CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

目次

インデクスファンドの強みは手数料の安さ

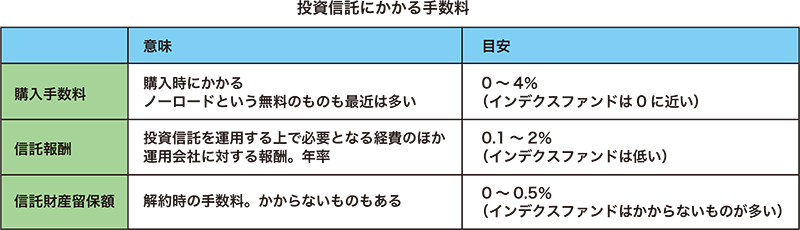

インデクスファンドは何がいいのですか?というご質問を受けたときに、真っ先にお答えするのは「手数料の安さ」です。まず、投資信託の手数料には2種類あることを確認しましょう。1つは購入時手数料、もう1つは信託報酬です。最近のインデクスファンドでは購入時手数料はゼロで、信託報酬(保有している限り毎日少しずつ差し引かれる手数料=ファンドマネジャーや金融機関への手数料)は0.1%~0.2%です。これに対して、特殊運用型と呼ばれるような少し複雑な商品であれば、高いものは購入時手数料が3%近く、信託報酬が2%を超えるものもあります。

ファンドをどのタイミングで、どれだけ購入して、どのくらいの期間をもっているのかということは、自分でどのようにでもアレンジすることができます。ですが、手数料は決まっているのでどうにもなりません。見方をかえれば、手数料の安いファンドを選択すれば、手もとに残る収益は厚くなります。

なぜインデクスファンドは手数料が安いのでしょう?

では、どうしてこのようにインデクスファンドは手数料が安いのでしょうか。投資信託は、株式とはちがって、ファンドマネジャーが会社訪問をしたり企業分析をしたりして、数多くの上場銘柄の中から(日本では3000以上の企業が上場しています)、収益の増加が期待できるものを抽出・運用しています。さらに当初は株価の上昇が期待できると思ったけれど、これ以上上昇することが期待できないと思った場合は、より魅力的な銘柄と入れ替えを行います。このようなファンドマネジャーの手間暇代が手数料として入っている(これが信託報酬です)ために、購入時・売却時だけでなく保有している限り手数料がかかるということになります。これに対して、インデクスファンドは日経平均、TOPIXと同じ値動きをするように機械的に銘柄の株数が調整されているために、手数料がそれほどかからないのです。

もうひとつの強みは「わかりやすさ」

機械的に構成銘柄を組み込むことで、インデクス(市場全体)と同じような動きをするように作られているので、人の手間暇がかかっていない分、手数料が安くなることをお伝えしましたが、もうひとつの強みとして「わかりやすさ=シンプルなつくり」という特徴があるかと思います。

「投資信託をやってみよう!と思っても、情報がありすぎて目のつけどころがわからず、気持ちが途中で折れてしまう」という本音をお客様からいただいたことがあります。確かにそうです。筆者が勤務していたころも、「いかに、1つの文章の中にたくさんの情報を入れることができるか」ということでアナリストの優劣が図られていたことがありました。売る側の情報消化量と、買う側の情報消化量は全く違うことを確認しましょう。私見ですが「いかにわかりやすいか」ということが重要です。皆さんは自分の大事なお金を投資するのですから、納得できないものに投資をすべきではありません。なぜなら投資したときよりも価格が下がってしまっても、その責任は皆さんご自身で負わなければならないからです。

「どうして上がったのか」「どうして下がったのか」を知る

メディアやSNSで毎日必ずふれることができる、『日経平均』『TOPIX』『ダウ』といったインデクスは、価格の動きを簡単に知ることができます。またニュースでは解説もつけてくれるので「どうして上がったのか」「どうして下がったのか」がわかります。先物やオプションなど、金融をまったく勉強したことがない人が、なんとなく耳障りの良いフレーズにつられて購入しても、「どうして上がったのか(下がったのか)がわからない」のであれば、それから先どのように自分は買い増しをすべきか、それとも売却をすべきかの判断ができません。

構成比をどうすればよいか

日本株なら日経225型のインデクスファンド、米株ならニューヨークダウ型のインデクスファンド、日本債券なら日本債券インデクスファンド、外国債券なら外国債券インデクスファンド、というように、国内株式・国内債券・外国株式・外国債券と、ざっくり4つのタイプに分けてみましょう。ここは是非知っておかなければいけないところですが、景気がいいときは株式中心、景気が弱いときは債券中心で構成比を組み立てましょう。はじめて取り組むときは、4つのグループを4分の1ずつでも、十分な分散投資が実現できます。慣れてきたら、景気がいいときは、株式タイプを30%に、債券タイプを20%にと、少しずつ強弱をつけていけば理想ですね。