家計に余裕が出てきたので、さらに1万円の増資を考えているのですが、今運用している銘柄に増資すべきか、それとも他の銘柄を購入すべきか迷っています。

つみたてNISAを増資する際のポイントを解説します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

つみたてNISAと教育費用

つみたてNISAは、年間40万円の投資額を上限に、投資期間が最長20年という小額投資非課税制度です。一般のNISAと同様に、分配金や譲渡益に税金がかかりません。毎月コツコツと積み立てを行い、長期で資産運用を行うことで、リスクを抑えながら資産形成を行うのに適した制度となっています。

ただし、損が発生すると逆に増税になる可能性があります。NISAは、他の運用収益と相殺する損益通算ができません。

Aさんは、教育資金としてつみたてNISAを利用しています。そのため、子どもが大学入学の時に、現金化する必要があります。このことが、今回の増資を検討する上で重要なポイントとなります。

投資の目的と目標を明確に

資産運用で重要なことは、その目的と期間、期待する利回りを明確にすることです。また併せて本人のリスクに対する考え方(リスク許容度)も重要です。

Aさんの場合、目的は子どもの教育資金ということで、大学の入学金と学費が取りあえずの目標額となります。文部科学省の令和3年度の調査(参照1)によると、私立大学の初年度の学費の平均が約136万円(入学料24.6万円含)となっています。仮に初年度150万、残りの3年間の学費が120万円とすると合計で510万円必要です。

Aさんの子どもは今8歳です。大学入学までの積立期間は10年です。追加分を含め毎月の積立額2万円を目標利回り3%で複利運用した場合、10年後の予想資産額は約280万円となります。また、目標利回りが5%の場合は約310万円、8%の場合は約365万円です。

ただし、目標利回りが高ければ、それだけリスクも高くなります。教育資金のように、必要となる時期が決まっている場合は、目標利回りをあまり高くすると、資金が必要な時に元本割れしていることも考えられます。

仮に5%の利回りで310万円とした場合は、さらに200万円を別に準備しておく必要があります。教育資金の不足分をどうするのか、併せて検討しておきましょう。例えばAさんの場合は、追加の月1万円を含めても、積立額が年間24万円です。途中で積立額をさらに月1.3万円まで追加することが可能です。

追加銘柄の選択方法

つみたてNISAで投資できる投資信託は、大きく分けて以下の3種類になります。

・海外株式に投資する投資信託(先進国、新興国など海外の株式に投資)

・国内株式に投資する投資信託(日本国内の株式に投資)

・バランスファンド(複数の投資対象を組み合わせた商品)

【表1:投資商品選択の組み合わせ】

表1は現状の投資信託と追加の投資信託の組み合わせです。それぞれの特徴を簡単にご説明します。

(1) 海外株式投信に追加分の積立額を増やす

一般的に為替の変動の影響を受け(注)、価額の上下が激しく、期待される利回りも大きくなります。値上がりした場合は、NISAの非課税メリットを最大限利用することが可能です。しかし、投資の目的が教育資金のように、特定の時期に資金が必要な場合、たまたま、その時期に大きく値下がりしているリスクもあります。

なお、海外株式投信にも、先進国や新興国を対象としたものなど、いろいろな種類がありますので、複数の商品に分散投資することは可能です。

(注:為替変動のリスクを抑えた商品もあります)

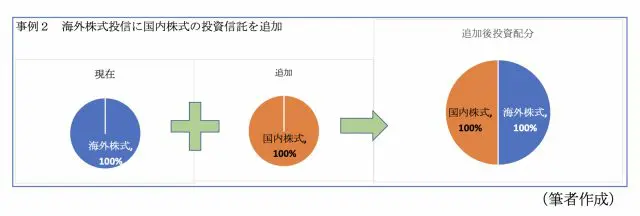

(2) 海外株式投信とは別に国内株式投信に投資する(またはその逆)

海外株式と国内株式に分散して投資することで、積極的な投資スタイルを維持しながら、極端なリスクを抑え、長期には高い収益が期待できます。ただし、世界経済は密接に連携しているため、海外株式が低迷している時は、日本株式も低迷している可能性も高いことに注意が必要です。

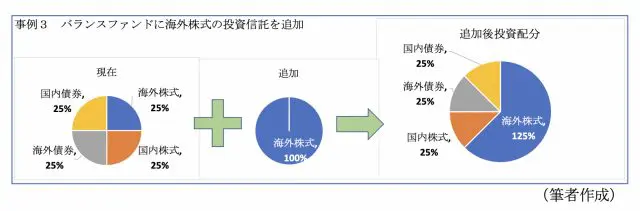

(3) バランスファンドに海外株式投信を追加する(またはその逆)

バランスファンドは、株式や債券、不動産など複数の投資対象に分散投資するため、大きく値上がりや値下がりすることが少ない商品です。この図では、4資産均等配分のバランスファンドに海外株式を追加することで、海外株式への投資比率が増え、より積極的な運用となります。

(4) 国内株式投信に追加投資をする

国内株式は動向が分かりやすく安心感はありますが、(1)の海外株式のみの場合と同様に、国内株式のみで積立運用するのは、リスク分散という観点からは避けたほうがよいかもしれません。

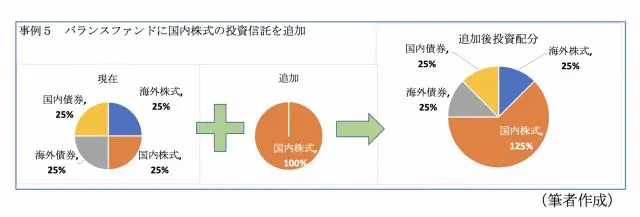

(5) バランスファンドに国内株式投信を追加する(またはその逆)

バランスファンドに国内株式を追加することで、全体として国内株式の比率が多くなります。海外株式に追加投資をする(3)と比較して、国内株式は為替変動がない分、ややリスクを抑えた運用となります。

(6) バランスファンドの積み立てを増やす

バランスファンドはリスクを抑えながら、長期分散積立投資で、それなりの収益が期待できます。バランスファンドにも株式重視型や債券重視型など、多くの種類がありますので、別のタイプのバランスファンドを選択することも可能です。つみたてNISAで、できるだけリスクを抑えた投資をしたい方にはお勧めです。

ここで紹介した以外にも、追加分を複数の商品に分散して投資する組み合わせもあります。目的に合った投資配分になっているか、予想されるリスクとリターンは期待どおりかを確認して、追加銘柄を選択してください。

出口戦略が重要

Aさんは、現在バランスファンドに投資していて、比較的安全な運用となっています。しかし、追加の投資でも大学4年間の学費には足りないため、少しリスクをとって、海外株式の投資信託に投資することに決めました。

しかし、海外株式はその年によっては、大きく値下がりするリスクがあります。

つみたてNISAは「損が増税になる場合もあり、損益通算できない」ことを最初にご説明しました。そのため、子どもが大学入学の時点で収益がどのようになっているかを想定した、出口戦略が必要になります。運用収益が予定どおりであれば問題ありませんが、海外株式投信が元本割れのような場合に備え、事前に対策を考えておきましょう。

Aさんのケースでは、バランスファンドと海外株式の2つに分散投資していますので、海外株式の投資信託が元本割れしていた場合は、まずはバランスファンドを現金化し初年度の入学金や学費に充当します。

海外株式市場が回復するのを待って、残った海外株式の投資信託を現金化します。短期間で株式市場が回復しない場合、できれば預貯金などで学費を支払い、その間に海外の株式市場が回復するのを待ちます。つみたてNISAは20年間の非課税期間がありますので、できれば損益がプラスになるのを待って現金化したいところです。

なお、追加銘柄の選定で、(1)や(3)のように1つの投資信託に積み立てていた場合、それが元本割れしていると、場合によってはその商品を損切することになります。その意味でも、バランスファンドと海外株式、もしくは国内株式を組み合わせた選択がよいでしょう。もちろん、バランスファンドだけの構成でも、リスクを抑えた資産形成が可能です。出口戦略も考慮した追加銘柄の選定が重要です。

まとめ

今回は「教育資金をつみたてNISAで」ということで、資金が必要となる時期が限定される場合の追加投資の考え方をご紹介しました。投資信託は元本保証のない商品ですので、もし必要な時期に元本割れしていた場合の対策も含め、商品選択をしてください。

最後に、資産形成はつみたてNISAだけで考えるのではなく、ライフプランと併せて、預貯金やiDeCoなど、『保有資産全体で考えることが大切』であることを付け加えておきます。

(当記事は利回りを保証するものではありません。投資はあくまでも自己責任で行ってください)

出典

文部科学省 私立大学等の令和3年度入学者に係る学生納付金等調査結果について

ファイナンシャルフィールド つみたてNISA、余裕があるなら追加で購入?分散すべき?

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)