2024年からつみたてNISAが新制度! 投資商品が多すぎて分からない人へ <後編>バランス型

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

バランス型ファンドで分散効果を上げる

資産複合型(バランス型)は、株式以外の債券や不動産(リート)なども組み入れた商品です。そもそも投資信託は、複数の株式を組み入れることで分散投資を図っています。

「卵は一つの籠に盛るな」という投資格言の示すように、1社に集中して投資していると、その会社が倒産してしまうと全滅に陥ります。複数に分散する代表例として、国内株式では、株式市場に上場している225銘柄を対象にした日経225や上場銘柄すべてを対象にしたTOPIXなどの指数に連動する手法をとっています。

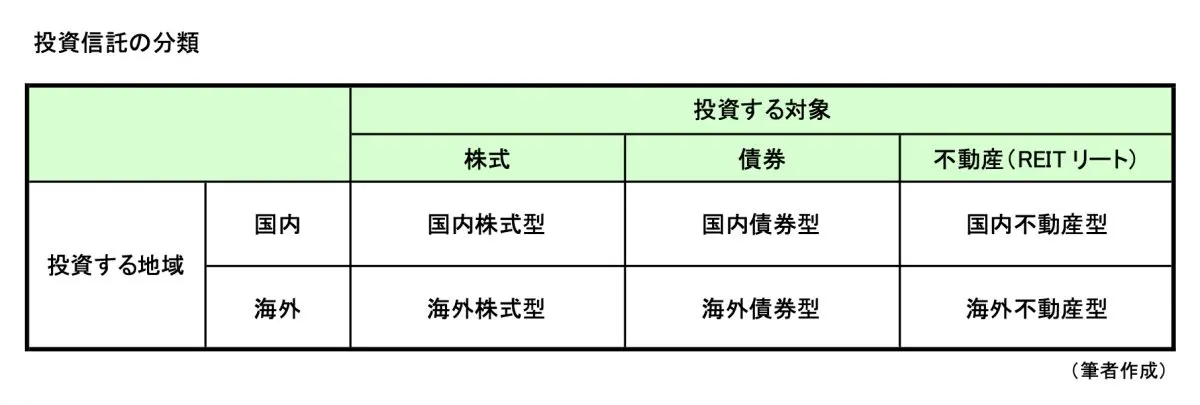

ですが、「株式だけでよいのか?」「もっと分散しておいたほうが安心なのでは?」ということで作られたのがバランス型です。投資信託の対象は図表1の通りです。

(図表1)

バランス型は、これらを組み合わせたものです。金融庁のサイト(※)を見ても「株式・REIT(リート)」「株式・債券・REIT(リート)」などの組み合わせが分かります。商品名だけでは分からないことも多いので、内容を確かめることは大切です。

例えば、「8資産均等バランスファンド」というものがあります。これは投資対象の、国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リートの8資産に均等比率(12.5%)で組み合わせた商品です。

商品によってこの組み合わせバランスは均等ではなく、あえて不均等にすることでリスクとリターンを調整しています。運用会社によってネーミングはさまざまですが、一般的に「安定型」「堅実型」「保守型」などは債券を重視、「成長型」「積極型」は株式を重視して組成されています。

バランス型は分散機能が優れている一方で、株式型に比べて信託報酬が高くなっています。

「商品が多すぎて」と悩んでいるご相談者さまは、さらに「知れば知るほど分からなくなってきた」とも話しています。「分かりやすいものに投資する」というのも鉄則です。もっとも身近な国内株式、情報の得やすい米国や全世界株式を基軸に考えてみるのも一案だと思います。

まずは、商品を3つ程度に絞り込みます。そのうえで、それぞれの内容を吟味します。積立期間が長期間に及びますので、信託報酬を重視するというのも理にかなっています。安いファンドを選ぶことで、複利効果を効率よく享受できます。

ですが、アクティブファンドやバランス型ファンドの信託報酬が、インデックス型に比べて高いことには理由があります。内容が変わらないのなら、高いファンドは誰も買いませんし、そもそも厳選されたリストに入っていないでしょう。信託報酬だけで判断するのは早計といえます。

バランス型ファンドのメリット

景気の良し悪しで、株価は大きくブレます。国内外を問わず、全世界で波打つ曲線を見ることが多々あります。「大きく下がったときに、あなたは耐えられますか?」どの程度の下げ幅まで我慢できるか、これを「リスク許容度」とよびます。

許容度は人それぞれです。積立投資を続けると、投資金額の累計額は確実に増えていきます。「2割ぐらいの下落には耐えられる」という人は、10万円の2万円の含み損には耐えられるでしょう。

ですがもし、500万円の100万円というケースでしたら、心中はザワザワ落ち着かないのではないでしょうか。株式型ファンドを軸に積立運用し、ある程度積み上がったら、バランス型にも分散投資してはいかがでしょう。そうすればブレ幅を小さくできますので、少しは心配が軽減できるかもしれません。

最後に、来年から新NISAが始まりますが、今年までのつみたてNISAはどうなるのかを確認します。つみたてNISAは新NISAと別枠で扱われます。つみたてNISAは投資してから40年間の期限がありますので、その期間運用できます。新NISAに移したり売却したりする必要はありません。

つみたてNISA口座を開設している金融機関で、そのまま新NISAを始めることはもちろん、金融機関を変更することもできます。この機会に、自分にとって長く続けやすい口座を考えてみるのもよいと思います。

出典

(※)金融庁 つみたてNISA対象商品届出一覧(対象資産別)(2023年9月15日)

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士