年収300万円・昇進見込みなし…会社員が「NISAで月3万円」を“年利3%”で積み立てたら? 退職金を含めた“リアルな生活設計”を試算

今回は年収300万円で昇進の見込みがない(年収が300万円のまま)の人をモデルに、資産運用で老後資金を確保できるのかをシミュレーションしてみましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年収300万円は平均と比較してもかなり低い

国税庁の「令和5年分民間給与実態統計調査」によると、1年を通じて勤務した給与所得者平均給与は460万円です。男女別にみると男性は569万円、女性は316万円となっています。年収が300万円というのは、平均と比較して低い数値です。

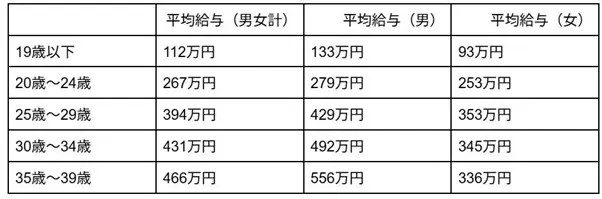

同調査で、30代までの年齢階層別の平均給与をみると、図表1のとおりです。

図表1

国税庁 令和5年分民間給与実態統計調査 より筆者作成

年収300万円は、24歳以下までの平均給与は上回っていますが、25歳以上の平均年収と比較すると低い結果でした。

年収300万円の人の年齢が20代後半以上の場合、何らかの方法で収入アップを狙わないと、周囲と同等の収入にならない可能性があります。

月3万円の貯金を投資に回した場合、いくらになる可能性がある?

年収300万円を月収にすると25万円です。このうちの3万円を毎月投資して資産運用した場合、将来的にどのくらいまで資産を増やせる可能性があるのでしょうか。

今回は「国内株式」「国内債券」「外国株式」「外国債券」にそれぞれ投資できる投資信託に25%ずつ分散投資していると仮定します。この投資配分は、世界最大の機関投資家といわれる「年金積立金管理運用独立行政法人(GPIF)」と同じものです。

GPIFが2001年から2024年まで資産運用した運用利回りは+3.99%(年率換算)でしたが、今回は少し厳しめに「年率3%」で計算してみましょう。

30歳から投資を始めて60歳までの30年間運用した場合の元本は1080万円、運用結果は理論上約1740万円になる計算です。

ここで大切なのが、通常の「特定口座」ではなく「NISA口座」を使うことです。特定口座で資産運用をすると運用益の約20%が所得税や住民税として課され、上記の利益660万円が528万円まで目減りする可能性があります。

NISA口座内での投資なら運用益が非課税になるため、660万円の利益をそのまま受け取ることができます。

総務省の2024年「家計調査報告(家計収支編)」によると、65歳以上の単身無職世帯の消費支出は月14万9286円、非消費支出は1万2647円、合計16万1933円です。ただし、同調査の住居費は1万2693円で持ち家が多いと思われ、賃貸の場合はさらに数万円かかります。

このため、ここでは老後を送るうえで必要になる生活費は月約20万円とします。

一方、年収300万円のまま22歳から60歳まで働いた場合に受給できる年金額はいくらになるでしょうか。

日本年金機構の厚生年金保険料額表によると年収300万円(月給25万円)の人の標準報酬月額は26万円です。厚生年金の受給額は収入によって異なり、標準報酬月額が26万円の人は「26万円×5.481/1000×12ヶ月×38年=約65万円」、毎月の受給額は約5万4000円になります。

また、老齢基礎年金は40年欠かさずに保険料を納めたと仮定すると年金額は約83万円で、毎月に直すと約6万9000円です。

2つの年金額の合計は12万3000円となるため、老後に最低限必要な20万円から差し引くと不足金額は7万7000円になります。

60歳で定年後90歳まで存命すると仮定すると、年金受給が始まる5年間の生活費が「20万円×12ヶ月×5年=1200万円」、65歳以降の生活費の不足分が「7万7000円×12ヶ月×25年=2310万円」、合計3510万円が必要となります。月3万円を運用して1740万円を獲得しても、1770万円が不足する計算です。

東京都産業労働局「中小企業の賃金・退職金事情(令和6年版)」によると、大卒で定年まで働いた人のモデル退職金は約1150万円です。

現状では大卒の平均と同等の退職金を受け取っても、老後資金として600万円以上が不足します。さらに、現在の年収が低く昇進がない場合は退職金が平均を下回る可能性があり、1000万円以上が不足することも考えられます。

老後の生活費が不安なら年収増と資産運用を両立するべし

毎月3万円の投資は、一般的にいわれる「収入の1割を貯金へ」をベースにしていますが、年収300万円では老後の生活費をまかなうのは難しいということが分かりました。

老後の生活費を現役世代からの資産運用で準備するなら、転職や資格取得による資格手当などを得て、年収増と資産運用に充てる原資の増額を考えましょう。また、資産運用の期間を伸ばすことで複利効果が大きくなり、より大きく資産運用できる可能性があります。

年収が460万円(月収約38万円)となって、毎月4万円を資産運用に回せる場合、30歳から65歳まで運用すると元金1680万円を約2950万円まで増やせる可能性があります。

また、厚生年金の標準報酬月額は38万円となり、年金額は「38万円×5.481/1000×12ヶ月×38年=約95万円」となり、毎月の受給額は約7万9000円、老齢基礎年金との合計金額は月約14万8000円です。

老後の生活費20万円から年金を差し引いた金額は5万2000円、老後の30年の不足金額は2760万円まで下がり、資産運用したお金と年金で生活費をほとんどまかなうことができます。

そこに退職金があれば、老後の生活が可能と判断できるでしょう。

まとめ

年収300万円の1割を資産運用に回しても、老後の生活費をまかなうのは難しいという試算結果になりました。

昇進が望めない場合は、転職や資格手当、副業などの手段で年収と投資の原資を増額し、老後資金を少しでも多く確保できるように準備を進めるとよいでしょう。

出典

国税庁 令和5年分民間給与実態統計調査-調査結果報告-

総務省 家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

東京都産業労働局 中小企業の賃金・退職金事情(令和6年版) モデル退職金

執筆者 : FINANCIAL FIELD編集部

ファイナンシャルプランナー