なぜ“お金持ち”ほど「ふるさと納税・iDeCo・NISA」をやるのか? 収入そのままで「使えば使うほど増える」仕組みとは

実はこれら3つの制度は、収入を増やさずに手取りを増やせる、多くの人にとっての王道手段なのです。しかも、こうした仕組みを積極的に使いこなしているのは、意外にもすでに年収の高い人たちが多いのです。

制度を活用するかどうかで「同じ1000万円の年収でも、Aさんの手取りはBさんより数十万円多い」そんな逆転が合法的に起きるのです。

今回はなぜ「お金持ち」ほど、ふるさと納税・iDeCo・NISAをやるのか、各制度の仕組みも含めて解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

お金持ちの常識は、知る人だけが得する税制優遇の制度

ふるさと納税、iDeCo、NISAの3制度は、いずれも「税金のかかり方」を変える制度です。つまり、制度を使えば使うほど、実質的に払う税金が減る、あるいは増えたお金に税金がかからなくなる、という恩恵が受けられます。

中でも顕著なのが「ふるさと納税」と「iDeCo」です。ふるさと納税は自己負担2000円で返礼品がもらえ、支払った分のお金は翌年の住民税から控除されます。iDeCoは拠出額全額が所得控除になります。

これらは「所得が高ければ高いほど、節税効果が大きくなる」という特徴があり、いわば収入が多い人ほど得する構造なのです。

年収が高い層ほど、制度活用の意識が高い

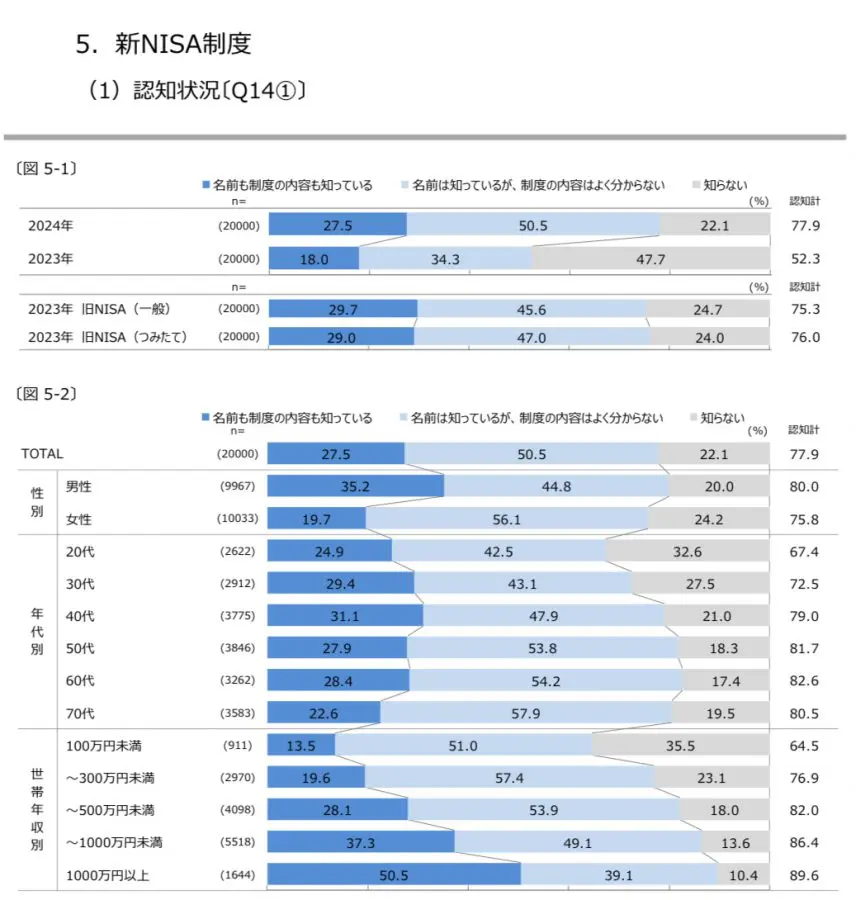

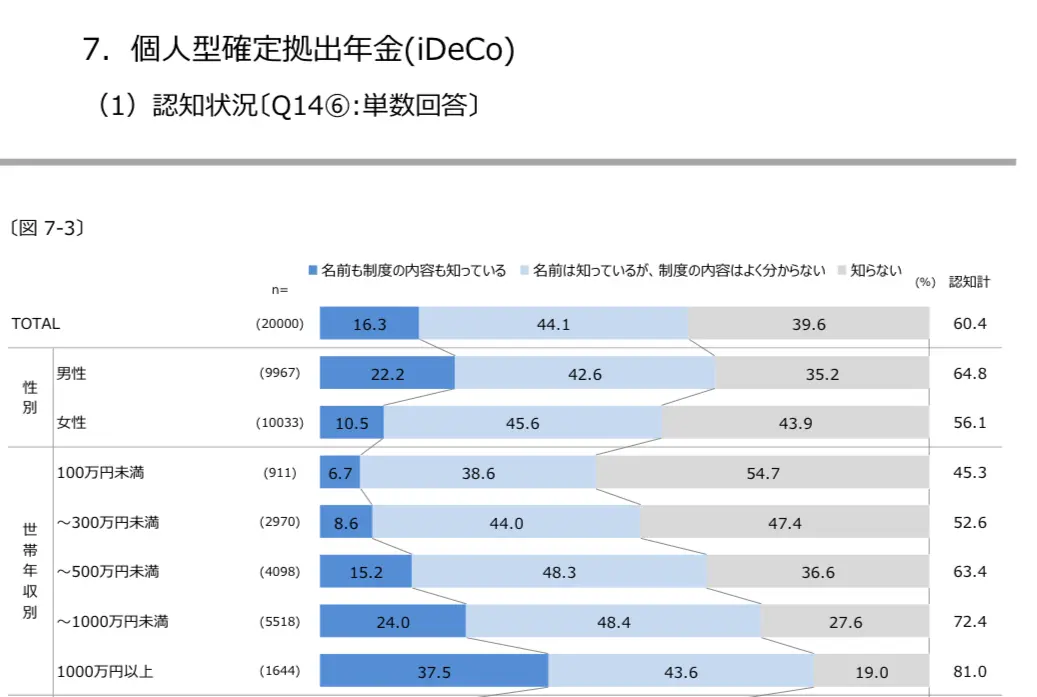

年収の高い層ほど、これらの制度を認知し活用しています。一般社団法人投資信託協会行った投資信託に関するアンケートでは、世帯年収が高い層の方がNISAやiDeCoの情報を認知していることがわかっています(図表1、図表2)。

SOMPOインスティチュート・プラスのレポートでは、ふるさと納税も年収1000万円を超える層の利用率が高く、年収が高い人は制度に対してしっかりとアンテナを張って活用していることがわかります。

3つの制度はどれも少額から始められるため、年収の高低にかかわらず利用できますが、結果として、年収がすでに高い層の方がこのお得な制度を上手に活用できており、所得だけでなく、手取りの格差も広がり続けているのが実情です。

図表1

一般社団法人投資信託協会 2024年(令和6年)投資信託に関するアンケート調査

図表2

一般社団法人投資信託協会 2024年(令和6年)投資信託に関するアンケート調査

「お金を使うから得をする」逆転の発想

この3つの制度の面白いところは、「お金を使うと損をする」ではなく、「賢く使えば使うほど得をする」仕組みである点です。ふるさと納税で自治体にお金を払えば、税金が控除されるうえに返礼品も手に入ります。iDeCoやNISAでは、支出したお金が将来の資産となり、しかも税の優遇まで受けられます。

つまり、支出はマイナスではなく、資産形成の入り口になります。この逆転の発想こそが、制度活用のカギなのです。

手間を惜しまなければ「将来の選択肢」が増える

iDeCoやNISAを始めるには、初期コストとして口座開設などの手間はかかります。けれども、その初期コストを払うことで、毎年数万円~十数万円の得が継続的に生まれるなら、やらない手はないのではないでしょうか。

「なんとなく難しそう」「今年は忙しくて」と後回しにする人がいる一方で、「制度は使ってナンボ」と考える人たちは、年々着実に差を広げていきます。その差は、可処分所得の差であり、将来の金融資産の差であり、自由に選べる人生の選択肢の差でもあります。

制度を賢く活用して未来の資産を増やそう

ふるさと納税、iDeCo、NISAを活用している人の多くは、「お金があるからやる」のではなく、「制度を活用しているからお金が残る」状態を作っています。

つまり、年収にかかわらず、知っているかどうか、やるかどうかで明確に差が出るのです。

「収入はそのままに、手取りと資産を増やす」。その第一歩は、制度を自分ごと化して取り入れることです。今日から「知っている人だけが得をする世界」に一歩踏み出してみませんか?

出典

一般社団法人投資信託協会 2024年(令和6年)投資信託に関するアンケート調査

SOMPOインスティチュート・プラス株式会社 ふるさと納税に定額の利用上限を~負担の垂直的公平性の観点から~

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー