現在50代、ひとり娘の“大学進学”で貯金が底をつきそうです。老後に向けて「NISA」を始めたいのですが“50代から”でも「老後資金」を準備できますか?

今回は、このように30代、40代であまり老後資金を積み立てることができなかった場合の、50代以降の老後資金について考えてみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

老後資金の準備方法

老後資金の準備は「積み立て」が一般的だと考えられますが、どのような方法で積み立てるのがよいでしょうか。

お勧めは上手に節税しながら積み立てることができる、NISAの「つみたて投資枠」と個人年金の「iDeCo」です。NISAのつみたて投資枠とiDeCoにはそれぞれの特徴があり、利用する人それぞれの状況に合わせて選択できます。

最初に、NISAのつみたて投資枠での積み立てからみていきましょう。

NISAを使用した老後資金の準備

NISAには「つみたて投資枠:年間120万円」と「成長投資枠:年間240万円」の2つがあります。併用も可能ですが、老後資金の積み立てには「つみたて投資枠」が適しています。NISAの生涯枠は1800万円ですから、年間120万円(毎月10万円)の積み立て限度枠をフルに利用すると、15年間で生涯積み立て枠1800万円に達することになります。

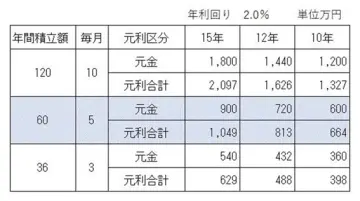

年間120万円・60万円・36万円を積み立てた場合の元金と元利合計は図表1の通りです。

図表1

金融庁「つみたてシミュレーター」(※1)に基づき筆者が作成

年間120万円積み立て、運用利回りを仮に平均で2%と想定したとすると、期間中の元利合計は15年の場合は2097万円(運用利益分297万円)、12年の場合は1626万円(運用利益分186万円)、10年の場合は1327万円(運用利益分127万円)になります(※1)。

年間120万円の積み立てが家計費総額との関係で難しい場合でも、例えば年間60万円(毎月5万円)や年間36万円(毎月3万円)積み立てれば、15年後の積立額は図表1の通りそれぞれ900万円と540万円になります。

NISAつみたて投資枠を使用の場合は、金融庁の基準に合った投信信託を選び、毎月購入することになります。

NISAを利用する最大のメリットは、非課税であることです。仮に年間60万円(毎月5万円)を15年間積み立てた場合は、2%運用利回り時で、運用利益149万円への課税額約30万円(約20%)の節税できることです。

iDeCoを利用した老後資金の準備法

iDeCoは、公的年金(基礎年金、厚生年金)とは別の私的年金といわれるものであり、NISAと同様の運用利益に対して、非課税のほかに掛金額がすべて所得控除になるという大きな節税ポイントがあります。

ただ、iDeCoは年金ですから、途中引き出すことが原則できないため、確実に老後資金を積み立てることができる反面、資金運用の柔軟性に欠ける点があります。また、掛金額については、勤務する団体や会社の年金制度によって制限があります。

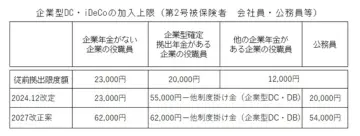

この上限額は、企業型DCなどの年金制度との合算上限額となっており、2027年から6万2000円まで増額改定される予定もあり、一般的な給与所得者のiDeCo上限は6万2000円(公務員は5万4000円)とみることができます(※2)。

図表2

厚生労働省「確定拠出年金制度の拠出限度額」(※2)に基づき筆者が作成

50代から老後資金をNISAで始めてよいか?

積立期間は、50歳前半から始めた場合、65~68歳まで就労した場合は12~15年間の積立期間があり、図表1のような元利金が確保できることになります。また、掛金額については、毎月積立額にボーナスを併用すると年間120万円の上限額まで積み立てることが可能なケースも多いと思われます。

また、60歳以降の就労状況によって積立額を減額する場合も想定され、その場合は最終老後資金の額は減ることになるので、仕事をする期間を長くするなどの方法が考えられます。

終わりに(NISAとiDeCoの併用)

ここまで、NISAのつみたて投資枠を利用した老後資金の積み立てについてみてきました。

50代前半から60代初めまでは収入額が多いことが一般的ですから、この期間は掛金の所得控除の効果が高いのでiDeCo併用し、60歳以降の収入額減少する時点でNISAだけにするなどの選択も可能です。

自分自身の老後のライフプラン・マネープランを考えるなかで、自身の老後資金額を想定してみることから始めてはいかがでしょうか。

出典

(※1)金融庁 つみたてシミュレーター

(※2)厚生労働省 確定拠出年金制度の拠出限度額

金融庁 NISA特設ウェブサイト NISAを知る

国民年金基金連合会 iDeCo公式サイト iDeCoってなに? iDeCo(イデコ)の特徴

厚生労働省 第39回社会保障審議会企業年金・個人年金部会 令和7年度税制改正に関する参考資料 令和7年度税制改正における企業年金・個人年金制度の見直しについて

執筆者 : 植田英三郎

ファイナンシャルプランナー CFP