自営業の父は貯金が「3000万円」あると言います。商売は得意でも資産運用は苦手らしいのですが、仮に5年間運用するとどれくらい差が生まれるのでしょうか?

今回は、資産運用の基本を整理したうえで、金利の違いによって将来の資産がどの程度変わるのかを解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

資産運用の基礎知識

金融商品には、預貯金、債券、株式および投資信託などさまざまな種類があります。本章では、預貯金と個人向け国債に絞って説明します。

1. 固定金利と変動金利

金融商品の金利には、預入時の金利が満期まで変わらない固定金利と、運用期間中に変動する変動金利があります(※1)。

2. 単利運用と複利運用

定期預金に1年間預けると、1年後に元金と利息を受け取れます。この元金と利息を合わせて、再び定期預金に預けるのが複利運用です(※1)。

一方、利息だけを毎年受け取り、元金のみを預け直す方法が単利運用です。長く運用するほど、利息にも利息がつく複利運用の効果が大きくなります。

3. 預貯金の種類

銀行などが扱う商品を「預金」、ゆうちょ銀行や協同組合などが扱う商品を「貯金」と呼びますが、実質的な違いはほとんどありません(※1)。ここでは、総称として「預金」とします。預金には、出し入れ自由の普通預金、一定期間預ける定期預金などがあります。

4. 個人向け国債

個人向け国債は、国が発行する債券のうち個人が購入できるものです。元本割れの心配がなく、1万円から購入でき、中途解約も可能です(※2)。種類は、10年満期の変動金利型「変動10」、5年固定金利型の「固定5」、3年固定金利の「固定3」の3つがあります。

金利差に伴う運用結果の違い

1. 元利合計額の計算式

元金A円を年利B%でC年間、複利運用できる定期貯金に預け入れた場合の元利合計額は下式で算出することができます。

元利合計額=A円×(1+B/100)^C

2. 元金100万円を運用した場合の運用結果

元金100万円を複利で運用した場合の結果は、金利と預け入れ年数によって図表1のように変わります。

図表1 (単位:万円〈千円未満四捨五入〉)

| 金利(%) | 運用年数 | |||||

|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | 10年 | 15年 | 20年 | |

| 0.10% | 100.1 | 100.3 | 100.5 | 101.0 | 101.5 | 102.0 |

| 0.50% | 100.5 | 101.5 | 102.5 | 105.1 | 107.8 | 110.5 |

| 1.00% | 101.0 | 103.0 | 105.1 | 110.5 | 116.1 | 122.0 |

| 1.50% | 101.5 | 104.6 | 107.7 | 116.1 | 125.0 | 134.7 |

(計算式により筆者が試算した結果で作成)

なお、利息には20.315%の税金がかかりますので、実際の手取り額は図表1より少なくなります。

3. 元金3000万円を5年間運用した結果

元金3000万円を定期貯金に5年間預け入れた場合、金利別の運用結果と税引き後の手取り額は図表2のとおりです。

図表2

| 元金 | 金利 (年利) |

運用期間 | 元利合計額 | 税引き後手取り額 |

|---|---|---|---|---|

| 3000万円 | 0.10% | 5年 | 3015万300円 | 3011万9767円 |

| 0.50% | 3075万7537円 | 3060万3644円 | ||

| 1.00% | 3153万301円 | 3121万9421円 | ||

| 1.50% | 3231万8520円 | 3184万7513円 |

(計算式により筆者が試算した結果で作成)

年利0.10%の場合の手取り額は3011万9767円、年利1.00%であれば3121万9421円となり、両者の差は109万9654円にもなります。

預貯金等の金利推移

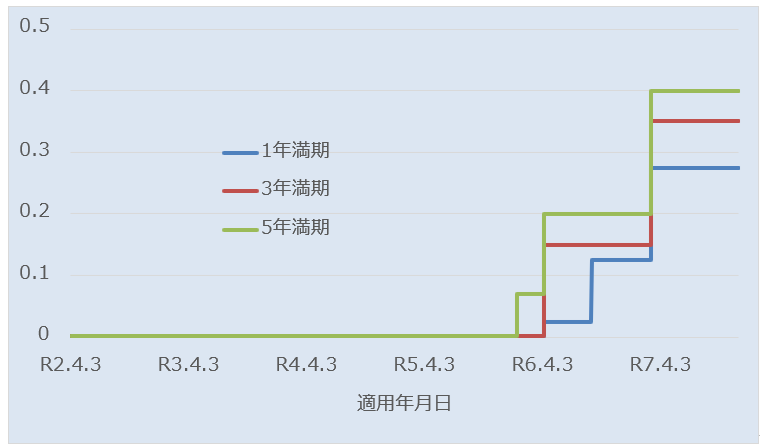

1. 預貯金の金利推移

令和7年12月時点のゆうちょ銀行の定期貯金金利は、1年満期が0.275%、3年満期が0.350%、5年満期が0.400%です。過去の金利推移は、図表3のとおり段階的に上昇傾向にあります(※3)。

(図表3)

(※3を基に筆者作成)

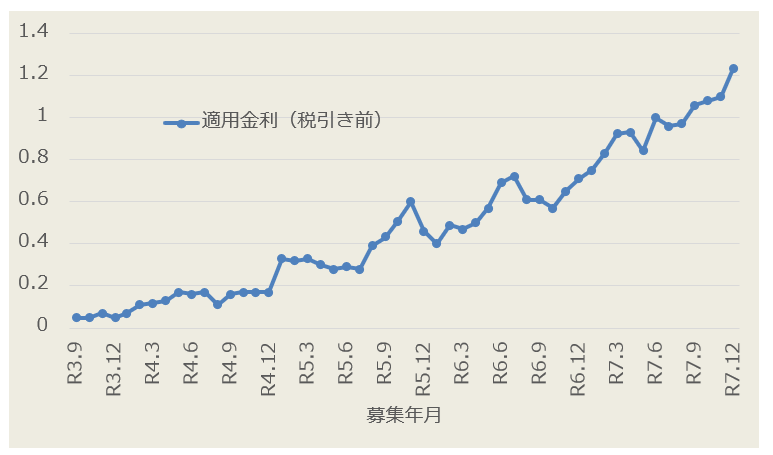

2. 個人向け国債の金利推移

個人向け国債の代表である「変動10」の直近(第189回債/2025年12月募集)の初回適用利率は年1.23%で、過去の金利推移は図表4のとおり令和3年12月以降金利は上昇基調が続いています(※4)。

(図表4)

(※4を基に筆者作成)

資産運用の注意点

1. 金融機関ごとに元金1000万円

金融機関が破綻すると、預貯金保険制度により1金融機関あたり元本1000万円とその利息が保護されます。したがって、可能であれば預入先を分散するのが望ましいでしょう。なお、個人向け国債は元本割れの心配はありません。

2. 預入期間を適切に設定

一般的に、預入期間が長いほど金利が高い傾向にあります。しかし、金利上昇局面では短期の定期預金の金利が上回ることもあるため、中・短期の組み合わせを検討するのも一案です。

3. 個人向け国債は固定金利型と変動金利型がある

個人向け国債の金利は、募集回によって利率は異なりますが、募集時点では「固定5」「固定3」「変動10」の順に高めになりやすい傾向があります。しかし、金利が上昇している局面では、変動金利型の「変動10」が固定金利型を上回る可能性があります。

まとめ

ゼロ金利時代では、どこに預けていても利息はほぼ同じでした。しかし、金利のある時代では、預け入れる金融機関や商品によって利息が大きく変わります。

例えば、元金3000万円を年利0.10%から年利1.00%の定期預金に変更して5年間運用すると、手取り額に約110万円の差が生じます。

出典

(※1)金融広報委員会 知るぽると

(※2)財務省 個人向け国債

(※3)ゆうちょ銀行株式会社 貯金の金利の沿革

(※4)財務省 変動10年の発行条件

執筆者 : 辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士