【こどもNISA】投資が“0歳から可能”なら、18歳で「金融資産900万円」もあり得る!? 60歳まで継続で「1億円保有」の“ミリオネア”になれる可能性も…「月2.5万円・年率5%」で試算

ただ、金融資産を取り崩すと、運用を長く継続した場合と比べ、大きな差が生じがちです。本記事では、NISA口座の年齢制限撤廃を契機に、運用や積立投資を60年継続した場合、資産がどのように増えるのかをシミュレーションします。投資のリスクなども解説しますので参考にしてください。

FP2級

目次

税制改正でNISAはどのように変わるのか?

今回の大綱による改正が実現した際、NISAはどのように変わるのでしょうか。実は現在のNISAでは18歳未満の未成年者は口座開設できません。以前は未成年でも利用できる「ジュニアNISA」がありましたが「18歳まで原則引き出し不可」といった制約があり、制度自体も2023年末で廃止されました。

このような経緯を背景に、子どもの資産形成支援などを目的にした今回の改正で、0~17歳向けのNISAとして、投資枠などを別途設定する方向が示されました。ただし、18歳未満で運用できるのはNISAにある「成長投資枠」「つみたて投資枠」の2つの枠のうち「つみたて投資枠」のみです。

「つみたて投資枠」では長期投資に適した一定の投資信託を積立でしか購入できません。年間投資枠は60万円、非課税保有限度額は600万円ですが、改正案では、12歳以降、子の同意があり資金使途が子のためであること等の要件を満たす場合に限り、親権者等による払出しが可能とされています。

18歳になると自動的に成人の制度に移行して「成長投資枠」の運用も可能となるため、限度額も600万円から1800万円になります。

子どものNISA口座を活用すると

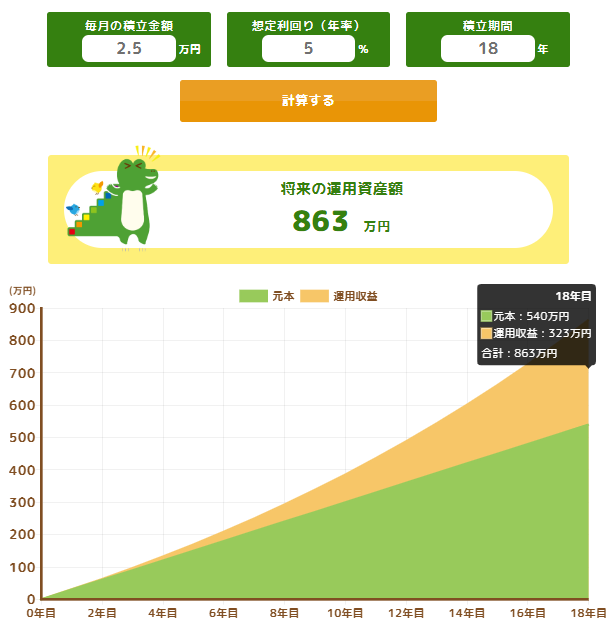

子どものNISA口座が利用できるとなれば、親が考えるのは学資保険のように大学費用に充てる目的での積立かもしれません。例として月2万5000円の投資信託を0歳から18歳までNISA口座で積み立てて、年間利回り5%で運用した場合を試算してみましょう。

金融庁の「つみたてシミュレーター」を用いると、図表1のとおり、積立元金540万円に、運用益約323万円が加わり、金融資産は約863万円まで増加します。

図表1

金融庁 つみたてシミュレーター

大学生にかかる教育費は1000万円前後にのぼることも多く、学資保険で高い利回りは期待できないことから、学費の準備に向けた子どものNISA口座利用は効果的かもしれません。

資産は取り崩さず、就職後に子どもが2万5000円の積立を再開

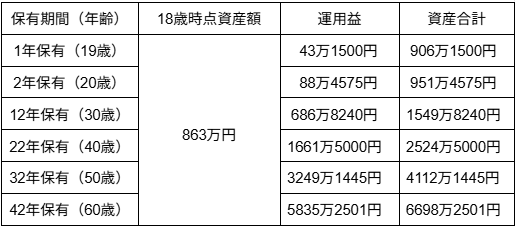

しかし、あえて大学の費用は別に捻出し、その金融資産を売却せず「つみたて投資枠」で保有し、運用を継続するとどうなるでしょう。実は積立で元本を増やさずとも、一定の利回りで運用を続けるだけで大きな利益を生むことになります。

もし年5.0%利回りを維持できた場合、図表2のとおり年々資産が増え、42年後の60歳時点では「つみたて投資枠」の資産は約6698万円まで膨れ上がります。

図表2

(筆者作成)863万円の金融資産を年利回り5%で42年間継続保有した場合

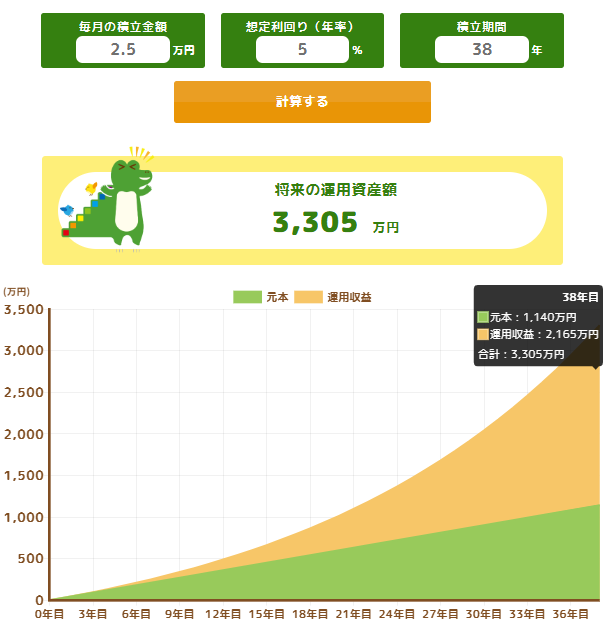

さらに大学卒業後の22歳からは成人した子どもが成長投資枠を利用し、月2万5000円の積立を再開すると仮定してみましょう。すると図表3のとおり、年5.0%の利回りで38年間積立投資を行うことで、運用益約2165万円が発生し、資産は約3305万円まで増えます。

図表3

金融庁 つみたてシミュレーター

NISA口座の資産はつみたて投資枠約6698万円、成長投資枠約3305万円で合計約1億円です。つまり、大学生の期間を除く0歳から60歳まで月2万5000円の積立と、60年の継続運用だけでミリオネアになれます。

効果とリスクを理解して長期運用の実践を

ここまでの試算はあくまでも積み立てた金融商品の年5%利回りを前提としたものです。

「オールカントリー」「S&P500」といった定番の投資信託の平均的な利回りが6~9%程度とはいえ、将来利回りがどうなるかは誰にも分かりません。もちろん投資にはリスクがあり、想定利回りに届かないばかりか元本割れの恐れもあります。

また、親と子どもが生涯にわたって月2万5000円の積立投資を続けることも容易ではないでしょう。さらに親は運用を続けながら大学費用も別に準備しなければなりません。

それでも一定の利回りがあれば、長期運用や積立投資は資産形成に大きな効果をもたらします。メリットと投資リスクを把握した上で、制度改正を資産形成に活かすことが大切です。

まとめ

もし親と子どもで0歳からNISAを活用し、年5%の利回りで月2万5000円積立や運用を60歳まで継続すれば、1億円を超える資産形成も可能です。もちろん、60年にわたって高い利回りを得られるかどうか分かりませんし、積み立てを継続するのも簡単ではありません。

そもそも、どうなるか分からない60年後の遠い未来に備える必要性に疑問を感じる人もいるでしょう。それでも資産運用は時間を味方にすることが重要です。まずは投資リスクや長期運用メリットの両面を理解した上で、子どもの資産形成を検討してみてはいかがでしょうか。

出典

自由民主党・日本維新の会 令和8年度税制改正大綱

執筆者 : 松尾知真

FP2級