同僚に「S&P500に150万円投資したら、5年でかなり増えた」と言われました。私は「普通預金に200万円」を置きっぱなしにしているのですが、NISAで5年間運用したら、どれくらい増えるのでしょうか?

そこで今回は、普通預金と比較しながら、NISAについて分かりやすく解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

NISAの概要

1. そもそもNISAとは

NISAは、正式には「少額投資非課税制度」といいます。英語では “Nippon Individual Savings Account” と表記され、その頭文字を取ってNISAと呼ばれています。

NISAは、金融商品ではありません。銀行の預金口座や証券会社の特定口座と同じように、株式や投資信託などの金融商品を管理するための「非課税の口座」です。

2. NISAで何が管理できるの

NISA口座で管理できるのは、金融庁が認めた上場株式や投資信託などの金融商品です(※1)。

3. 何が非課税なの

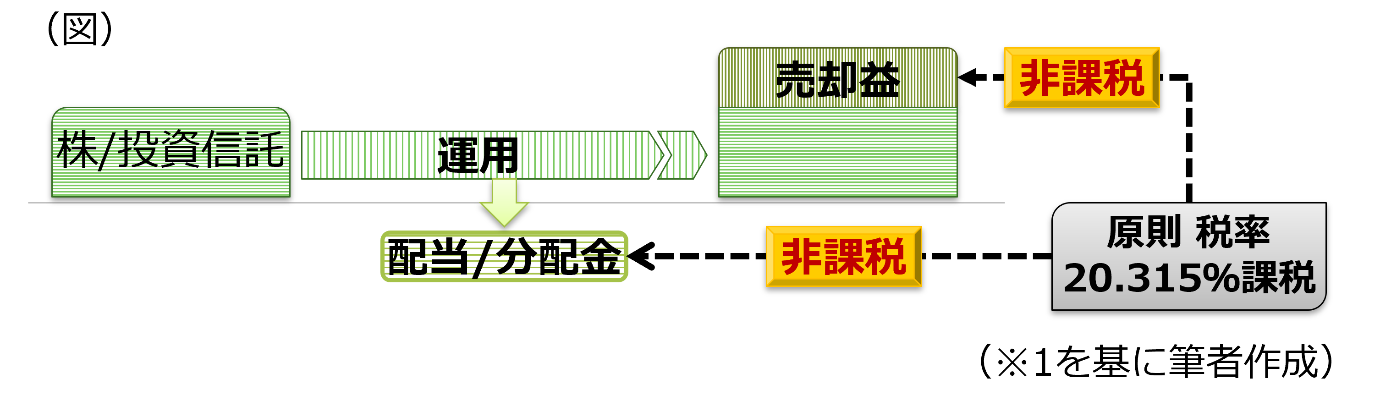

NISA口座で管理している株式や投資信託から得られる配当や分配金、また売却したときに得られる利益にかかる税金が、図のとおり非課税になります(※1)。

新NISAを詳しく解説

これまでNISAには、一般NISA、つみたてNISA、ジュニアNISAといった制度がありましたが、2024年から新しい制度に変わりました。ここからは、新NISAについて解説します。

新NISAは、表1のとおり18歳以上であれば誰でも開設できます。ただし、開設できる口座は一人につき1口座までです。なお、金融機関は年ごとに変更することができます。

非課税で利用できる期間については、これまでのNISAは期限が決まっていましたが、新NISAでは期限がなくなりました。

新NISAでは、同じ口座のなかに「つみたて投資枠」と「成長投資枠」があり、それぞれ年間の投資上限額や、非課税で保有できる限度額が決められています。

成長投資枠では、上場株式やETF(上場投資信託)、J-REIT(日本版不動産投資信託)などを購入できます。一方、つみたて投資枠で購入できるのは、金融庁の基準を満たした投資信託のみです。

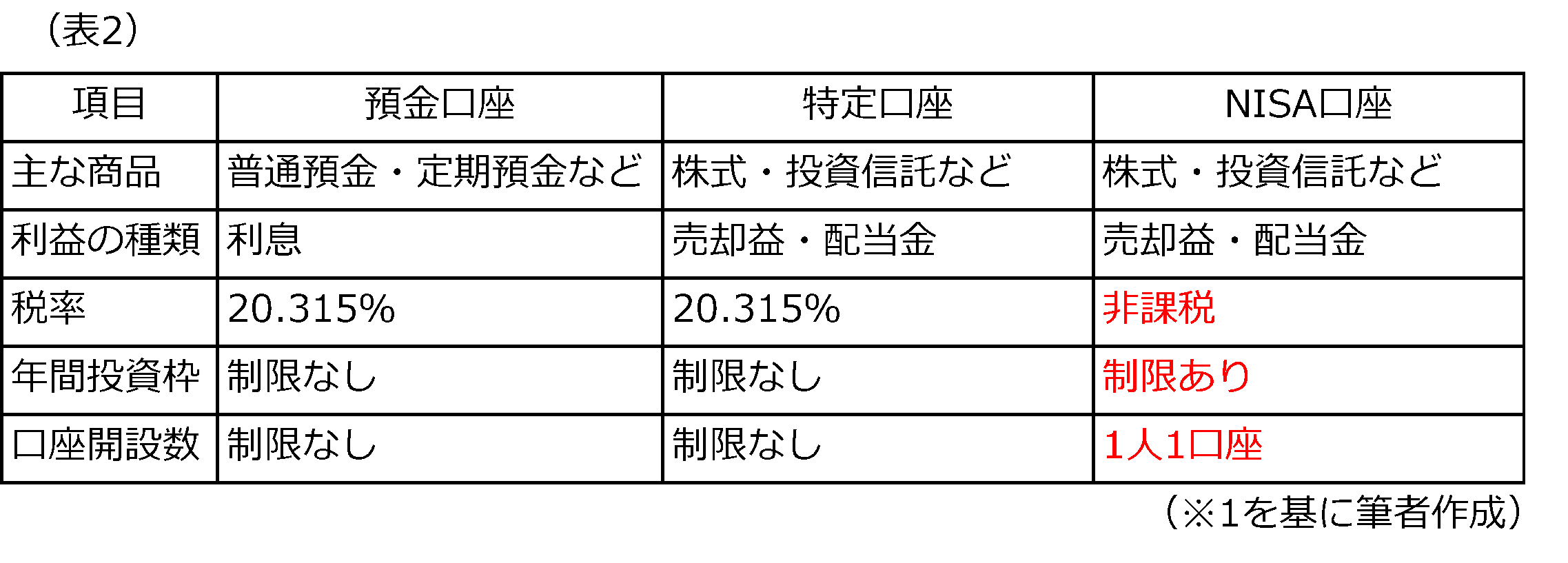

預金口座・特定口座とNISA口座を比較すると

普通預金や定期預金を管理する預金口座、証券会社で株式や投資信託を管理する特定口座、そしてNISA口座を比べると、その違いは表2のとおりです。

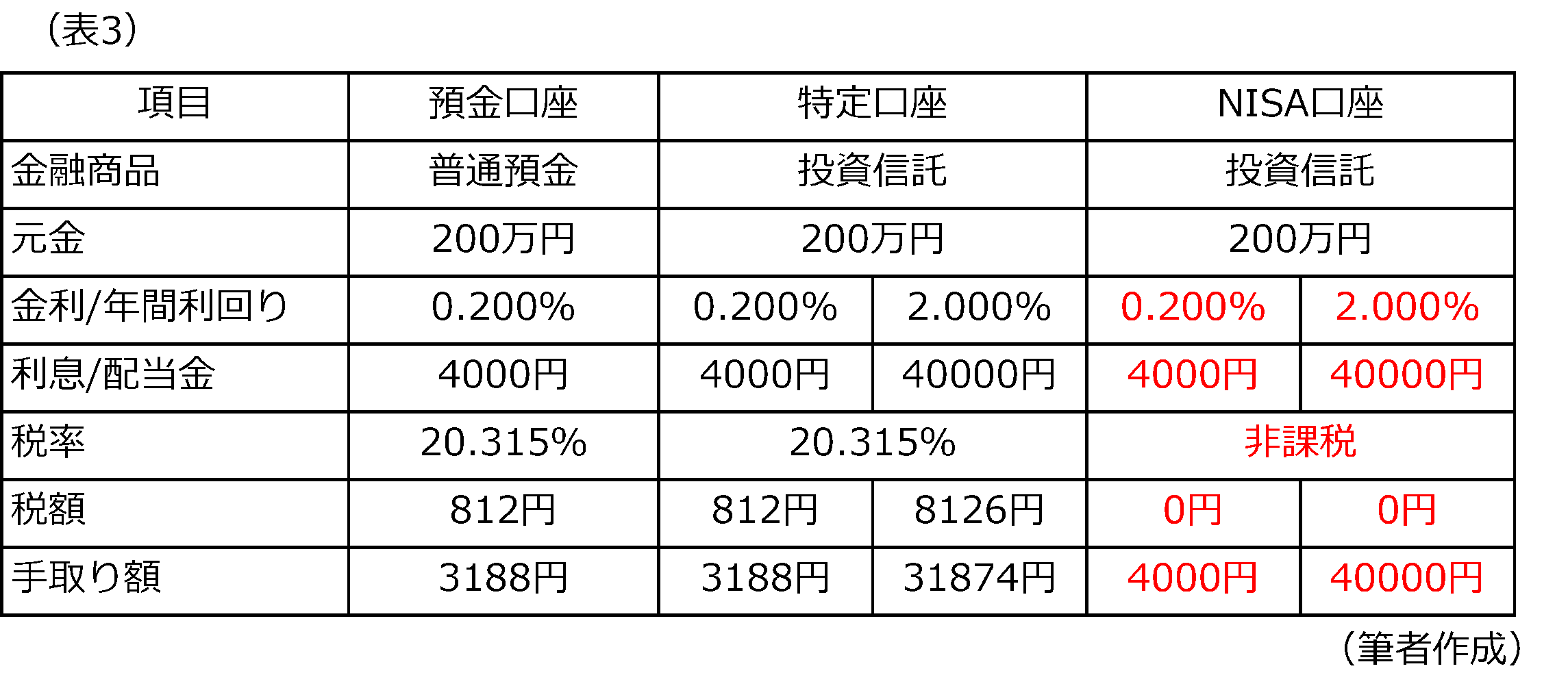

200万円を預金口座・特定口座とNISA口座で管理したときの違いは

ここでは、200万円を普通預金に1年間預けた場合と、200万円で投資信託を購入し、特定口座やNISA口座で管理した場合の違いについて見ていきます。

普通預金の金利を年0.200%とし、投資信託の年間利回りが0.2000%と2.000%で比べたときの税引き後の利息と配当金の手取り額は、表3のとおりです。

まとめ

NISAは、株式や投資信託を非課税で管理できる証券口座です。NISAを利用すると、配当金や売却したときの利益に税金がかかりません。

そのため、200万円を普通預金に1年間預けた場合と比較すると、同じ利回りであっても、NISA口座で投資信託を管理したほうが、手取り額は多くなります。また、普通預金の金利より、投資信託の利回りのほうが高くなることが一般的です。

ただし、普通預金は元本が保証されており、金利もあらかじめ決まっている一方で、投資信託は、価格や配当が変動し、元本が保証されていない点には注意が必要です。

出典

(※1)金融庁 NISA特設ウェブサイト NISAを知る

(※2)日本証券業協会 NISA口座の開設・利用状況(2025年6月末時点)

執筆者 : 辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士