妻が「S&P500なら安心」と“預金500万円”をほぼ全額投資!「長期的に上がってる」とはいえ、教育費や老後資金を“ほとんど投資信託”で持っておくのはさすがに危険ですよね?

本記事では、資産運用をほぼS&P500で持っている事例を取り上げ、投資信託と現金のメリット・デメリットを解説します。

2級ファイナンシャル・プランニング技能士

S&P500とは

S&P500とは、アメリカの証券取引所に上場している主要な企業500社の株価をベースにした、時価総額加重平均型の株価指数です。米国株式市場の約80%の時価総額をカバーしており、米国経済の動向を示す最も代表的な指標の一つです。

日本でいうと、日経225(日経平均株価)やTOPIX(東証株価指数)などの指数があります。投資信託のなかには、S&P500をはじめとした指数の連動を目指して運用される投資信託があり、インデックスファンドと呼ばれています。

S&P500に連動した投資信託は、アメリカの最強とも呼ばれる上位500社に分散投資できるため、多くの人に選ばれています。過去数十年にわたり上昇傾向が続いており、経済大国アメリカの成長の恩恵を受けやすい点がメリットです。

500社のなかには、アップルやマイクロソフト、グーグルなどの有名企業も含まれています。このようにS&P500は、アメリカの主要企業にまるごと投資できるため、NISAで人気のある投信託として評価され続けています。

妻が預金500万円をS&P500に全額投資! さすがに危ない?

長期的に見れば右肩上がりのS&P500ですが、一家の資産をすべて投資したら危ないのでしょうか。例として、もともと預金が500万円あった家庭で、数年前に夫が妻にNISAとS&P500を教えたら、いつの間にか全額投資していたケースを取り上げます。

何のためにS&P500で資産を運用しているのかにもよりますが、全額を投資信託で持つのはリスクがあります。投資信託には、暴落によって半分程度になる可能性があるためです。S&P500で起きた、大幅な下落の一例は、次のとおりです。

・2000年頃:ITバブル崩壊→約50%下落

・2008年:リーマンショック→約50%下落

・2020年:コロナショック→約20%下落

ITバブル崩壊やリーマンショックのときは、株価が約50%下落しており、もとの水準になるまで数年間かかっています。つまり、S&P500を500万円分持っていたとしても、250万円になるリスクがあるということです。

仮に、子どもの大学費用をS&P500で用意していた場合、いざ支払おうとしたタイミングで半分になっていたら目も当てられないでしょう。S&P500は世界中の投資家から高く評価されていますが、資産のほとんどを入れてしまうのは、リスクが高いためおすすめできません。

投資信託と現金のメリット・デメリット

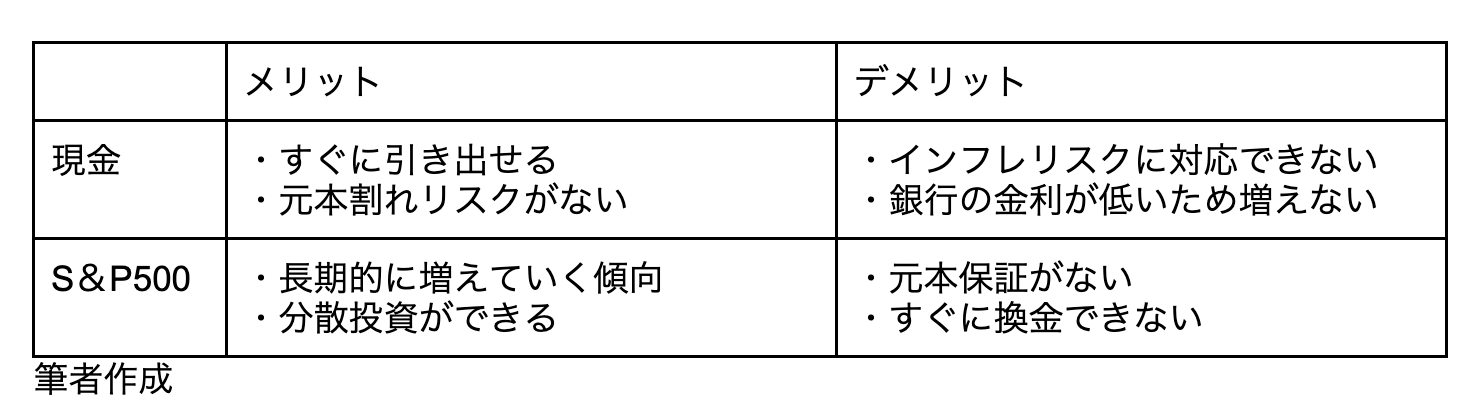

ではどのように資産を持つのが理想的なのでしょうか。ETFや金、不動産などで資産を運用する方法もありますが、現金と投資信託で資産を運用するのがシンプルでしょう。現金とS&P500には、それぞれ図表1のようなメリット・デメリットがあります。

図表1

現金はS&P500のように元本割れリスクがなく、必要なときにすぐ引き出せるのがメリットです。一方で、物価上昇時に価値が目減りする、ほとんど増えないなどのデメリットもあります。

どのようなバランスで資産を持つのかは難しいですが、基本的に数年以内に使うのであれば現金、15年以上使わないのであればS&P500などの投資信託がよいとされています。

6〜12ヶ月分の生活防衛費と数年以内に使う予定のあるお金は現金、しばらく使わない老後資金などはS&P500等での運用がおすすめです。お金を使う予定があるのが8年後や12年後など、すぐに使うわけではないけれど15年未満なのであれば、現金とS&P500をバランスよく持つとよいでしょう。

ただし、「現金だと全然増えないからもったいない」「株なんて怖くて投資できない」と考える人がいるのも事実です。また、「使いたいときに半分になっていても耐えられる」という家庭もあるでしょう。資産運用には絶対的な正解はありません。家計の状況や自分の性格などを考慮し、後悔のないようにしてもらえればと思います。

まとめ

一家の資産をほとんどS&P500連動の投資信託に入れているとしたら、現金の比率を増やす必要があります。S&P500をはじめとした投資商品には、暴落のリスクがあり、資産が約半分になる可能性もないとは言い切れないためです。

S&P500はよい投資商品ですが、元本割れリスクもあり短期的に見れば安全な資産ではありません。現金との比率を見直して、うまく活用しましょう。

執筆者 : 藤岡豊

2級ファイナンシャル・プランニング技能士