年金を60歳から受給し「月17万7000円→13万4000円」になる父。その年金を“年3.0%”で運用すれば「75歳で3032万円になる」とのことですが、65歳で受け取るより本当にお得ですか?

繰下げ受給とは対照的に、65歳以前に受給する「繰上げ受給」では、繰上げ期間に応じて受給率が減少します。しかし、昨今ではNISAの登場により資産運用が身近になり、公的年金を繰上げ受給し、その分を資産運用に回して資産の最大化を図る方法もあります。

本記事では、繰下げ受給と、繰上げ受給+資産運用のどちらが資産を最大化できるのか、シミュレーションをしてみました。なお、実際の運用利回りは経済状況などにより変動するため、シミュレーションの結果は参考として活用してください。

FP2級、AFP、簿記3級、クレジットカードアドバイザー3級、住宅ローンアドバイザー

目次

最大まで繰下げ受給をした場合に、最終的に受給できる金額は?

繰下げ受給は、最長で75歳まで繰下げが可能で、その場合、受給率は84%も増加します。

まずは、75歳まで繰下げ受給を選択した場合、総額いくら受け取れるのか試算してみました。厚生労働省によると、厚生年金期間が中心の男性の場合、令和8年度における年金の月受給額は17万6793円となっています。

この金額をベースに、受給期間を75歳まで繰り下げた場合、月額受給額は32万5299円(=17万6793円×1.84)です。この金額で15年間(90歳まで)にわたり受給した場合、総額は5855万3820円(=32万5299円×12ヶ月×15年)となります。

繰上げ受給をしたうえで資産運用に回した場合の資産額は?

年金の受給を60歳まで繰り上げた場合、受給率は-24%で、月額受給額は13万4363円(=17万6793円×0.76)と計算できます。この金額を資産運用に回す場合を想定し、以下の条件で試算を行います。

・運用利回りは年3.0%と想定

・積立期間は15年(60歳から75歳まで)

・75歳以降は積立を止めるが、90歳までの15年間は運用を継続する

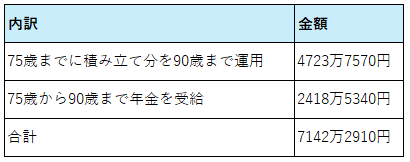

75歳まで積立運用した場合、元本と収益の合計は3032万円です。さらに15年間にわたり運用を継続した場合、4723万7570円にまで増加します。

運用した分とは別に年金を継続して受給でき、90歳までの間に置ける受給額は2418万5340円です。合計で7142万2910円となり、繰下げ受給時の総額である5855万3820円を大きく上回ります。

図表1

筆者作成

数字上は繰上げ受給+資産運用が有利も……繰上げ受給ならではのリスクを考慮すべし

今回のシミュレーションでは、90歳時点における資産額は繰上げ受給+資産運用のほうが繰下げ受給よりも1000万円以上も大きくなる結果になりました。この結果から、数十年にわたり資産運用を継続する影響の大きさが分かるでしょう。

ただし、資産運用は暴落などのリスクがある点は忘れてはいけません。「受け取るタイミングで元本割れしていた」ことも十分にありえる話です。

また、繰上げ受給を選択した後に障がいを負ったとしても、障害年金を受給できなくなるデメリットも存在します。さらにいえば、何歳まで生きられるかわからない点も考慮する必要があります。

繰上げ受給は一度選択すると撤回できないため、資産運用リスクや障害年金の有無など、多角的な視点で判断することが大切です。

出典

厚生労働省 令和8年度の年金額改定についてお知らせします

執筆者 : 土田崇央

FP2級、AFP、簿記3級、クレジットカードアドバイザー3級、住宅ローンアドバイザー