50歳からNISA「月3万・5万・7万円」で“1500万円”貯められる? 最低15年なら「元本割れしない」と聞くけど、長期投資の目安は何年? データをもとに解説

本記事では月3万円・5万円・7万円を積み立てた場合に目指せる資産額と、米国の著名な経済学者バートン・マルキールが示したデータを使って、元本割れリスクを抑えられる投資年数を解説します。

1級ファイナンシャル・プランニング技能士

長期投資の目安は何年か

金融庁が公表している資料では、投資における保有期間として5年と20年を比較したデータが示されています。長期では20年という数字が1つの参考値として登場しますが、「長期とは何年以上を指す」という明確な定義があるわけではありません。

50歳から始めた場合、20年続けると70歳になります。先は長いなと感じる人もいるでしょう。しかし、過去のデータを見ると、実は20年を待たずして元本割れリスクが大幅に低下する期間があります。

最低15年なら元本割れしないと言われる理由

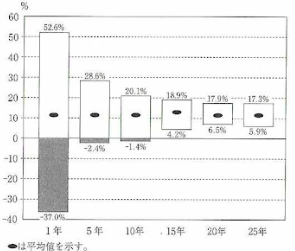

バートン・マルキールが書いた「ウォール街のランダム・ウォーカー」原著第13版に掲載されている「株式投資の投資期間と年平均リターンの散らばり方(1950~2020年)」によると、図表1にあるように保有期間が長くなるほど最小リターンがプラス方向に改善しています。

1年保有の最小値は-37.0%、5年では-2.4%、10年では-1.4%と縮小し、15年以上になると最小値がプラスに転じています。過去のデータにおいては、15年以上保有した場合に元本割れとなった局面はありませんでした。

図表1

ウォール街のランダム・ウォーカー 株式投資の不滅の真理 原著第13版 バートン・マルキール著 井手正介訳

50歳から月3万円・5万円・7万円を15年積み立てるといくらになるか

50歳で新NISAを始めれば、65歳の時点でちょうど15年になります。全世界株式インデックスファンドなどで、15年間積み立て投資を行い、仮に運用利回りが5%だった場合の試算は以下の通りです。

・月3万円:約794万円(元本540万円、運用収益254万円)

・月5万円:約1324万円(元本900万円、運用収益424万円)

・月7万円:約1854万円(元本1260万円、運用収益594万円)

※過去データをもとにした試算であり、将来の運用成果を保証するものではありません。

年平均5%の想定では、月5万円で約1340万円であり、目標の1500万円にはあと一歩届きません。年平均7%で運用できた場合、月5万円では約1556万円となり1500万円超えも視野に入ります。

まとめ

過去のデータでは、15年以上の保有で元本割れはありませんでした。50歳で投資を始めれば65歳でちょうど15年です。年5%の運用利回りなら月5万円で約1340万円、運用成績次第で1500万円超えも期待できます。元本割れが不安な人にとって、投資期間15年は1つの目安になるでしょう。

出典

日本経済新聞出版 ウォール街のランダム・ウォーカー 株式投資の不滅の真理 原著第13版 バートン・マルキール著 井手正介訳

執筆者 : 小熊晋平

1級ファイナンシャル・プランニング技能士