年金を運用している組織「GPIF」私達の年金積立金はどうように運用・管理されているのか

いまの日本人の平均余命を考えると、実際には1000万円ほどの老後資金を準備しておくと、贅沢とはいえないながらも充分に生活できるのではないでしょうか?

酒井FP綜合事務所/お金工房わなび所属

2級FP技能士、AFP(日本FP協会認定)

「お金のことをもっと身近に感じてほしい!」をモットーに、“手帳”を使った人生設計の方法や、知っててよかったお金の話セミナーをはじめ、年間50回以上の講演を行う。

専門用語を使わないわかりやすい説明を心がけている。

http://www.fp-sakai.com

老後資金を準備するための自助努力

政府では、年金積立金管理運用独立行政法人(GPIF)という専門の運用機関が、年金を増やす仕事をしています。貯蓄では資金がほとんど運用されないからです。個人でも、年金と貯蓄のみで老後資金を準備するのは難しいかもしれません。

仮に、30歳から老後資金を準備しようと思い立ち、60歳までに1000万円を準備しようと考えたとします。その間に金利が一切つかないとすると、1000万円を準備するためには毎月2万7778円の積立貯蓄が必要です。きっちり1000万円を準備するのは大変ですよね。

では、金利2%で運用できる投資商品を30年間運用した場合はどうなるでしょうか。

1000万円を準備するための期間は同じなのに、金利2%で運用すると毎月2万295円で老後資金が準備できるという結果になりました。こちらは運用しながらお金を準備したので総額730万円を投資した結果、30年間で1000万円準備できたということになります。

運用した場合と、しなかった場合とでは総額270万円(月あたり7500円)の差があります。なおこの計算は、金融庁の「資産運用シミュレーション」で簡単にできますので、興味のある人は試してみてくださいね。

GPIFの運用方針を知って、運用資産をマネしよう

ここまでお金を働かせることの大切さをお伝えしましたが、「それでは明日から投資を始めてみましょう!」といっても、投資の始め方やどんな投資商品を選べばいいか、戸惑う人もいるかと思います。

そこで、まずは年金を運用しているGPIFの運用資産を、そのままマネしてしまうのはいかがでしょうか?

●GPIFとは

年金積立金管理運用独立行政法人という組織で、年金制度を持続させることを目的に、国民から預かっている年金積立金の運用・管理を行っている組織です。

※GPIFのHPより引用「前年度運用実績」

GPIFが現在のような運用を始めた当初(2001年)は38.6兆だった資産が、2019年3月時点では159.2兆円になり、全期間で1.52%の利益を出しています。

GPIFの長期運用方針をマネする

わたしたちがなぜGPIFを見習うべきかというと、資産を短期的な視点ではなく、長期的な視点で運用しているからです。

投資を始めてすぐの人はどうしても“すぐに儲けたい”と思い、“損を出すのが怖い”と感じてしまいますが、GPIFはそうではありません。GPIFは「年金積立金の運用を100年ベースで行う」と明言しています。

その理由として、“株式や債券の運用によって得られる収益(儲け)は、短い期間ではプラスやマイナスに大きく振れる可能性がありますが、長期的に見れば、世界の経済活動などに資金を提供する対価として、元手を増やすことができている”からです。

“株式や債券などの資産を長期にわたって持ち続ける「長期運用」によって、安定的な収益を得ることを目指している”ようです。

1年や10年ベースの運用では、大きくプラスになることや大きなマイナスが出ることもあります。でも、わたしたちが重視すべきはそこではなくて、20〜40年後に必要な資産ですよね。長い時間をかけてコツコツと資産を準備するには、長期的な視点で資産を運用する必要があります。

GPIFの資産構成割合をマネする

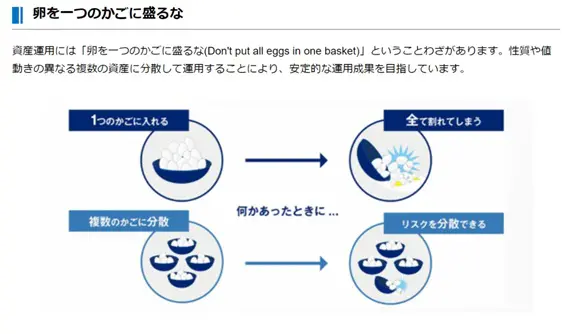

GPIFは現在、同じ資産を大量に保有するような投資を行っていません。同じ金融商品を保有することは、リスクが大きいからです。ここでいうリスクとは「危険」や「良くないことの起こる可能性」のことではなく、「リターンのブレの大きさ」のことを指しています。

異なる金融資産を保有することで、リスクを分散して運用し、長期的にはプラスを出すことへと繋がります。このことを投資の世界では『卵を一つのかごに盛るな』ということわざで表現しています。

※GPIFのHPより引用「分散投資の意義(3)」

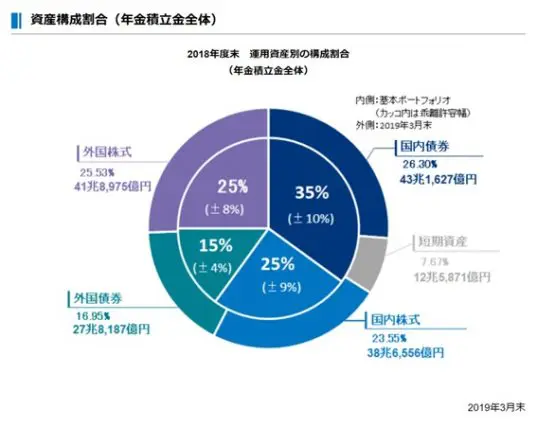

実際にGPIFが運用している資産の構成割合は、

・国内債券が35%

・国内株式が25%

・外国債券が15%

・外国株式が25%

というように構成されています。

もし日本の景気が良くない状況だとしても、外国の景気が良ければ外国の金融商品が利益を出してくれるかもしれません。もし世界的に金融不安の状況になったとしても、安全資産といわれる債券が資産を守ってくれます。

※GPIFのHPより引用「資産構成割合」

資産運用の第一歩は投資信託から

実際にわたしたちが資産を運用するとして、GPIFのような運用は難しいかもしれません。そんなときは投資信託の購入をおすすめします。

株式や債券の購入に抵抗のある人でも、投資信託なら株式や債券が商品のなかに含まれているものがあるからです。また、運用方針が明確に定められているので、自分の意見と合致するような投資信託を購入すれば、投資先を信じて保有を続けることもできます。

豊かな老後生活を過ごすために、まずはお金を働かせる感覚を知ることが大切です。そして、自分の理想の生活を送るためには“いくら資金を準備しておくとよいか”も同時に考えておくと、目標が明確になってきちんと資金が準備できるでしょう。

出典:金融庁「高齢社会における資産形成・管理」

厚生労働省HP「高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみ無職世帯)」より

厚生労働省:平成29年度簡易生命表の概況「主な年齢の平均余命」

年金積立金管理運用独立行政法人

金融庁:資産運用シミュレーション

※2019/08/21 内容を一部修正させていただきました

執筆者:中西雅也

酒井FP綜合事務所/お金工房わなび所属