一般NISAやジュニアNISAも制度改正などが盛り込まれていて、今後のNISA全体の利用方法にも、少なからず影響しそうです。今回発表された内容について見てみましょう。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

つみたてNISAは5年延長

2018年から始まったつみたてNISAは、積立期間が20年となっています。そのため、2018年に開始した人は最大で800万円の積み立てが可能ですが、2019年から開始した人は760万円、2020年から開始した人は720万円というように、運用開始が遅くなればなるほど、全体の非課税枠が少なくなるという不公平がありました。

今回の税制改正では、積立期間を5年間延長し、2042年まで積み立てができるようになりました。このことにより、2020年から運用を開始する人でも、20年間800万円の非課税枠となり、当面この問題は回避されました。

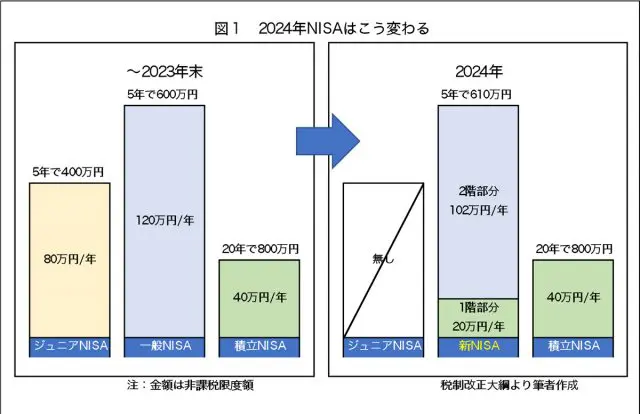

新NISA制度が2024年から始まる

税制改正大綱によりますと、一般NISAも5年延長となっています。しかしその内容は、大幅な制度改正が行われていますので、ここではわかりやすく新NISAと呼ぶことにします。

図1は2024年からのNISA制度が、どのよう変わるかを表したものです。右側の新NISAでは積立投資の緑の1階部分と、株式等にも投資できる水色の2階部分の、2階建てとなります。

1階部分は非課税限度枠が20万円で、投資できる商品は、つみたてNISAと同じ商品です。また、2階部分は非課税限度枠が102万円で、株式などに投資できますが、資産形成に不向きな、一部の高リスク商品は制限されます。

また、今までの一般NISAでは、積立投資を「する・しない」は自由でしたが、新NISAでは1階部分の積み立てがないと、2階部分への投資ができなくなります。長期積立投資の良さを広く知ってもらいたいという配慮がうかがえます。

新NISAは制度上、一般NISAの5年延長という扱いです。そのためこれまでと同じく、つみたてNISAと新NISAのどちらかを選択することになります。また、2023年に一般NISA口座をお持ちの方は、自動的に2024年の新NISA口座が開設され、口座開設の手続きは必要ありません。

新NISA制度とロールオーバー

一般NISAが新NISAの形で5年延長されたことで、2019年以降の投資に関しても、新NISAへロールオーバー(注)ができるようになりました。

新NISAへロールオーバーする場合は、先に2階の102万円の非課税枠を利用し、102万円を超える場合は、さらに1階部分の非課税枠も使用します。詳細な内容は、順次こちらのコラムでご紹介する予定です。

(注)ロールオーバーについては前回のコラムをご覧ください。また、ロールオーバーの利用にあたっては、そのメリット・デメリットを十分理解した上でご利用ください。

ジュニアNISAは廃止

ジュニアNISAは利用者が少ないため、投資期間は延長されず2023年で終了となります。

子育て世代の支援が必要とされているこの時期に、その流れと逆行する残念な結果となりました。ジュニアNISAの利用が、約33万口座と少なかったのが理由のようですが、18歳まで引き出せないなど、制度そのものにも問題があったように思います。引き続き、子育て世代を支援するための制度改正が望まれます。

まとめ

今回の5年延長で、当面の不公平は解消されましたが、根本的な問題解決には恒久化が必要です。また、NISA制度は何度かの税制改正により、ジュニアNISA、一般NISA、つみたてNISAの3本立てとなり、非常に複雑になってしまいました。今後は、新NISAへ一本化するなど、シンプルでわかりやすい制度への改正が期待されます。

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)