NISA等の資産運用のセミナーでは、必ずといって良いほど紹介されるものの1つに、ドルコスト平均法と呼ばれる積立投資があります。このドルコスト平均法には多くのメリットがあり、つみたてNISAやiDeCoの投資の基本となっています。

ところで、ドルコスト平均法が効果的な商品と、あまり効果のない商品があることをご存じでしょうか? 今回は、ドルコスト平均法で投資するには、どのような商品が適しているのかを見てみましょう。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

ドルコスト平均法とは?

最初に、ドルコスト平均法について簡単におさらいをしておきましょう。投資の基本は安く買って高く売ることです。それでは、一番安い時はいつでしょうか? また、一番高い時はいつでしょう? プロでもなかなか的中させることはできません。そこで、考えられたのがドルコスト平均法です。

定期的に同じ金額を積立投資することで、安い時には多く買い、高い時には少ししか買わないことで、全体の平均購入単価を低く抑える効果があります。

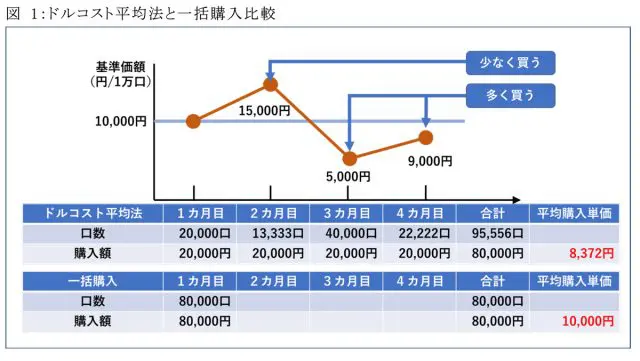

例えば、下の図1のように毎月2万円ずつ積み立てた場合を考えてみましょう。最初は1万円だったものが、2ヶ月目は1万5000円と高くなったため、1万3333口しか買うことができません。逆に3ヶ月目は5000円と安くなったので、4万口買うことができました。

この例では、1万口あたり平均購入単価は、初回に一括購入する場合と比較して約1700円も安い価額で購入できたことになります。

ドルコスト平均法が効果的な商品とは?

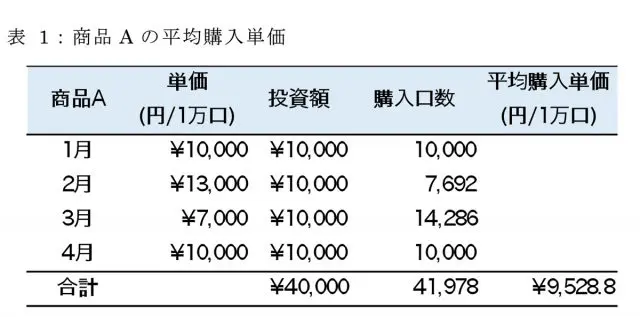

それではドルコスト平均法は、どのような商品に対しても効果的なのでしょうか?例えば価額変動の大きい商品Aと、ほとんど変動しない商品Bを、ドルコスト平均法で投資した場合を見てみましょう(注:商品A、Bは、説明をわかりやすくするための架空の商品です)。

商品Aは下の表のように、最初の月と比較して価額が30%上下に変動しました。同様に商品Bは価額が上下に1%変動したとします。毎月1万円を積み立てた場合の平均購入単価(投資額÷購入口数)を計算すると、それぞれ表1、2のようにAは9528.8円、Bは9999.5円 となります。

つまり、ドルコスト平均法では、価額変動の大きな商品Aのほうが、その効果が大きいことがわかります。もちろん、価額変動が大きいということは値下がりのリスクもありますが、価額が下がった時こそ、ドルコスト平均法の効果が大きく発揮されるのです。

逆に、商品Bのように価額が安定していて値段が下がらないものは、ドルコスト平均法でもなかなか安く買うことができません。

実際に、海外先進国株式に投資するある商品は、2019年1年間で価額が29%と大きく変動しました。それに比べて国内債券に投資するある商品は、変動幅が1%とほとんど変わりませんでした。国内債券の投資信託は、価額や利回りが安定していて安心感はありますが、ドルコスト平均法の効果はあまり期待できません。

なお、投資信託の価格変動の大きさを比較するには、標準偏差という指標を使用します。標準偏差の説明はここでは省略しますが、その数値が大きいほど価格変動が大きいことを示しています。投資信託の運用実績には必ず標準偏差が書かれていますので、商品を選ぶときの参考にしてください。

まとめ

つみたてNISAは、1年間の非課税枠が40万円しかありません。ドルコスト平均法を使って、この非課税枠に投資するには、ある程度価額が変動する商品のほうが効率的です。つみたてNISAの対象商品には、“主たる投資の対象資産に株式を含むこと“となっているのも、そのためと考えられます。

逆にほとんど価額変動のない国内債券の商品に投資するのであれば、一般NISAを利用して年初に一括購入するという方法も考えられます。毎月の債権の利回りを12ヶ月分フルに受け取るほうが、ドルコスト平均法による購入価額の引き下げ効果より大きい場合があります。

投資に対する考え方は一人ひとり異なりますので、絶対ということはありませんが、このようなことも踏まえた上で、投資方法や商品の選択を行いましょう。

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)