証券口座を開設、人生初投資へいよいよ一歩踏み出したあなたへ。今回は、ちょっとひと工夫でできる『確実に貯まる仕組みづくり』について、ご紹介しましょう。ヒントは、貯蓄用の銀行口座を準備する、です。

貯蓄体質になるための最低限の準備は、自分名義の銀行口座を少なくとも二つ用意すること。

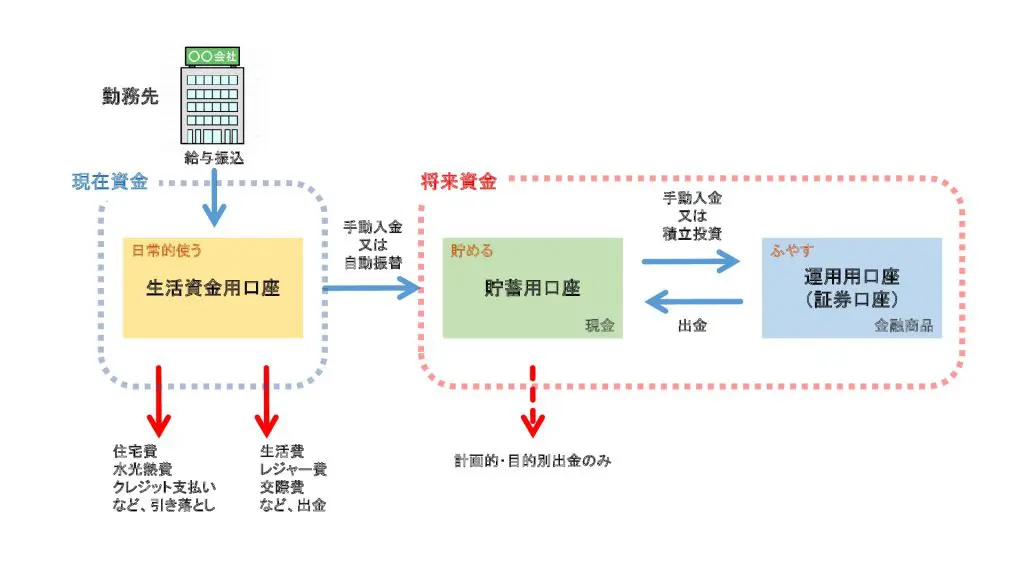

勤務先から給与が振り込まれて、住宅費や光熱費、クレジット利用代金などが引き落とされ、そして、日々の生活費を引き出すといった日常的に入出金を繰り返す【生活資金用口座】と、将来のための貯蓄を目的に、入金はあれども、出金は基本しない【貯蓄用口座】を準備する。

さらにひと工夫。その貯蓄用口座の選び方や証券口座との関係性にも着目して、自動的に貯められて、さらに、自動的にふやす仕組みづくりについて、具体的に見ていきましょう。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士、2級建築士、インテリアコーディネーター

大阪市立大学・生活科学部・住居学科卒業。電機メーカーで商品企画の仕事を経て、好きが高じて、株式会社良品計画に中途入社。無印良品の店舗にて、家具やカーテン、照明のコーディネート提案を得意とする店長として10年以上勤務。しかしある時、お金に無計画・無頓着に過ごした自身のこれまでの人生を振り返り、後悔の念。豊かな人生を送るために、ライフプランニングの必要性を痛感。その必要性をより多くの人に伝えたいとの思いで、ファイナンシャルプランナーを志す。

現在、ファイナンシャルプランナーとして、ライフプランとキャッシュフロー分析・アドバイスを個別相談で行う傍ら、セミナー講師,や執筆も行う。得意分野はライフプラン(資金計画)、生命保険見直し、資産形成・運用。お金の相談に加えて、インテリア計画や片付け、収納計画についても、ご要望に応じて相談を承っている。

https://hataraku-okane.com/

貯蓄用口座はどこの銀行でつくるのが理想的か?

貯蓄用口座は、日常的に入出金がある生活資金口座と分ければ、どこの銀行でつくっても、特に問題はありません。

ただし、貯めることを目的にしている口座なので、次の2点には、注意をしたいものです。

1点目は、入出金の際、特に入金の際に余計な手数料(振込手数料、振替手数料)など、余計なコストがかからないこと。これは言うまでもありませんね。

自身の生活資金用口座から、貯蓄用口座へ資金の移動を行う際に、いちいちコストがかかることほど残念なことはありません。

いつでも無料で資金の移動ができる、そしてできれば、生活資金用口座から貯蓄用口座へ定期的な振替設定ができることを、口座選びの必須条件にしましょう。

2点目は、簡単に引き出せないこと。貯めることを目的とした口座ですので、確実に貯めるためには、入金しやすく、逆に出金しにくいことが望ましいです。

これは、将来のための大切な資金(貯蓄)を人間の心の弱さや甘さからガッチリガードしようという狙いです。

貯蓄用口座のキャッシュカードは持ち歩かないというのはもちろんのこと、引き出せるATMの数が少ない、どこで引き出せるのか簡単にはわからない、極論を言えば、引き出すのに手数料がかかるというのも、ある意味、貯蓄用口座的にはアリです。

貯蓄用口座と証券口座の関係性って?

「日常使いの資金」と「将来のための資金」との目的で準備をする2つの銀行口座。ここでさらに工夫したいのが、ふやすための口座、証券口座との連携です。

比較的近い将来に使用予定があるお金は貯蓄用口座で『現金管理』、遠い将来に向けて大きく育てたいお金は証券口座で『金融商品で長期運用』が、投資初心者さんにとって、安心安全な投資デビューの基本です。

しかし、「将来のための資金づくり」というそもそもの目的を踏まえると、

①管理のし易さ ②貯める⇔ふやすの動かしやすさ ③容易に現金化(出金)できない という3つのポイントを押さえたいものです。

以上のことを整理して、下図のようなかたちを是非お勧めします。

そして、貯蓄用口座を開設する銀行としてお勧めしたいのは、自身の証券口座を開設したネット証券会社と同系列のネット銀行です。

資金の管理がし易いことはもちろん、口座間の資金の移動が容易で基本的にコストゼロ。

そして何より、ネット銀行は、店舗やATMがないので出金しづらいことが最大のポイントです。

補足ですが、実は、どこでも出金は可能ですが、基本、手数料がかかります。また、各ネット銀行は、口座内の保有額等に応じて、『月〇回までATM手数料無料』等の設定をしていますが、そもそも、自分は手数料がかかるのか、かからないのか、調べること自体にひと手間かかります。

そのひと手間が、出金を踏む留まらせる効果があるのです。

もちろん、リバウンドのない貯蓄体質になるためには、『生活資金口座』から『貯蓄用口座』へは、毎月のお給料日直後の日程での自動振替設定を、『貯蓄用口座』から『証券口座』へは、毎月の積立投資設定を強くお勧めします。

これで、【リバウンドのない貯蓄体質へまっしぐら】です。

将来の豊かな生活のために、夢の実現のために、お金をふやそう!と思い立って、人生初!投資デビューを果たしたみなさん。

長期的に継続できる仕組みをつくって、是非、楽しみながら一歩一歩歩んで行きましょう。

Text:平田 純子(ひらた じゅんこ)

CFP®認定者、1級ファイナンシャル・プランニング技能士、2級建築士、インテリアコーディネーター