10年後家のリフォーム費用500万円の確保、もし運用で用意するなら資金はいくら必要?

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント

人事部門で給与・社会保険、採用、労務、制度設計を担当、現在は人材会社のコンサルトとして様々な方のキャリア支援を行う。キャリア構築とファイナンシャル・プランの関係性を大切にしている。

運用しながら使用予定資金を準備・管理するという選択肢

このように、手持ち資金を目的に応じて、「生活資金」「緊急資金」「使用予定資金」「余裕資金」に分類して管理することはとても素晴らしいことです。

資産形成する際には、このような分類を行った上でそれぞれの目的に見合った金融商品で管理していくことが重要です。「使用予定資金」は、あらかじめ使用する目的と時期が決まっている性質のものですので、元本割れリスクの小さい金融商品で管理するのがいいでしょう。そのような意味でも定期預金に預けておくという判断も堅実だと思います。

一方で、10年間500万円を低い利息で温めておくのはもったいない、という意見もあるでしょう。例えば、500万円を10年間、年2%の複利で運用すると、税引き前の額面ですが600万円になり、100万円の資産をつくることも可能になります。また、使用予定資金の額より少ない手元資金から、10年間で必要資金をつくる方法も考えられます。

どういうことか? 例えば400万円を元手に複利運用して、10年後に500万円にすることができたらどうでしょう。当初定期預金に預ける予定の500万円との差額100万円は、「緊急資金」などほかの用途に回すことも可能になりますので、資金を有効に配分することにもつながります。

さて、目標額と運用期間も決まっている場合に、手元資金がいくら必要なのか? これを簡単に試算できる方法があります。

現価係数を使って簡単に必要資金を試算

電卓やエクセルを使って計算することもできますが、苦手という方でも簡単に計算ができるツールがあります。こちらのツールを使えば、1回の掛け算で試算できます。ぜひ活用してみてください。

【現価係数】

目標額、運用期間、予定利率から、現在必要な資金を逆算したい場合に使う係数です。その係数を目標額に乗じるだけで試算できます。

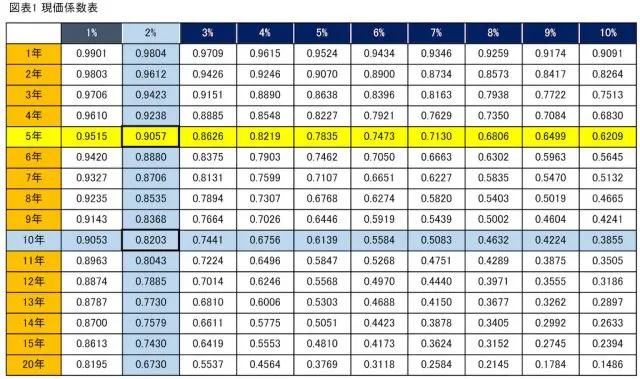

例えば、500万円を10年後につくりたい。1年複利2%で運用すると仮定した場合に、いくらの資金があればいいか? 図表1をご覧ください。

表の横軸は運用年数、縦軸は金利です。ここで【10年】と【2%】が交差している数字【0.8203】が現価係数です。目標金額500万円に係数を乗じると、500万円×0.8203=410万1500円。

つまり、運用期間を確保し約410万円の資金を準備すれば、500万円にすることができるのです。金利を3%にすると係数は【0.7441】となり、500万円×0.7441=372万500円、金利を4%にすると係数は【0.6756】となり、500万円×0.6756=337万8000円と試算できます。

運用期間を5年に短縮してみます。金利を2%と仮定すると、【5年】と【2%】が交差している【0.9057】が係数となり、500万円×0.9057=452万8500円。金利を3%にすると係数は【0.8626】となり、500万円×0.8626=431万3000円、金利を4%にすると係数は【0.8219】となり、500万円×0.8219=410万9500円と試算できます。

まとめ

現価係数表はとても便利なツールです。目標額、運用期間、予定利率、必要資金の関係から実現可能性をおおまかに判断することも可能になります。今回の試算では、10年間2%と現実的な運用利率で運用した場合、410万円の資金があれば目標額の500万円達成に近づくことがわかりました。

一方運用期間を短くした場合には、資金を増やすか、それとも高いリスクを伴う高い運用利率を確保する必要があることもわかりました。つまり、長期で運用ができれば、比較的リスクを抑えて、少ない資金で目標額を達成することができるということです。資金計画は長期で考えることが重要であり、長期の視点でライフイベントをとらえ、時間を味方にすることが必要です。

執筆者:仁木康尋

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント