投資不動産をシェアする「不動産小口化商品」とは? どんなメリット・デメリットがあるの?

ところで、不動産を複数の投資家でシェアする「不動産小口化商品」というものもあるのですが、それはどんな投資商品なのかをご紹介します。

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)

早稲田大学大学院を卒業して精密機器メーカーに勤務。50歳を過ぎて勤務先のセカンドライフ研修を受講。これをきっかけにお金の知識が身についてない自分に気付き、在職中にファイナンシャルプランナーの資格を取得。30年間勤務した会社を早期退職してFPとして独立。「お金の知識が重要であることを多くの人に伝え、お金で損をしない少しでも得する知識を広めよう」という使命感から、実務家のファイナンシャルプランナーとして活動中。現在は年間数十件を越す大手企業の労働組合員向けセミナー、およびライフプランを中心とした個別相談で多くのクライアントに貢献している。

不動産小口化商品とは何?

「不動産小口化商品」とは、不動産特定共同事業法に基づいて事業者が特定の不動産(マンションやオフィスビル、商業施設など)を小口化し、複数の投資家に販売する不動産投資商品です。

つまり事業者が法律に基づいて、投資家に買いやすいように特定の不動産を小口にして販売したものです。購入した複数の投資家は、共有割合に応じて事業者から収益を受け取る仕組みになっています。マンションの1室や1棟を購入する不動産投資よりも少額で投資ができます。

不動産小口化商品の種類

「不動産小口化商品」には、事業者との契約形態により、「匿名組合型」「任意組合型」「賃貸借型」の3種類があります。

「匿名組合型」は、投資家と事業者が匿名組合契約を結び、事業者は不動産から得られた収益を、出資した割合に応じて投資家に分配します。なお、投資家は不動産の所有権を持ちません。1口数万円から投資できる商品もあります。

「任意組合型」は、投資家と事業者が任意組合契約を結び、共同で特定の不動産を管理・運営します。一般的には、事業者は組合理事長となって事業運営を行い、その収益を投資家に分配します。投資家はその不動産を所有する(登記する)ことにより、相続対策として活用できるというメリットがあります。

デメリットとしては、1口100万円から1000万円と高額になり、償還(事業者がその不動産を売却して出資金を返還する)まで解約するのが困難な場合や、出資金を下回って償還される場合もあります。また、購入資金を融資で賄うことができません。

「賃貸借型」は、投資家が特定の不動産を複数人で共有し、事業者と賃貸借契約を結びます。事業者はその不動産を管理・運営して収益を得て、賃料を投資家に支払います。投資家は「任意組合型」と同じようにその不動産の所有権を持つため、相続対策に活用できますが、「任意組合型」と同様なデメリットもあります。

J-REITとの比較

同じように複数の投資家が不動産に投資する投資商品として、J-REIT(不動産投資信託)があります。

J-REITとは、不動産投資会社が投資家から資金を集めるために発行している証券です。不動産投資会社は複数の不動産に投資し、そこから得られる利益を投資家に分配します。

1口数万円から50万円程度で買えますが、不動産そのものを所有するわけではありません。メリットとしては、株式と同様に証券市場に上場していて、証券会社を通していつでも売買できます。

相続対策に有効な「不動産小口化商品」

「不動産小口化商品」は、以下のように相続対策にメリットがあります。

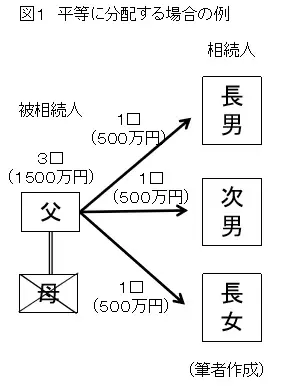

(1)複数の相続人がいる場合では、小口で複数口所有できるので、平等に分けて相続させることができます。

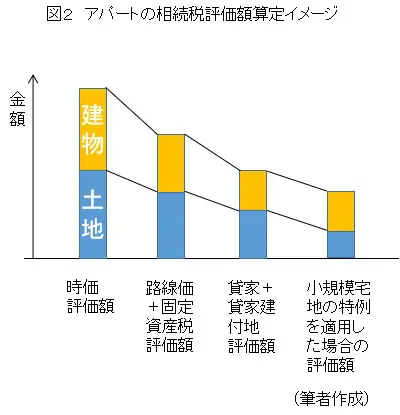

(2)アパートを相続する場合と同様に、相続税評価額を下げることができます。(匿名組合型を除く)

アパートを相続する場合では、土地は貸家建付地として、建物は貸家としての相続税評価額となり(※)、相続税評価額を大幅に圧縮することができます。匿名組合型を除く「不動産小口化商品」にも、同様のメリットがあります。

また、小規模宅地の特例(貸付事業用200平方メートルまで50%減)が適用できる場合は、さらに評価額を下げることができます。

終わりに

複数の投資家で特定の不動産をシェアする「不動産小口化商品」は、比較的安価に実物不動産に投資でき、相続対策としても活用できる魅力があるため、人気のある投資商品となっています。一方、流動性が低い(中途換金が難しい)、購入資金を融資で賄うことができないなどの商品もあるので注意が必要です。

(※参考)「貸家建付地および貸家の相続税評価額の評価方法」

貸家建付地=路線価×(1-借地権割合×借家権割合×賃貸割合)

貸家=固定資産税評価額×(1-借家権割合×賃貸割合)

[出典]

国税庁「No.4614 貸家建付地の評価」

国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

執筆者:村川賢

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)