![SMBCã¢ããããå¾¹åºè§£èª¬ï¼ã¡ãªããã»ãã¡ãªãããã注æç¹ãå©ç¨æé ã¾ã§ï¼ [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2022/11/shutterstock_1408704959.jpg.webp)

「名前は聞いたことあるけど、簡単に借りられるのかな?」

「SMBCモビットで借りたら住宅ローンとかにも影響が出る?」

SMBCモビットは、三井住友カードが提供するカードローンブランドです。テレビCMだけではなく、街中で広告を見かけたことがある人も多いのではないでしょうか。SMBCモビットが消費者金融と知っているかはさておき、名前を聞いたことがない人がいないほど有名です。

消費者金融と聞くと、サラ金のイメージが強くマイナスイメージを持っている人も多いでしょう。ちなみにサラ金と消費者金融は同じ意味で、かつてはサラリーマンを中心に貸し付けを行っていたため、サラ金(サラリーマン金融)と呼ばれていました。

今では自営業者や女性も借りるようになり、消費者金融と呼ぶのが一般的になり、貸金業法が整備されたことで安心して利用できるようになりました。厳しい取り立てや法外な利息も法律によって禁止されています。

ただいくら安心してお金を借りられると聞いても、やはり消費者金融を利用していることは家族や職場など、他の人に知られたくないですよね。多くの利用者が懸念するプライバシーもSMBCモビットではしっかりと配慮されています。返済しないなどのトラブルがなければ、周囲の人にバレる可能性は高くないといっていいでしょう。

本記事ではSMBCモビットの概要、メリット・デメリット、利用するうえでの注意点、借り入れから返済までの手順を詳しく説明していきます。返済が苦しくなったときの対応方法についても紹介していきますので、ぜひご一読ください。

執筆者:七海 碧

ファイナンシャルプランナー

ファイナンシャルプランナー。大学の授業がきっかけで金融に興味を持つ。自分自身でも株式、暗号資産、NFT、DiFi等に投資し、30代前半で約2500万円を運用中。大手金融メディアでの執筆、金融系YouTuberや金融系インスタグラマーの企画やライティングなど、幅広く活動している。自分自身の投資体験をもとに、初心者でもわかりやすいように説明することが得意。

目次

公式サイトで申し込み

【PR】SMBCモビット

おすすめポイント

・「WEB完結」申込みなら、電話連絡なし

・お申込から契約後の借入まで誰とも顔をあわせません

・お近くの銀行、コンビニ、ネットで24時間ご利用可能

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 3.0%~18.0% | 10秒簡易審査 |

| WEB完結 | 無利息期間 | 融資スピード |

| 融資まで | - | 即日融資 |

SMBCモビットとは

SMBCモビットは、三井住友カードが提供するカードローンブランドです。

「消費者金融」とは、端的に説明すると個人向けの融資を行っている会社です。法律に基づいてお金を貸していて、借りすぎを防ぐなどのルールもしっかりと整備されています。異常な金利で貸し付けを行う違法な業者である闇金融業者(ヤミ金)とは異なります。

現在では賃金業法の規制により、多くの人が消費者金融と聞くとイメージするような怖い人が取り立てにくる、職場に押し寄せるといった行為は禁止されています。もし法律違反をしてしまうと、営業停止などの処分を受けることになるため、ヤミ金でなければ安全面での心配はいらないといっていいでしょう。

SMBCモビットのような大手消費者金融を中心に、借り入れから返済までを全てWEBで完結させるなど、多様な方法を用意されており、手続きの簡単さも人気の秘訣(ひけつ)となっています。

今では大手消費者金融では普通になっているWEB完結ですが、このサービスを業界で初めて2012年に導入したのがSMBCモビットです。また2017年にはセブン銀行スマホATMでの取り引きも始まり、こちらも業界初となっています。

会社の基本情報は以下をご確認ください。

| 商号 | 三井住友カード株式会社 (英名 Sumitomo Mitsui Card Company, Limited) |

| 本社 | 〒541-0042 大阪府大阪市中央区今橋4-5-15 |

| 設立 | 1967年12月26日 |

| 資本金 | 340億3千円 |

![SMBCã¢ãããã®ç³è¾¼æ¹æ³ã¯? ç³è¾¼æé ã解説 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2021/04/shutterstock_383543149-150x150.jpg.webp)

SMBCモビットでできること

実際にSMBCモビットではどのようなサービスを提供しているのでしょうか。できることを紹介していきます。

●初めて利用するとき、最短30分以内に本審査の結果が出て、そのままネット/電話で契約できる。

●SMBCモビットカードは郵送のほか、ローン契約機やコンビニ・郵便局での受け取りもできる。

●土日含めて原則24時間いつでもWEB(パソコンやスマホアプリ)から申し込める。

●WEB完結申込完了後にコールセンター(9:00~21:00)に電話すると、優先的に審査を行ってくれる。

●SMBCモビット会員専用サービスで増額審査申込、支払予定日の登録、返済日の変更、返済方法の変更、利用状況(残高・利息額・利用可能額など)を確認ができる。

●スマホアプリを利用すると、カードを使わずにお金の借り入れや返済ができる。

●WEB完結申込なら原則書類提出で在籍確認を行える。(他の申込方法でも属性などによっては書類提出で在籍確認ができる場合もある。)

有名な消費者金融なだけあって、審査申込から返済までさまざまなサービスを用意していて、利便性はかなり高いといえます。

SMBCモビットを利用できるシーン

実際にどういった場合にお金を借りていいのか、特に初めての利用では悩む人も多いでしょう。SMBCモビットを含め、消費者金融では期限内に返済さえすれば、原則、借りたお金は自由に使えます。使い道を縛られない自由さは銀行の住宅ローンや自動車ローンなどのローン商品にはない大きな魅力といえるでしょう。

例えば、以下のようなケースでも借り入れができます。

・飲み会などが連続して続いて資金が厳しいとき

・水光熱費が払えないとき

・急に現金が必要になったとき

・両親の高額な医療費が必要になったとき

・住宅ローンの返済が困難になってしまったとき

・勉強などのスキルアップの費用に使いたいとき

・歯の治療や脱毛、エステなど、美容に使いたいとき

上記は一例にすぎず、他の理由で借りることもできます。

銀行のカードローンとの違い

世間体やイメージから消費者金融ではなく、銀行のカードローンを借入先として選択する人も一定数います。

銀行のカードローンも担保や保証人が不要で、資金の使い道に縛りがありません。商品内容については消費者金融とほとんど同じといっていいでしょう。どちらもあらかじめ決めた期日に利息を上乗せして返済します。

それでは消費者金融と銀行のカードローンは世間体のイメージ以外に何が違うのでしょうか。異なる点を3点説明していきます。

根拠にする法律が異なる

銀行は「銀行法」、消費者金融は「貸金業法」と、基となる法律が異なります。

大きな違いは「総量規制」です。消費者金融は貸金業法で定められている総量規制に基づき、借入限度額は年収の3分の1までと定められています。例えば、年収600万円の場合は200万円までしか借りられません。

一方で銀行には総量規制はないですが、金額の上限なく借りられるわけではありません。他の金融機関での借入金額や収入など勘案し、厳密に審査が行われ、貸し付けする金額を決めるのです。総量規制はありませんが、借り入れできる金額が年収によって左右される点は消費者金融と変わりません。総量規制がないために、多くの金額を借りられると勘違いしないようにしましょう。

保証会社の有無

銀行カードローンは、万が一のときには代位弁済(代わりに返済)する保証会社がバックについています。そのため借りた人が返済できなくなった場合でも保証会社が代わりに立て替えを行うため、銀行がお金を回収できなくなることはありません。

一方で消費者金融は、保証会社という概念自体なく、回収できないリスクも消費者金融が自ら背負うことになります。銀行と比べてリスクが高いので、消費者金融の方がより金利を高く設定したとも考えられますね。

申込から借り入れまでの時間

消費者金融は審査が最短で30分を切るスピード感に対し、銀行カードローンは外部データベースとの照合が義務付けられているため、最短でも翌日になります。特にSMBCモビットはじめ大手消費者金融は申し込みからお金を出金できるまでのスピードが速い傾向があります。すぐにお金を借りたい人にとっては即日か翌日以降かは大きな差になるでしょう。

SMBCモビットで審査がスムーズに通過できれば、申し込みから現金を手にするまで1時間もかかりません。

闇金融業者(ヤミ金)との違い

消費者金融は怖いと多くの人に思われる理由の1つとして、この闇金融業者、通称ヤミ金と混同されているケースがほとんどです。

ヤミ金とは本来、貸金業を行うために必要な登録をせずに一般消費者に貸し付けを行っている違法な貸金業者です。定められた上限金利よりも高い金利での貸し付けを行う、必要以上の苛酷な取り立てなど、法律で禁止されている行為も平然と行われているのが現状です。

返済期間も、一般の消費者金融がほぼ毎月1回で行われるのに対し、1週間や10日ごとに1回、と返済スパンが短いこともよくある特徴として挙げられます。

どこかで聞いたことがあるような名前を使って、ヤミ金だとバレないように営業をしていますが、金融庁の登録貸金業者情報検索サービスで確認すれば、ヤミ金であるかどうかがすぐにわかります。正規の貸金業者は必ず登録しているため、検索サービスで見つからない場合はヤミ金である可能性が高いといえます。

ヤミ金でも、WEBサイトが巧妙に作り込まれていて正規の貸金業者と判別が難しい場合や、偽の登録番号を載せて正規の貸金業者を装っている可能性もあります。必ず登録番号を確認しましょう。

中小消費者金融との違い

貸金業者として登録が必要である点は一緒ですが、審査基準、借り入れまでのスピード、利便性などが異なります。ちなみに大手と中小の消費者金融に明確な定義の違いはありません。

借り入れまでのスピード感、申込方法の種類、借り入れ・返済の選択肢の多さなど、SMBCモビットをはじめとする大手に総合的な利便性で勝る中小はないといっても過言ではありません。

すべてとはいいませんが、多くの中小消費者金融では、ネットで申し込みが完結できなかったり、街中のATMが利用できなかったりと制限が多いことも大手との違いといえます。

また、大手で審査に落ちた人が、一部の中小で受かることがあります。これは大手と差別化を図るための独自の審査基準を設けたために引き起こされており、中小だから審査に受かりやすいわけではありません。

大手はスコアリング方式を採用しています。スコアリング方式とは職業や年収、個人信用情報などの情報を点数化し、その合計値によって判断する審査方式で、ある程度、機械的に審査が行えます。

一方で、一部の中小消費者金融では社員が申込内容や申込者の人物像なども参考にしながら判断するなど、必ずしもスコアリング方式を採用していません。この審査基準の違いにより、大手では借入不可と判断された人が中小で借りられたというケースが引き起こされました。

\【PR】最短即日融資も可能/

![SMBCã¢ãããå

¬å¼ã¹ããã¢ããªã®ä¾¿å©ãªæ©è½ã¨ã¯ï¼ 使ãæ¹ãã¨ã©ã¼å¯¾å¦æ³ã解説 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/01/shutterstock_1891097266-150x150.jpg.webp)

SMBCモビットを安心して利用できる理由

次にSMBCモビットが安心して利用できる理由に挙げられる、誰もが知っている大手であること以外にどんなものがあるのでしょう。借入条件や利用者データに加え、実際に利用した人の口コミなども紹介し、それぞれ説明していきますね。

SMBCモビットの借入条件

SMBCモビットのカードローンの貸出金利など、主な内容は以下の表を確認してください。

| 商品名 | フリーキャッシング |

| 借入利率 | 契約ごとに定めるに借入利率 (年365日の日割り計算) 実質年率:3.0%~18.0% |

| 賠償額の元本に対する割合 | 実質年率20.0% (平年の場合、年365日の日割り計算/うるう年の場合、年366日の日割り計算) |

| 担保・保証人 | どちらも不要 |

| 利用対象 | 満年齢20歳~74歳の安定した収入のある方(SMBCモビットの基準を満たす方) アルバイト、パート、自営業の方も利用可能です。 |

商品名には「キャッシング」と入っていますが、カードローンと同じく利用用途に縛られずに、お金を借りられます。

SMBCモビットの利用者データ

実際のSMBCモビット利用者がどんな属性であるかは気になりますよね。周囲に聞きづらいこともあり、実際の利用者像はなかなか想像が難しいでしょう。

ここではSMBCモビットの利用者データを一部紹介するので、借り入れを検討する際の参考にしてみてください。いずれも2022年3月期の中間決済資料時(※1)になります。

・年代の割合 ※1

20代から60代以降まで幅広く利用されています。

| 年齢 | 割合 |

|---|---|

| 20代 | 26.4% |

| 30代 | 24.2% |

| 40代 | 22.1% |

| 50代 | 16.9% |

| 60代 | 10.3% |

・男女比の割合 ※1

女性の利用者は約30%で、女性向け商品を用意しているアイフルと比べてもほとんど差がありません。

男性68.5%

女性31.5%

・新規顧客の年収 ※1

400万円以下の年収の方が全体の約73%、そのうち200万円台の年収の方は約20%利用しています。高年収でなくても借りられることがデータからわかります。

| 年収 | 割合 |

|---|---|

| 200万円未満 | 19.5% |

| 200万円 ~ 299万円 | 26.2% |

| 300万円 ~ 399万円 | 27.7% |

| 400万円 ~ 499万円 | 14.9% |

| 500万円 ~ 599万円 | 5.6% |

| 600万円 ~ | 6.1% |

SMBCモビットの評判は

ではSMBCモビットの利用者の口コミを紹介します。借り入れする際の参考にしてみてください。

●申し込みは非対面でできて申し込みしやすかった。審査も即日から翌日までには出たので使いやすかった。一般の銀行やコンビニのATMのほか、振り込みも可能で割とスマートに返済できた。金利は少し高めだと思う。

●借り入れの手続きが簡単だったこと、審査結果を素早く知られてくれたことなどが、とても良いと感じた。確認の電話も、こちら側の都合を配慮してくれて、勤務時間に不都合のない時間にかけたらくれたことも好印象を持った。返済方法も、こちら側の都合に合わせてさまざまな方法があり、都合の良い時間に返済できたことも良かった。

(Financial Field調べ)

WEBで完結できること、審査スピードやプライバシー面での配慮などが評価されています。返済方法の種類が多く、利便性が高いことも高評価につながっていることがわかります。

![SMBCã¢ãããã®ã¢ããªã¨ã¯ï¼ã¢ããªã®ç¹å¾´ãæ©è½ãåå¾æ¹æ³ã解説 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2021/04/shutterstock_1811409091-150x150.jpg.webp)

SMBCモビットのメリット

実質年率が3.0~18.0%で借入金額は最大800万、審査時間も最短30分となっていて、大手消費者金融の中でも人気の借入先の1つとなっています。

ここからはSMBCモビットで借り入れするにあたり、把握しておくべきメリット・デメリットを紹介していきます。お金を借りた後に後悔しないよう、長所・短所の両方を理解したうえで借り入れするようにしましょう。特徴がわかっていると、自分に合うかどうかも判断しやすいです。

ではまずはメリットを紹介していきます。

【1】お金を手にするまでのスピードが速い

SMBCモビットの審査申込から現金を手にするまでのスピードはとても速いです。時間帯や混雑状況にも左右されますが、WEB完結申込では最短30分で審査結果がわかります。すぐに現金が欲しいときに1時間以内で手に入るスピード感を魅力に思う人も多いのではないでしょうか。

ただし、必要書類が不足している、申し込みが混雑しているなど、状況によっては必ず即日融資ができるとは限りません。

SMBCモビットを含めた一部の金融機関では審査完了まで最短〇〇分という表記がされています。これはこの時間内で完了するという意味ではなく、あくまで最短の時間です。書類に不備がなく、申し込みが混雑していない場合でも、借り手の属性などの要因によって審査に数時間~1日以上かかることもあります。

【2】金融資産の担保や保証人不要で借り入れができる

定期預金などの金融資産の担保や保証人を立てずに借り入れをすることが可能です。貯金などがなく、お金がカツカツな状況でも、保証人不要で借りられる点をメリットと感じる人も多いでしょう。

最短30分という速さで審査できる理由の1つには、担保や保証人を確認する手間がないという側面もあります。

【3】借り入れや返済の方法が複数用意されている

借り入れ・返済の手段が多く用意されており、利便性が高いです。中小消費者金融の中には借り入れ・返済時に「銀行振込」しか選べない場合もあり、使いづらさを感じる人は多いのではないでしょうか。

モビットでは以下の方法があります。

銀行口座振込・スマホアプリ・提携先ATM

口座振替(自動引落)・振り込み・スマホアプリ(WEB)・提携ATM、Vポイント

借り入れ・返済方法の各項目については後ほど手順と一緒に説明します。

例えば、WEB完結申込で自分の口座へ入金してもらい、振り込みあるいは口座振替によって返済すれば、自宅から一歩も出ずに完結も可能です。口座に履歴を残したくない人はスマホアプリ経由で借り入れ・返済を選べば、他の人に知られる心配を減らせるでしょう。

各自の状況に合わせて、都合のいい方法を検討してみてください。

【4】職場や家族などにバレにくい

住宅ローンのような借金であれば周囲に知られても気にはしませんが、SMBCモビットなどの消費者金融からお金を借りることに後ろめたさを感じる人は少なくないでしょう。職場や家族に内緒でお金を借りたいというのは多くの人が持っている悩みの1つです。SMBCモビットでもこのプライバシーの配慮には力を入れています。

まず、多くの人が心配する在籍確認のための職場への電話ですが、WEB完結申込では原則書類審査のみになっています。勤め先確認のための電話連絡はなく、審査結果など、SMBCモビットからの連絡はメール経由になります。

やむを得ず、審査で電話が必要になっても、三井住友カードという会社を名乗らずにオペレーター個人名で連絡をします。在籍確認が必要になると、確認がとれるまで審査が先に進まない可能性があることを覚えておきましょう。

また、WEB完結申込では、入会申込書などの契約書類もネットで交付されます。そのため、自宅にSMBCモビットから書類を郵送されることもありません。加えて、スマホアプリを使用する場合、モビットカード(現金を下ろす際に使用するキャッシュカードのようなもの)もないために、仮に財布を見られても利用はバレません。

ただし、連絡なく返済が遅れるといったトラブルが続くと、自宅や職場に連絡がされて、消費者金融の利用が知られてしまう可能性があるので注意しましょう。

【5】スマホアプリ利用でカードがいらない

SMBCモビットの公式スマホアプリを利用すれば、モビットカードがなくても借り入れや返済ができるため、とても便利です。

入金や出金の際の手数料はかかりますが、スマホアプリでセブン銀行ATMやローソン銀行ATMで原則24時間取引できます。この2つ以外の提携ATMを使いたいときはモビットカードが必要になります。

このスマホアプリでは、入金や出金だけでなく、自分の口座への振込依頼や、インターネット返済サービス、増額審査申込、支払日の変更、利用状況や利用残高の確認などもできます。

カードレスのために周囲に知られにくいということに加えて、利便性も高いといえるでしょう。

【6】借りたお金は自由に使える

資金の使用目的が問われないこともメリットです。住宅ローンや自動車ローンなど、使い道が定められているローン商品は借りたお金を別の用途に使えません。審査の際には契約書などの書類で金額も含め使い道も確認され、必要以上のお金を借りることはできません。

一方で、SMBCモビットをはじめとした消費者金融では、借りたお金は、原則何に使っても文句を言われません。生活や趣味で何かを購入したいときだけでなく、家賃の支払いや引っ越しなどにも利用できます。万が一に備えて手元に現金を持っておきたいというニーズにも対応ができます。

お金を借りられると知っておくだけでも、急きょ現金が必要なトラブルに直面しても安心できるのではないでしょうか。突発的な出費に備え、あらかじめ審査を通過させておき、いつでもお金を引き出せる状態にしておくこともできます。

【7】申し込み~借り入れ~返済までがWEBで完結する

審査申込から借り入れ・返済までの一連の流れをWEBで完結できます。現金を下ろしたいときは、提携先ATMで下ろす、自分の銀行口座に振り込んでから下ろすなど、消費者金融の店舗まで足を運ぶ必要がありません。借りるお金を自分の口座への振り込んでもらい、返済を自動振替や銀行振込にすれば、家から一歩も出ずに審査申込から返済まで完了させることも可能です。

カードレスを選択すると、原則郵便物は送られてきません。返済遅延が続くなどトラブルを起こさなければ、モビットカードや郵送物等の物理的な証拠を残すことなく、返済までできる点は大きなメリットといえるでしょう。

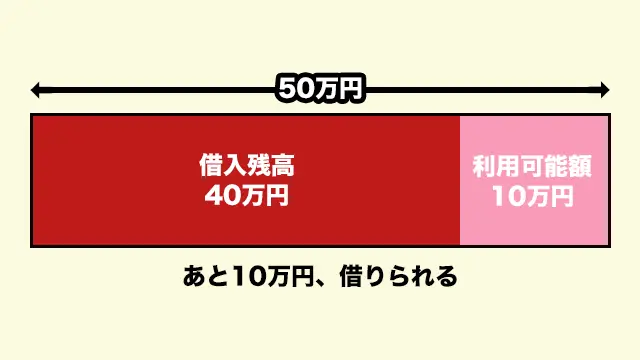

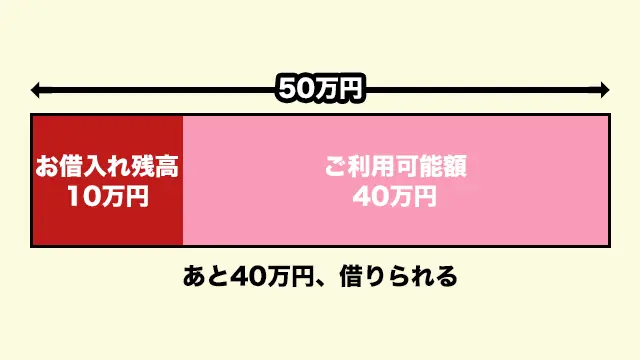

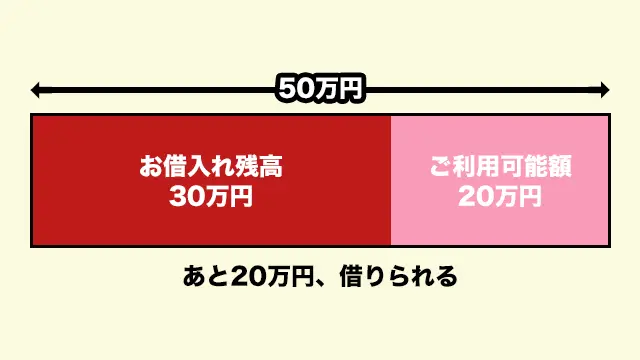

【8】限度額内であれば審査不要で追加借入ができる

審査が通ると、定められた利用限度額の範囲内であれば、何度も借り入れが可能です。

自動車ローンなどのローン商品の場合、完済後にまた借りるには再度審査が必要になります。このような手間がSMBCモビットではかかりません。

(ただし、取引状況によって利用限度額が変動することもあります。リアルタイムの利用限度額は会員専用サービスへログイン後、確認が可能です)

例えば、利用限度額が50万円の場合、以下のように利用することもできます。

1)40万円を借りる

2)30万円を返す

3)20万円を借りる

ちなみに、完済した後でも解約をしなければ、審査不要で借り入れできます。先ほどと同様に利用限度額が変わっている可能性があるので、会員専用サービスから確認しておきましょう。ただし、度重なる返済遅れなどのトラブルを起こすと、借りられない可能性もあるので注意してください。

【9】年収が高くなくても借り入れができる

ある程度の年収がないとお金を借りられないと思っている人もいるのではないでしょうか。

先ほども紹介した通り、SMBCモビットの新規顧客のうち約20%が年収200万未満となっています。全体で見ても大半は年収400万未満であり、その割合は約73%となっています。

誰でも利用できるとはいいませんが、年齢など申し込みができる要件を満たしていれば年収があまり高くなくても十分借りることは可能です。

【10】三井住友銀行ATMでは手数料が無料になる

出金・入金の度にかかってしまう手数料は気になってしまいますよね。自分の口座へ送金する方法などで無料にすることはできますが、口座に履歴を残したくない人もいるでしょう。

提携ATMでの取引は手数料がかかってしまいますが、三井住友銀行ATMは例外で、借り入れ・返済ともに手数料無料です。コンビニと比べると数は少ないものの、十分な数が設置されているので利便性は比較的高いといえるでしょう。

\【PR】最短即日融資も可能/

![SMBCã¢ãããã®è§£ç´æ¹æ³ã¨ã¯ï¼ æç¶ãã®æµãã解ç´ããã¡ãªããã»ãã¡ãªãããªã©ç´¹ä» [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2021/06/shutterstock_1774942763-150x150.jpg.webp)

SMBCモビットのデメリット

利便性やバレにくさなどさまざまな面でメリットを紹介してきましたが、もちろんデメリットもあります。実際にSMBCモビットで借り入れを検討するにあたって、これから紹介するデメリットもしっかりと把握しておきましょう。

ただし、どれも大半の人にとってはSMBCモビットの利用を断念するほどの致命的なデメリットにはならないでしょう。

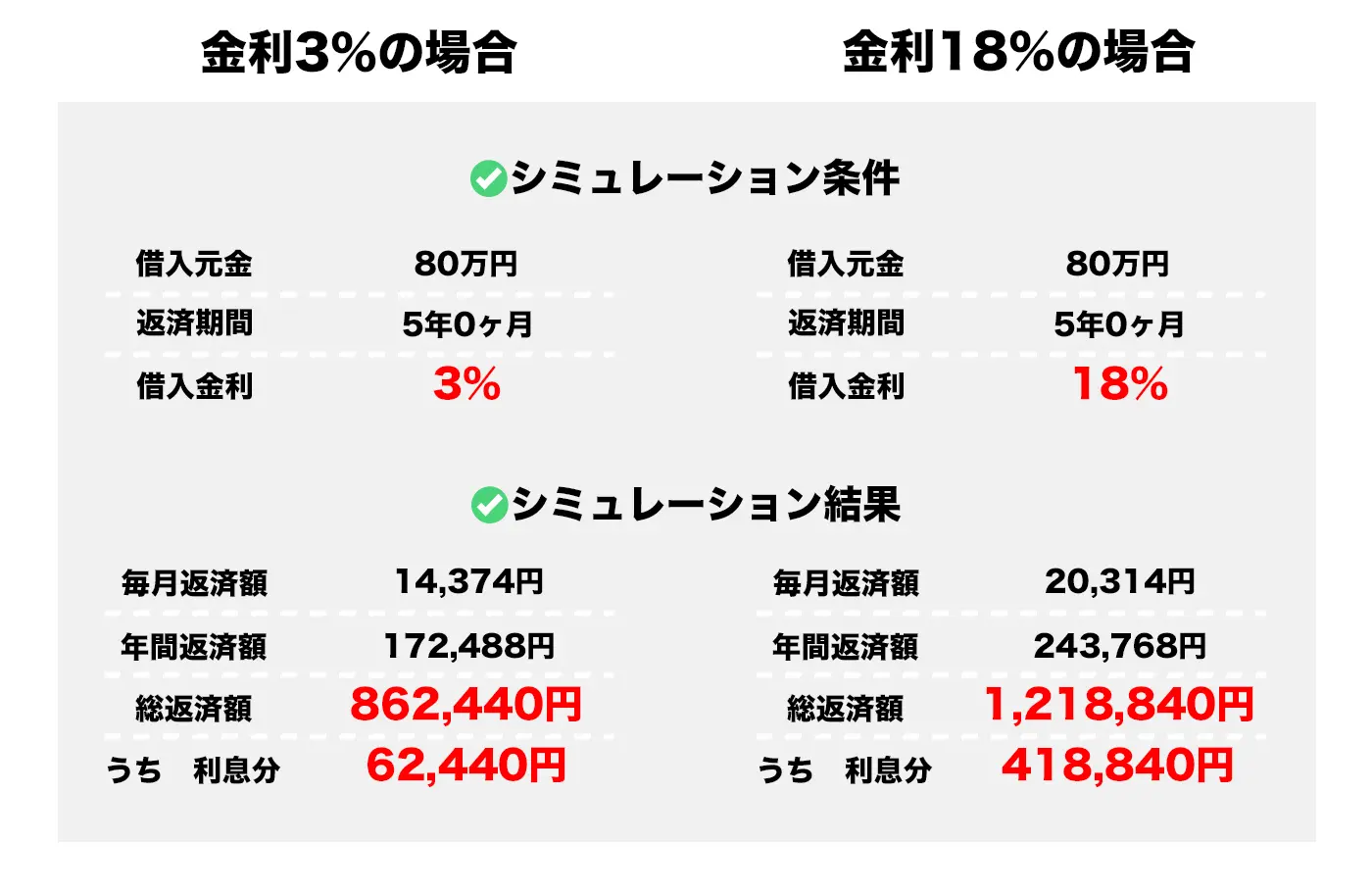

【1】他のローン商品と比べて金利が高い

SMBCモビットの金利は3.0%~18.0%となっていて、テレビCMで見るような他の大手消費者金融とほとんど同じです。中小消費者金融ですと、法律で定められた上限は超えることはないものの、大手と比べて全体的に金利が高い印象があります。

消費者金融同士で比べるとあまり変わりませんが、住宅ローンなどの目的別ローンと比較すると高めの設定になっています。完済までの期間が長くなればなるほど、総返済金額が増え、返済負担が大きくなります。

例えば、80万円を5年かけて毎月返済する場合に、金利3%と18%で総返済額はどのくらい変わってくるでしょうか。金利3%の場合は約86万円(利息は約6万円)、金利18%の場合は約121万円(利息は約41万円)になります。元本は同じ80万円でも総返済額は35万円ほどの差になります。

ちなみに、借入金額により返済回数に制限がある場合もあります。

SMBCモビットの返済回数はホームページに記載(※2)されていますが、相談すれば回数を増やしてもらえる場合もあります。

| 金額 | 上限回数 |

|---|---|

| 30万円以下 | ~36回 |

| 30万円超~100万円以下 | ~60回 |

| 100万円超~200万円以下 | ~78回 |

*実質年率が15%以上の場合

支払う回数が多くすれば1回の返済金額は少なくなります。ただし、利息の分だけトータルで支払う金額が増えることは留意しておきましょう。

使用用途を問わずに借りられる点は大変魅力的です。しかし、その便利さゆえに、返済能力を超えた借り入れをする人もどうしても出てきてしまいます。SMBCモビットを含め、消費者金融は保証会社を入れていないため、返済できない人が増えてしまうと、運営が困難になってしまいます。そのリスクヘッジもかねて金利が高めに設定されている側面もあります。

【2】ついつい借りすぎてしまう

借り入れを希望した人の年収や属性に応じて、利用限度額が決まります。一度審査が通ると、トラブルがなければ、その利用限度額内で繰り返し借りられる便利さがあります。

これは大きいメリットですが、借りすぎる傾向がある人にとっては、返済可能な金額を超えて借りてしまうリスクにもなると頭に入れておきましょう。

ちなみに、返済途中でも利用限度額までは追加借入ができます。加えて、完済後も借り入れができます。ただし、取引状況によって利用限度額が変わることもあるので会員専用ページから確認してみましょう。

便利さゆえのデメリットではありますが、それを防ぐためには初めて借り入れをするときと同様に、返済シミュレーションで計画をしっかり立てることが重要です。毎月の返済額を知りたい場合は、「利用希望額」、「借入利率」、「返済月数」の3項目を入力するだけで、一目でわかります。

SMBCモビットの審査で算出された利用限度額であっても、返済可能な金額かどうかは各自の支出や貯金状況などによっても異なります。返済シミュレーションを活用して、無理のない借り入れにならないか自分自身の目で厳しくチェックしておきましょう。

【3】マイホーム購入など他のローンを審査に影響がある

住宅購入など、大きな買い物をするときにはローンを組む人がほとんどでしょう。そのローン審査のときに消費者金融で返済を続けている場合、借入可能な金額が減らされるなどの悪影響が出る可能性があります。

このローン審査の影響は消費者金融の借り入れに限らず、他のローンでも同じです。例えば、自動車ローンを完済していなければ、住宅ローンの借入可能な上限額が低くなるのは想像に難くありません。

そのため、近い将来にローンを組んで大きな買い物を予定しているのであれば、消費者金融での借り入れが悪影響を及ぼす可能性があることを頭に入れておきましょう。

【4】大半の提携ATMで手数料が必要になる

身近なコンビニにある提携ATMで借り入れ・返済ができるのは便利ですが、SMBCモビットではほとんどの提携ATMを利用する際に入金・出金手数料がかかります。手数料がかからないのは三井住友銀行ATMのみです。

スマホアプリで借り入れ・返済を行う場合にはセブン銀行ATMとローソン銀行ATMに限られるため、必ず手数料がかかります。

提携ATMでかかる手数料は次の通りです。

取引金額 1万円以下 入金・出金:110円

取引金額 1万円超 入金・出金:220円

借り入れするときの出金は数回で済みますが、入金(返済)は毎月行うため、手数料も累計では大きくなります。例えば、200万を借りて返済回数を70回に設定すると、約1.5万円が入金手数料としてとられます。積み重なると大きな金額になるので、無料になる三井住友銀行ATMを利用するなど、工夫してみてください。

【5】借金に慣れてしまう

初めて利用する際は、借りていいのだろうか、返済できるだろうかという不安な思いを抱えながら審査申込をした人も多いのではないでしょうか。

しかし、一度経験すると、借金への慣れや耐性がついてしまい、ほとんど抵抗を感じなくなってしまう可能性があります。特にWEB完結申込を利用すると、誰とも会わず、話すことなく借り入れができてしまいます。

借り手の属性にもよりますが、返済が終わっても、一定期間は再審査を必要とせず借りることができるため、自分の意志次第ですぐに現金を手にすることができます。手軽に借りられることはメリットですが、借金への抵抗がなくなると、借りすぎを引き起こしかねません。

借りすぎを防ぐために、再度利用する場合でも必ず返済シミュレーションをしてからの計画的な借り入れを意識しましょう。

【6】利用がバレるとマイナスイメージを持たれてしまう

SMBCモビットを多くの人が知っているとはいえ、消費者金融からの借金に対しては抵抗を持っている人が多く、お金の管理ができないなど、マイナスイメージを持たれる可能性もあります。

周囲に知られても引っ越しが必要になる、追加の借り入れができなくなるというような強制力が働くことはありませんが、家族や友人にマイナスイメージを抱かれることは簡単には無視できないデメリットといえるでしょう。

トラブルがなければ自宅や職場に連絡はないのでバレる可能性は低いですが、モビットカードの現物を見られたり、家の共有PCで履歴を見られたりすると言い逃れが難しい状況に追い込まれてしまいます。

周囲にバレないためにも返済遅れなどでトラブルを起こさないことは当然として、WEB完結申込、カードレスの選択をするなど、証拠を残さないようにしましょう。

【7】他の大手消費者金融が行っている無利息期間を設けていない

SMBCモビットではアコムやアイフルやプロミスといった大手消費者金融が実施している無利息期間を設定していません。

無利息期間とは通常の借り入れで発生する利息が発生せずに利用できる期間のことです。例えば、アイフルでは初回のみ30日間の無利息期間を設けています。この期間内に返済が終われば、初回のみ利息なしで利用も可能です。

一見すると、無利息期間がないのはとても損しているようにも感じられますが、SMBCモビットは、Vポイントで返済できるなど、他にはないサービスもあります。それぞれのサービスを比べて総合的に判断すればいいでしょう。

SMBCモビットで借りる際に気をつけること

SMBCのメリット・デメリットを把握したうえで、実際に借り入れを行う際に気をつけるポイントを4つ紹介します。思わぬところで利用が知られるなどのアクシデントを防ぐためにも借り入れする前から把握しておきましょう。

計画的な借り入れをする

SMBCモビットに限りませんが、借金をするときには必ず返済計画を立てましょう。例えば、年収が1000万円であっても、毎月の収支がマイナスであれば、毎月の返済が難しくなることは明らかです。

毎月の返済額はSMBCモビットホームページ内の返済シミュレーションでわかります。金額や返済ペースを見て無理がないかを見極めましょう。

SMBCモビットの審査で認められた金額は借り手が必ず返済できる金額とは限りません。毎月の支出も加味し、具体的な返済計画を立てておくことで、返済に困窮する事態を未然に防げるでしょう。

借り入れできる金額は最高でも年収の3分の1

多額のお金が必要な場合でも、先述の総量規制により年収の3分の1以上の借り入れは禁止されています。

これは「貸金業法」で決められたルールであるので、SMBCモビットに相談しても融通を利かせることはできません。また、SMBCモビット以外の消費者金融を利用している場合は借入合計の上限が年収3分の1になります。

加えて、これは上限の規制であって、3分の1以下であれば必ず借りられるという意味ではありません。SMBCモビットが他の借入状況なども勘案もしながら利用限度額を決めるため、希望した金額よりも下がってしまう可能性もあります。

「借りたお金をしっかりと返してくれそう」とSMBCモビットに判断されなければ、希望額が低くても審査に通過できないと考えておきましょう。

個人用の口座を持っておこう

利用を知られないための手段の1つとして、家族に見られない個人用銀行口座を持っておきましょう。

共用の口座を利用した場合でも、振込名義人は「カ)SMBCM」と表記されるので、ぱっと見ではわかりませんが、不審な入出金と怪しまれてネット検索されたらすぐにSMBCモビットだとわかってしまいます。

そのため、家族で使っている共用口座ではなく、自分専用の個人口座を準備しておきましょう。

必ず審査に通るわけではない

お金を借りるにあたっては、審査は避けて通れません。金利が高い代わりに誰でも借りられると勘違いしている人もいますが、返済能力の有無はしっかりとチェックされます。

ちなみに、大半の消費者金融では明確な審査基準を公開していません。SMBCモビットでも「年齢が満20歳~74歳の安定した定期収入のある方(当社基準を満たす方)」と申込条件に書かれていますが、当社基準は公表されていません。他社の借入状況や信用情報などを総合的に見て、可否を判断されるといわれています。

審査落ちを防ぐために知っておくべきこと

スムーズに借り入れを行うためにもよくある審査落ちの理由を把握しておきましょう。年収〇〇万円以上といって審査基準は明確にされていないため、よくある審査落ちの理由を把握し、避けることが審査通過への近道になります。

よくある消費者金融に落ちる理由を紹介するので、SMBCモビットに申し込みする際の参考にしてみてください。

収入が安定していない

SMBCモビットの申込条件にも「安定した定期収入のある方」と明記されています。安定した収入がないと、返済能力がないと判断され審査に通過できません。しかし、「安定した」という部分で、「3ヶ月以上〇〇円以上収入を得ている」といったような基準は公開されていません。

「アルバイト、派遣社員、パート、自営業の方も申し込みできます。」との記載があるので、職業の種類や契約形態にかかわらず、安定した収入があれば借り入れは可能です。

逆に年収がある程度多い場合でも、収入のばらつきが月によって大きかったり、転職したばかりであったり、継続的な収入があると認められないと審査に落ちる可能性もあります。

パートやアルバイトであっても、毎月収入がある安定した状態で申請すれば、審査に落ちにくくなるでしょう。

信用情報に傷がついている

これはSMBCモビットに限らない話ですが、信用情報に傷がつくと審査は通過しにくくなります。

「信用情報に傷がつく」とは信用情報機関が管理する「信用情報」にネガティブな情報が登録されてしまうことです。信用情報機関は借金額だけでなく、返済遅延などのトラブルも全て記録していて、SMBCモビットの審査担当者はその情報にアクセスできます。

トラブル記録が残っていると審査に通りづらくなってしまいます。特に返済の遅延、債務整理、強制解約、代位弁済などの記録が残っていると審査通過が非常に困難になってしまいます。

ちなみに信用情報の傷はトラブルが解消されてから5年程度で消えるといわれています。

5年を超えていても、トラブルを起こした消費者金融での借り入れが難しい場合あります。信用情報機関での記録は消えても、その消費者金融のトラブル履歴は残る可能性があるためです。

虚偽申請がある

年収や年齢などの情報を偽って申請をすると、発覚した時点で審査落ちになってしまう可能性が高いでしょう。

これは消費者金融の立場で考えると理解しやすいかもしれません。審査で重要な要素になっている年収などでうそをつかれてしまうと、誠実に返済をしてくれるとは考えにくくなってしまいます。

返済がされなければ、貸したお金はそのままSMBCモビットの損失となるため、消極的になるのは想像しやすいでしょう。虚偽申告するような人を信頼し、お金を貸す会社はないと心にとどめておいてください。

必要書類や情報の漏れなどの不備があった場合は、正しい情報に修正すれば、審査通過の可能性もあります。ただし、審査時間が余計にかかってしまうので、最短で借り入れするためにも申告内容に誤りがないかは必ず確認しましょう。

勤続年数が少ないなど属性情報が影響した

職業の種類や勤続年数によっては、属性情報のスコアが低いと判断されて審査に落ちる可能性があります。

例えば、月収のばらつきが大きいフリーランスや収入が安定しない日雇いバイトなどは正社員や公務員と比べて信用度が低いと判断されてしまいます。他にも、転職して1ヶ月しか経っていないと安定した給料を得ているとは判断されにくくなるでしょう。

勤務先の規模や収入形態、家族構成や他の借入情報なども判断材料になります。これらを総合的に見て判断されます。

複数社からの借り入れがある

〇〇社以上借り入れをしていると審査に通らない、といった具体的な数字はありませんが、借入先は少ないに越したことはありません。

複数の消費者金融から借り入れをしていると、審査担当者に返済不能に陥っていると疑われてしまい、審査に通過しにくくなってしまう可能性もあります。複数から借りている場合は借入先を1つにまとめるなど、対策をしておきましょう。

SMBCモビットでも「おまとめローン」という借り入れをまとめる商品も準備しています。返済先を絞ることで、支払い忘れを防ぐだけでなく、月の返済額が下がる可能性もあります。

複数社で借りている場合は早めに対策をしておきましょう。

借入希望金額に対して収入が低い

借入希望金額に対して収入が低いと、審査通過は難しいでしょう。住宅ローンなどの商品は年収以上の借り入れも可能ですが、消費者金融では総量規制により年収の3分の1以上は借りられません。ただしSMBCモビットの「おまとめローン」のように、総量規制に縛られない商品を提供している消費者金融もあります。

希望額が年収の3分の1を超えると、審査落ちあるいは借り手が返済可能と考えられる金額まで引き下げられてしまいます。

\【PR】最短即日融資も可能/

![SMBCã¢ãããã§å¯©æ»è½ã¡ã»ã»åå ã¨å¯©æ»ã«è½ã¡ãªãããã®æºå [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2020/03/shutterstock_1426939658-150x150.jpg.webp)

SMBCモビットを利用する手順

ここまでメリット・デメリットに加え、借りる際の注意点や審査通過のポイントなどを説明しました。WEB完結申込など、思った以上に利便性が高く手軽に使えると思った人も多いのではないでしょうか。

ここからは、実際にSMBCモビットで借りる場合の審査申込から返済までの手順を解説していきます。

申込方法

以下4つから申し込みができます。

●パソコン

●スマートフォン

●電話

●三井住友銀行内ローン契約機

さらにパソコンとスマホは「カード申込」か「WEB完結申込」に分かれます。この2つの大きな違いはモビットカードの有無です。他にもいくつか特徴があります。

| カード申込 | WEB完結申込 |

|---|---|

| ・最小限の入力で審査結果を表示 ・必須項目以外は電話確認も可能 ・ネットで銀行口座へ振込可能 ・利用できる全国の提携ATMは約12万台 |

・申し込みから利用するまでがネットとメールで完結 ・郵送手続がないためスピーディー ・ネットで銀行口座へ振込可能 ・スマホアプリを使って借り入れ・返済可能 |

申込方法ごと手順を説明していきます。

パソコン/スマートフォン

「カード申込」か「WEB完結申込」の2つのパターンがあります。どちらの申込方法でもパソコンとスマホでは手順はあまり変わりません。

(1)申し込み

・申し込みは原則24時間365日受付しています。

・必要事項を入力して申し込みます。

・パソコン(スマートフォン)入力が苦手な場合は、必須項目以外は電話確認もできます。

・申し込みから本審査の結果連絡まで最短30分です。

(2)審査結果のお知らせ

・原則、在籍確認の電話がありますが、状況によっては書類にて審査することも可能です。

・申込者の入力した情報に基づき審査結果をメールまたは電話で連絡します。

(3)契約手続

・モビットカードや*書類が送付されます。

・送付された入会申込書に必要事項を記入のうえ、返送します。

*送付される書類は以下の通りです。

・入会申込書

・契約内容確認書

・入会申込手続きのご案内

・預金口座振替依頼書

・会員規約

・「Myモビ」(会員専用サービス)のご案内

・提携ATM一覧

・返信用封筒

・返済日・返済額についてのご案内

・モビットカード

なお、必要な書類は以下の通りです

カード申込時の必要書類は住所一致本人確認書類2点が必要

・運転免許証

・健康保険証

・パスポート

・住民基本台帳カード

・外国人登録証明書

・在留カード

・特別永住者証明書

・マイナンバーカード

*希望額が50万円を超える場合、希望借入額と他の貸金業者からの借入額も合わせて100万円を超えて借りるときには収入証明書類の提出が必要になります。

(1)申し込み

・申し込みは原則24時間365日受付しています。

・必要事項を入力して申し込みます。

・申し込みから利用までがネットとメールで完結します。

・申し込みから本審査の結果連絡まで最短30分です。

・原則、郵送による書類手続が発生しません。

・以下の必要書類をアップロードして提出します。

1.本人確認書類 1点

・運転免許証

・パスポート

・健康保険証

2.収入証明書類 1点

・源泉徴収票

・税額通知書

・所得証明書

・確定申告書

・給与明細書(直近2ヶ月分 ※用意できる方は、あわせて1年分の賞与明細書)

3.勤務先確認書類 1点

・健康保険証

・給与明細書(直近1ヶ月分 ※上記の現在の収入証明書類として、給与明細書以外を提出の方は必須)

*希望額が50万円を超える場合、希望借入額と他の貸金業者からの借入額も合わせて100万円を超えて借りるときには収入証明書類の提出が必要になります。

*三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行の口座が必須になります。

*全国健康保険協会発行の保険証 (社会保険証)、もしくは組合保険証が必要になります。

(2)審査結果のお知らせ

・WEB完結の場合も必要に応じて電話をする可能性もあります。

・申込者の入力情報に基づき、審査結果がメールにて連絡されます。

(3)契約手続

・審査完了メール内に記載されたURLより、審査結果を確認後、入会手続をします。

・入会完了メールが届き次第、利用が可能です。

電話

(1)申し込み

・モビットコールセンター(0120-03-5000)へ電話して必要情報を伝えます。

・営業時間は9:00~21:00になります。

・申し込みから本審査の結果連絡まで最短30分です。

(2)審査結果

・原則、在籍確認の電話がありますが、状況によっては書類にて審査することも可能です。

・伝えた情報に基づき、審査結果が電話にて連絡されます。

(3)契約手続

・モビットカードや*書類が送付されます。

・送付された入会申込書に必要事項を記入のうえ、返送します。

*送付される書類はパソコン/スマートフォンのカード申し込みと同じです。

三井住友銀行内ローン契約機

(1)申し込み

・ローン契約機は三井住友銀行内に設置してあります。

・基本的には土日祝日を含め9:00~21:00が営業時間です。

*店舗によって営業日や営業時間が異なる場合があります。

・ローン契約機内に設定してある受話器で通話しながらの作業が可能です。

・ローン契約機のスキャナーで必要書類を読み込みます。

・その場でカードが発行されます。カード発行までは最短30分で完了します。

*審査結果が出る前にカードが発行されます。

(2)審査結果

ローン契約機で作業後、30~60分程度でメールにて審査結果が送られてきます。

(3)契約手続

その後インターネットか電話にて契約手続を行います。

契約手続終了後の借入方法(出金方法)

審査に通過し、簡単な契約手続が終えれば、すぐにお金を引き出せる状態になります。自分の口座への振り込み、提携ATMで現金の引き落としなど、自分の都合のいい方法を選択しましょう。

借入方法は、振込キャッシング、モビットカード・スマホで提携ATM利用などがあります。それぞれ詳しく解説していきますね。

振込キャッシング

キャッシングというと怪しい響きがありますが、ここでは指定した金融機関にSMBCモビットが振り込みを行うサービスのことを指します。会員専用サービスまたはSMBCモビット公式スマホアプリを使って手続きを行います。

以下のように最短で受付完了から3分で振り込みされます。時間帯によって多少異なります(※3)。

1.平日:時間帯0:00~9:30のお申込の場合

9:00以降または受付完了から最短3分でお振込(メンテナンス時間を除く)

2.平日:時間帯9:30~14:50のお申込の場合

受付完了から最短3分でお振込

3.平日:時間帯14:50~23:59、および土日・祝日のお申込の場合

翌金融機関営業日9:30頃のお振込、または、受付完了から最短3分でお振込となります。(メンテナンス時間を除く)

毎週月曜日の0:00~7:00はメンテナンスのサービスを停止しているので注意してください。なお、会員専用サービスで振込キャッシング手続の最新状況が確認できるため、着金の可否がリアルタイムでわかります。

提携ATM

モビットカードを使って、全国の銀行やコンビニエンスストアなどの提携ATMを使って現金を下ろせます。営業時間(取引できる時間)は設置場所によって異なるので事前に確認しておきましょう。SMBCモビットは直営のATMや店舗を持っていませんが、提携ATMの設置台数は約12万台ととても多いです。三井住友銀行のATM以外は手数料がかかる点は注意しましょう。

以下、使用できるATMの一部を挙げておきます。

三井住友銀行・三菱UFJ銀行・セブン銀行・イオン銀行・プロミス・福岡銀行・ローソン銀行・横浜銀行・千葉銀行・ゆうちょ銀行・イーネット

スマホATM取引

モビットカード不要で入金・出金ができます。自分の都合のいいタイミングで取引可能ですが、スマホの場合はセブン銀行ATMまたはローソン銀行ATMに限定されます。

セブン銀行ATM・ローソン銀行ATMの休止時間、および会員専用サービスのメンテナンス時間は取引できない点は注意しましょう。

返済方法

返済遅れはトラブルにつながりやすいため、借入前に返済日と返済方法はしっかり確認しておきましょう。

返済日

返済日は5,15,25、末日の中から契約時に選択します。借入日によって、初回の返済月が変わるため、期間の余裕を持たせたい場合は以下の返済期日を見て、借り入れのタイミングを決めるといいでしょう。

| 約定返済日 | 借入日 | 返済期日 |

|---|---|---|

| 毎月5日 | 1日~19日 | 借入日の翌月の約定返済日 |

| 20日~末日 | 借入日の翌々月の約定返済日 | |

| 毎月15日 | 1日~末日 | 借入日の翌月の約定返済日 |

| 毎月25日 | 1日~9日 | 借入日の同月の約定返済日 |

| 10日~末日 | 借入日の翌月の約定返済日 | |

| 毎月末日 | 1日~14日 | 借入日の同月の約定返済日 |

| 15日~末日 | 借入日の翌月の約定返済日 |

※4

例えば、毎月5日の返済に設定した場合、1~19日に借り入れをすると翌月5日から、20~末日に借り入れをすると翌々月5日からそれぞれ返済が始まります。

周囲の人に知られないためにも返済期日は必ず守りましょう。遅れてしまいトラブルになると、自宅・職場へ連絡がいく可能性もあります。

返済方法

返済方法は全部で6パターンあります。それぞれ説明していきます。

〈提携ATM〉

出金したときと同様に提携ATMで返済ができます。銀行やコンビニのATMを使って取引をするので、周囲の人に万が一見つかったとしても、消費者金融の利用を怪しまれないでしょう。出金のときと同様に営業時間(取引できる時間)は設置場所によって異なります。返済遅れにならないためにも事前に確認しておきましょう。

利用できる提携ATMは出金時と一部異なります。事前に確認しておきましょう。

〈口座振替〉

三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行等の口座を持っていれば、手数料無料で預金口座から自動引落ができます。返済忘れを防げる点はメリットですが、通帳の履歴には残るので、家族や周囲の人に見られたくない場合は注意が必要です。振込履歴には「SMBCM」と表示されます。

〈銀行振込〉

利用している金融機関口座からSMBCモビット指定の預金口座への振り込みする方法です。利用している金融機関がネット対応をしていれば、家から返済ができます。振込手数料がかかる点と通帳などに履歴が残る点は注意しましょう。

会員専用サービスの取引履歴で振込完了の確認が可能です。

〈インターネット〉

会員専用サービス内のインターネット返済サービスを利用した返済方法で、手数料は無料です。[Pay-easy(ペイジー)]という決済サービスを用いるため、利用にはインターネットバンキングの口座が必要です。

会員専用サービスにて返済額を確定してから、ペイジーで金融機関を選択し手続きをします。

〈スマホATM〉

モビットカード不要で返済ができます。セブン銀行ATMとローソン銀行ATMに限られますが、休止時間や会員専用サービスのメンテナンス時間を除いて24時間利用可能です。

〈ポイント〉

買い物などで貯めたVポイントで返済することも可能です。利用するためには会員専用サービス内でVポイント利用手続が必要になります。日常生活で貯めたVポイントで返済できるのは他の消費者金融にはないお得なサービスです。

![SMBCã¢ãããã®ç³è¾¼æ¹æ³ãæµãã«ã¤ãã¦å¾¹åºè§£èª¬ [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2020/01/shutterstock_1150256612-150x150.jpg.webp)

もし返済が苦しくなったら

返済が遅れてしまいそうなときや、返済期日をすでに過ぎてしまったときは、速やかにSMBCモビットに連絡しましょう。返済期日の変更で済むときもあれば、めどが立っていない場合は相談もできます。

支払期日は会員専用サービスやSMBCモビット公式スマホアプリから登録できます。

また、督促をそのまま放置するのは絶対にやめましょう。対応をしないと、一括請求されて、信用情報に傷がつくうえに、法的手続まで発展する可能性があります。最悪の場合は差し押さえとなってしまいます。差し押さえの対象は一般的に給与や自宅であるため、必然的に職場や家族にSMBCモビットの利用が知られてしまいます。

そういった最悪の事態を防ぐためにも、返済予定日に遅れそうなとき、期日を過ぎてしまったときは早めにSMBCモビットに相談しましょう。

支払予定日がWEB上で変更できない場合はモビットコールセンターで対応してくれます。

モビットコールセンター 0120-24-7217 (営業時間 9:00~21:00)

![SMBCã¢ãããã®è¿æ¸æ¹æ³ã¯5種é¡ï¼ è¿æ¸æ¥ãè¿æ¸é

ãæã®å¯¾å¦æ³ã解説 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2020/01/shutterstock_1033842316-150x150.jpg.webp)

まとめ

本記事ではSMBCモビットの概要から、メリット、デメリット、注意点、審査申込から返済までの手順を徹底解説しました。消費者金融の利用者は約10人に1人と、決して珍しくなく、思っていたイメージとも異なる点もあったのではないでしょうか。

それでも多くの人が消費者金融の利用に抵抗があるのは事実です。その点、SMBCモビットではプライバシーの配慮にも力を入れていて、WEB完結申込などを使えば、審査申込から返済まで家族含めて誰にも知られずに利用することは十分に可能です。ただし、トラブルが続くと自宅や職場への連絡もされかねないので、絶対に返済期限は守りましょう。

SMBCモビットは大手の安心感もありながら、審査スピードは速く、出金や返済の方法も多彩でかなり利便性は高いといえます。全国約12万台の提携ATMを利用できることも魅力的ですよね。借り入れをするまで利息は発生しないので、少し余裕を持って審査を通しておき、いざというときにすぐお金を下ろせるよう備えておくといいかもしれません。

![SMBCã¢ãããã®å¯©æ»ãè½ã¡ã人ã®ç¹å¾´ã¯ï¼å©ç¨ããéã®æ³¨æç¹ã¨ãããã¦è§£èª¬ï¼ [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/03/shutterstock_2411380661-150x150.jpg.webp)

出典

※1 SMBCコンシューマーファイナンス株式会社 2022年3月期 中間決算資料

※2 SMBCモビット公式ホームページ 返済額の計算方法(実質年率が15%以上の場合)

※3 SMBCモビット公式ホームページ よくある質問(Q 振込融資をお願いした場合、いつ振込まれますか?)

※4 SMBCモビット公式ホームページ 返済期日(借入残高がない状態で借入をした場合)

執筆者:七海 碧

ファイナンシャルプランナー

公式サイトで申し込み

【PR】SMBCモビット

おすすめポイント

・「WEB完結」申込みなら、電話連絡なし

・お申込から契約後の借入まで誰とも顔をあわせません

・お近くの銀行、コンビニ、ネットで24時間ご利用可能

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 3.0%~18.0% | 10秒簡易審査 |

| WEB完結 | 無利息期間 | 融資スピード |

| 融資まで | - | 即日融資 |

※商号:アイフル株式会社

※登録番号:近畿財務局長(14)第00218号

※貸付利率:3.0%~18.0%(実質年率)

※遅延損害金:20.0%(実質年率)

※契約限度額または貸付金額:800万円以内(要審査)

※返済方式:借入後残高スライド元利定額リボルビング返済方式

※返済期間・回数:借入直後最長14年6ヶ月(1~151回)

※担保・連帯保証人:不要

■アコム

※ファイナンシャルフィールドでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■dスマホローン

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。