プロミスの金利は高い? 引き下げのコツや利息のシミュレーション方法を解説

カードローンを検討する際、最も気になる点の一つが金利です。大手消費者金融のプロミスも「大手だけに高いのでは」と心配されがちですが、実際は年4.5~17.8%で、利用方法によっては利息負担を抑えることも可能です。本記事では金利の仕組みや他社比較、利息計算のシミュレーション、金利を下げる工夫をわかりやすく解説します。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジュを目指し、快適で、より良い生活のアイディアを提供します。

目次

プロミスの金利は年「2.5〜18.0%」

プロミスのカードローンにおける金利は、年2.5〜18.0%に設定されています。これは、借入限度額や利用実績などに応じて変動する仕組みで、初めて利用する方や少額の借入を希望する場合は、上限金利である18.0%が適用されるケースが一般的です。一方で、利用限度額が大きくなると下限金利に近づくこともあります。

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・金利年2.0%~14.0%※1

・ご利用限度額は10万円から最大800万円※2

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0% | 最短当日 |

| 融資まで | 来店 | |

| 最短当日 | - | |

プロミスの金利は高いのか?他社サービスとの比較で検証

実際のところ、プロミスの金利は高いのでしょうか? ここでは他社との比較で検討していきます。

他の大手消費者金融と比べて金利はやや低い傾向がある

プロミスの上限金利は18.0%で、アコムやアイフル(いずれも上限金利18.0%)と同じです。この差は小さく見えても、長期間借入を行う場合には利息の負担に明確な違いが生まれます。また、SMBCグループの一員であるという信頼感も加わり、安心して利用できる要素のひとつとなっています。こうした金利設計は、消費者金融業界内での競争力の一端を担っており、他社との差別化につながっています。

| 会社名 | 金利(下限~上限) |

|---|---|

| プロミス | 2.5% ~ 18.0% |

| アコム | 3.0% ~ 18.0% |

| アイフル | 3.0% ~ 18.0% |

| レイク | 4.5% ~ 18.0% |

| SMBCモビット | 3.0% ~ 18.0% |

参考

アコム 利息(金利)の計算方法

アイフル 金利・利息の計算方法

レイク お借入の利息(計算方法と適用利率)

SMBCモビット 金利

プロミス お利息(金利・年利)

銀行カードローンと比べて金利は高い傾向がある

一方で、銀行カードローンと比較するとプロミスの金利は高めです。例えば、三井住友銀行カードローンは年1.5〜14.5%、みずほ銀行カードローンは年2.0〜14.0%とされており、上限金利だけで見るとその差は歴然です。これは、銀行が審査に時間をかけて与信判断を行うのに対し、プロミスのような消費者金融は即日融資や迅速な対応に重きを置いているためです。したがって、低金利を優先するなら銀行系、利便性やスピードを重視するなら消費者金融系と、目的に応じて使い分けるのがよいでしょう。

| 銀行名 | 商品名 | 金利(下限~上限) |

|---|---|---|

| 三井住友銀行 | カードローン | 1.5% ~ 14.5% |

| みずほ銀行 | カードローン | 2.0% ~ 14.0%(※限度額帯による) |

| 三菱UFJ銀行 | バンクイック | 1.4% ~ 14.6% |

| 楽天銀行 | スーパーローン(カードローン) | 1.9% ~ 14.5% |

参考

三井住友銀行 金利・ご利用限度額について

みずほ銀行 金利・ご利用限度額

三菱UFJ銀行 バンクイック

楽天銀行 楽天銀行スーパーローン

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・金利年2.0%~14.0%※1

・ご利用限度額は10万円から最大800万円※2

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0% | 最短当日 |

| 融資まで | 来店 | |

| 最短当日 | - | |

プロミスの利息の計算方法は?金利と利息の違いも解説

利用を検討する際に気になるのは、何と言っても利息でしょう。ここでは利息と金利の違いや計算方法について解説します。

そもそも金利と利息はどう違うのか?

金利とは、お金を借りる際に発生する利息の割合、つまり「借入額に対して何%の利息がつくか」を示す数値です。一方、利息は実際に支払う金額であり、「借入金額 × 金利 × 借入日数 ÷ 365日」で算出されますつまり、金利は目安、利息は実額と理解しておくとよいでしょう。混同されやすい用語ですが、仕組みを知ることで返済計画を立てやすくなります。

返済を試算して利息の金額を手軽に確認できる

プロミス公式サイトには、借入金額・金利・返済回数を入力するだけで、毎月の返済額や総返済額を自動計算してくれる機能が用意されています。これを使えば、契約前に利息を含めた返済総額を具体的に把握することができ、無理のない返済計画を立てるのに役立ちます。初めて利用する方や、複数回に分けて返済を検討している方には心強いツールです。シミュレーターを活用することで、金利の仕組みや返済負担を視覚的に理解できるのも大きなメリットといえます。

日割り計算だから短期返済で利息を抑えられる

プロミスの利息は日割りで計算されるため、借入期間が短ければ短いほど、利息負担は軽くなります。例えば、同じ金額を借りた場合でも30日で完済するのと90日で完済するのとでは、支払う利息の合計が大きく異なります。この仕組みによって、計画的に借入・返済ができる人ほど利息を抑えやすいのが特徴です。そのため、「必要な分だけ、必要な期間だけ借りる」ことが賢い使い方といえるでしょう。また、繰上げ返済もいつでも可能なので、収入のタイミングに合わせて早めに返すことでさらに利息を減らすことができます。こうしたプロミスの柔軟な返済体制は、利息を最小限に抑えたい利用者にとって大きなメリットです。

元金と利息の支払いバランスに注意しよう

プロミスでの返済は「元利均等返済」や「残高スライド元利定額返済方式」が採用されており、毎月の返済額の中に元金と利息が含まれます。返済初期は利息の割合が多く、元金の減少は緩やかになる傾向があります。そのため、「返しているのに元金がなかなか減らない」と感じる人も少なくありません。この仕組みを理解せずに利用を続けると、返済期間が長期化し、最終的に支払う利息総額が膨らむ可能性があります。借入前に返済シミュレーションで元金と利息の割合を確認しておくことで、自分の返済計画に無理がないかを把握することができます。

返済シミュレーションを使ってプロミスの利息を計算してみた結果

具体的な返済のイメージを掴むために、様々なパターンで返済をシミュレーションします。利用するうえでの参考にしてください。

参考

プロミス お借入診断

プロミスで少額借りた場合

プロミスで少額借りた場合の利息は、借入期間と適用される金利によって異なります。少額の借入であっても、返済期間が長くなるほど利息負担が増すため、早期返済を心がけることが大切です。プロミスでは「返済シミュレーション」も提供されているため、事前に利息の目安を確認してから借入計画を立てると安心です。

プロミスの金利を下げるには?

金利は発生するものですが、できることなら低くしたいという方は多いのではないでしょうか。ここではそういった悩みへのアプローチをご紹介します。

利用限度額を引き上げる

プロミスの金利は、契約時の利用限度額によって異なります。基本的に、限度額が高くなるほど適用される金利は低くなります。例えば利用実績を積み、限度額が100万円を超えるようなタイミングで金利が引き下げられることもあります。実際にプロミス公式サイトでも「限度額の引き上げ申請」は可能であり、利用履歴や返済実績に応じて審査される仕組みとなっています。限度額引き上げの申請をする際は、安定した収入や他社借入の状況、信用情報なども審査対象となるため、日頃から計画的な返済を心がけることが重要です。また、申請前に収入証明書類の提出が必要になる場合もあるため、必要書類を事前に確認しておくとスムーズに対応できます。

まとめて返済する

利息の負担を軽減する方法として、まとめて返済することも有効です。通常、利息は借入残高に対して日割りで発生するため、返済回数が増えたり返済期間が長くなるほど、支払う利息総額も多くなります。例えば10万円を30日間借りた場合と、同じ金額を90日間かけて返済する場合とでは、後者の方が利息が多くかかります。これを回避するには、収入やボーナスのタイミングなどを活用して、できるだけ早く、かつ多めに返済することが効果的です。プロミスでは、インターネットやアプリからいつでも繰り上げ返済が可能なため、余裕のあるタイミングで返済金額を増やすことができます。少額でも追加返済を行うことで、結果的に利息の軽減につながるため、積極的に利用するのがおすすめです。

プロミスで返済期日に遅れそうなときの相談方法と注意点

出張や急な予定などで返済期日に支払いが難しいときは、まず期日前にプロミスコール(0120-24-0365)へ相談することが推奨されています。事前に連絡することで、延滞を避けられる可能性があり、安心して利用を続けるための第一歩となります。

返済が遅れた場合に発生する「遅延利息」

万一、返済期日までに約定返済額を支払えなかった場合には、本来の利息とは別に「遅延利息」を支払う必要があります。ただし、すみやかに未払分と遅延日数分の遅延利息を支払えば、返済期日は翌月に移り、以降は通常の利息で取引を続けることが可能です。

一方で、支払いも連絡もない状況が続くと、契約が終了して一括請求に至ることがあるため注意が必要です。返済が難しいと感じた時点で早めに相談することが、負担を大きくしないための重要な対応といえます。

参考

プロミス ご返済について

プロミスの利息負担を減らすには?

プロミスの利息を減らす方法には、どのようなものがあるのでしょうか。本項では、複数の特徴を紹介します。

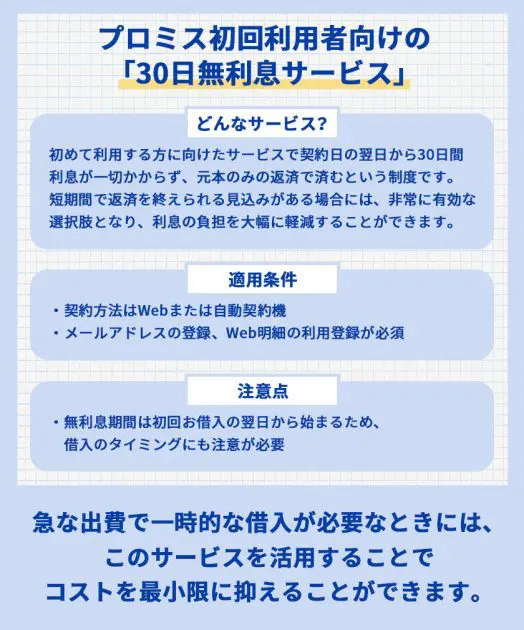

初回利用者向けの「30日無利息サービス」を使う

プロミスを初めて利用する方には、30日間無利息サービスが提供されています。このサービスは、契約日の翌日から30日間、利息が一切かからず、元本のみの返済で済むという制度です。短期間で返済を終えられる見込みがある場合には、非常に有効な選択肢となり、利息の負担を大幅に軽減することができます。

無利息サービスの適用には条件があります。契約方法はWebまたは自動契約機であること、メールアドレスの登録、Web明細の利用登録が必須です。さらに、無利息期間は初回お借入の翌日から始まるため、借入のタイミングにも注意が必要です。そのため、計画的な利用が求められます。急な出費で一時的な借入が必要なときには、このサービスを活用することでコストを最小限に抑えることができます。利用条件を確認し、正しく申請することが重要です。

「おまとめローン」を利用する

プロミスの「おまとめローン」は、複数の借入を一本化することで、返済管理の負担を軽減し、結果的に利息総額を抑えることを目的としたローンサービスです。複数のローンがある場合、それぞれに異なる金利や返済日が設定されているため、支払いの管理が煩雑になりがちです。おまとめローンを活用することで、それらを一本化し、計画的な返済がしやすくなります。さらに、返済先が一つになることで、返済日や返済額の把握が簡単になり、延滞のリスクも減少します。長期的に見ると、返済トータルの見直しにもつながる有効な手段です。ただし、おまとめローンの申込時には、返済能力や信用情報に基づく厳格な審査が行われます。事前に収支バランスを確認し、収入証明書類の準備などをしておくとスムーズです。借入を一本化し、より健全な返済環境を整える一助として活用が期待できます。

借入前に他社の条件と比較する

利息を最小限に抑えるためには、プロミスでの借入を検討する前に、他社の金利や無利息サービス、返済方式をしっかりと比較しておくことが大切です。例えば、同じ金額を借りる場合でも、消費者金融ごとに上限金利や無利息期間の有無が異なるため、条件次第では他社の方がトータルの返済額が少なくなる可能性があります。プロミスは、利用者の状況によっては他のサービスの方が条件がよい場合もあります。また、「おまとめローン」や銀行系カードローンと比較することで、自分の借入ニーズに最適な商品を選ぶことができ、結果として返済の負担軽減にもつながります。各社のホームページや返済シミュレーターを活用して、複数社の条件をよく吟味することが重要です。

借入回数をできるだけ少なくする

利息の総額を抑えるには、そもそも借入回数を減らすことも重要なポイントです。プロミスでは、借り入れるたびに借入日から利息が日割りで発生するため、少額を頻繁に借りるスタイルでは利息がかさみやすくなります。例えば、1回で5万円を借りて計画的に返済する場合と、1万円ずつ5回に分けて借りる場合とでは、後者のほうが利息負担が大きくなるケースが多いのです。できるだけまとめて借りて返済計画を立て、計画通りに返していくほうが、利息負担は軽く済みます。どうしても分割での借入が必要な場合でも、借入頻度を抑えるよう意識し、緊急性や本当に必要かどうかをその都度判断することが大切です。借入を無意識に繰り返してしまうと、知らず知らずのうちに利息が増え、返済総額が膨らんでしまいます。

毎月の返済額を増やして早期完済を目指す

毎月の返済額を増やすことで、プロミスでの利息負担を大きく抑えることができます。なぜなら、利息は借入残高に対して日割りで計算されるため、残高が減ればその分発生する利息も少なくなるからです。例えば、最低返済額だけを支払っている場合と比較して、毎月1000円〜5000円多く支払うことで、返済期間の短縮と利息負担の軽減の両方が可能になります。借入額が大きい場合や返済期間が長期にわたる場合は、追加返済の効果が顕著に表れます。毎月の返済負担を急激に増やさなくても、余裕のある月に少しずつでも増額返済する習慣をつけることがポイントです。プロミスではスマホアプリや会員ページから簡単に追加返済できるため、利便性も高く、手軽に早期完済を目指すことができます。

プロミスの借入限度額を100万円以上に

プロミスなどの消費者金融では、借入限度額が100万円を超えると適用される金利の上限が引き下げられます。これは利息制限法第1条で定められており、100万円以上の貸付けについては年15.0%が上限だからです。例えば5万円を借りる場合の上限は年20.0%、20万円の借入れなら年18.0%となりますが、借入額が100万円を超えると上限は年15.0%に制限されます。なお、この15.0%はあくまで最大値であり、実際には利用状況や契約条件によってさらに低い金利が適用されることもあります。また、同じ金融機関から複数回に分けて借入れをしている場合は、合計額に基づいて上限金利が決まります。例えば50万円・50万円・20万円を同じ会社から借入れた場合、合計が120万円となるため、上限金利は年15.0%が適用される仕組みです。

監修者コメント(江川)

カードローンの利用にあたっては、金利や利息の仕組みを正しく理解し、自分の返済計画に無理のない範囲で利用することが大切です。プロミスをはじめとする消費者金融には利便性や即日融資といったメリットがある一方、銀行カードローンには低金利という強みがあります。どちらを選ぶかは、利用目的や返済スタイルに応じて判断するのがよいでしょう。まずは各社の条件を比較し、返済シミュレーションなどのツールを活用しながら、計画的な借入れを心がけてください。

よくある質問

プロミスに関するよくある質問をまとめました。興味のあるものをチェックして不安を解消しましょう。

プロミスに申し込む際の手続きの流れは?

プロミスに申し込む流れは非常にシンプルです。まず、Webサイトやスマホアプリ、自動契約機などから申込みを行います。申込時には、氏名や住所、勤務先、年収などの基本情報を入力します。次に、本人確認書類(運転免許証など)のアップロードが求められ、条件に応じて収入証明書類も提出する必要があります。提出書類の確認と審査が完了すると、審査結果がメールやアプリに通知されます。契約内容を確認し、問題がなければ同意手続きを済ませて契約成立となります。その後、振込融資またはATMからの借入が可能になります。最短30分程度で契約・融資が完了することもあるため、急ぎの資金ニーズにも対応できます。

プロミスを利用するのに向いている人・向いていない人の違いは?

プロミスを利用するのに向いているのは、安定した収入があり、毎月の返済をきちんと管理できる方です。短期的な資金需要に対応できることや、スマホから手軽に申し込める点、無利息サービスの活用などを重視する人にとっては、非常に相性のよいサービスといえます。一方で、収入が不安定で返済計画が立てにくい方や、すでに複数の借入を抱えている方には注意が必要です。借入が重なることで返済負担が増大し、延滞や信用情報の悪化につながる恐れがあります。

返済が遅れた場合、どれくらいの延滞金が発生する?

プロミスでは、返済が遅れると「遅延損害金」が発生します。遅延損害金の年率は20.0%に設定されており、返済予定日を過ぎた元金に対して日割りで計算されます。例えば1万円の返済が10日間遅れた場合、約55円の遅延損害金が発生する計算です(1万円 × 20% ÷ 365 × 10日)。延滞が長引くと損害金の総額も増えるほか、信用情報にも影響を及ぼします。数日程度の遅れでも信用情報機関に延滞情報が記録される可能性があり、今後のローン審査に悪影響を与える恐れがあります。そのため、万一返済が難しくなった場合は、早めにプロミスへ相談することが重要です。

プロミスは在籍確認の電話がありますか?

プロミスでは審査の一環として勤務先への在籍確認が行われることがあります。これは、申込時に申告された勤務先で実際に働いているかを確認するための手続きであり、審査上必要とされる項目です。ただし、電話の際には「プロミス」の名前を名乗ることはなく、担当者の個人名で連絡が入るため、消費者金融からの電話だと分かるような配慮はなされています。なお、申込者本人が電話に出る必要はなく、第三者が「その人は在籍している」と確認できれば在籍確認は完了します。個人情報や申込内容が勤務先に伝わることはありません。不安がある場合は、事前にオペレーターに相談しておくと柔軟に対応してもらえる場合もあります。

審査に落ちた場合はどうすればよいですか?

プロミスの審査に落ちた場合、まずは原因を冷静に考えることが大切です。考えられる理由としては、他社からの借入が多い、信用情報に遅延や滞納履歴がある、収入が不安定であるなどが挙げられます。また、申込内容の記入ミスや確認書類の不備も、審査結果に影響することがあります。審査に落ちた直後の再申込みは避け、最低でも6ヶ月は空けることが推奨されます。その間に信用情報の改善に努めたり、収支バランスの見直しを行うことで、次回の審査通過の可能性を高めることができます。必要であれば、他の融資手段や公的支援制度の活用も検討しましょう。

家族にバレずに借りることは可能ですか?

プロミスでは、申込みから契約・借入までをすべてWeb上で完結できる「Web完結申込」に対応しており、郵送物なし・電話連絡なしで手続きを進められる場合があります。そのため、家族に知られるリスクを最小限に抑えたい方にとっては有効な選択肢といえます。ただし、在籍確認の電話や、契約後の案内が何らかの形で家族に伝わる可能性がゼロとはいえません。申込みの際に「郵送物を省きたい」「在籍確認を避けたい」などの要望がある場合は、あらかじめ相談窓口に連絡することで、できる限りの配慮をしてもらうことが可能です。慎重な対応を心がけましょう。

プロミスのWeb完結とは?

プロミスの「Web完結」は、申込みから契約・借入・返済までを全てWeb上で完了できる仕組みです。郵送物やカードの発行を省略でき、勤務先への在籍確認も原則として電話なしで対応してもらえるため、家族や職場に知られにくい点が特徴です。手続きの流れは、Webやアプリから申込み→本人確認書類のアップロード→審査結果の受取→Web上での契約→借入実行というステップが基本となります。借入は振込やスマホATMを利用でき、返済もWebで完結可能です。ただし、審査内容によっては郵送書類や電話確認が必要になる場合もあります。完全に通知を避けられるわけではないため、申込み時に「郵送物を避けたい」「在籍確認を配慮してほしい」といった希望をあらかじめ相談しておくことが安心です。

まとめ

プロミスは、年2.5〜18.0%という業界標準〜やや低めの金利水準を設定し、はじめての方には「30日間無利息サービス」など、利息負担を抑える制度が整っているのが特徴です。申し込みから融資までのスピードも早く、Web申込による最短即日融資も可能で、急ぎの資金調達に適した利便性があります。返済シミュレーションや会員ページでの管理機能も使いやすく、借入から返済までを計画的に行いたい方にとって安心して使えるサービスといえるでしょう。また、利用実績に応じた金利引き下げや、まとめて返済による負担軽減など、継続利用に対しても配慮されています。この記事で紹介した内容をもとに、プロミスの金利や利息計算の仕組みをよく理解した上で、無理のない範囲での利用を心がけましょう。はじめてのカードローン選びに不安がある方でも、明確な条件とサポート体制が整ったプロミスであれば、安心して一歩を踏み出せるはずです。ご自身のライフスタイルや返済計画に合った活用方法を見つけ、必要なときに必要な金額を、スマートに利用してみてください。

新着記事

![プロミスの在籍確認は原則電話なし! 会社にバレない手順を解説 <span style="color:#999999;font-size:50%;">[PR]</span>](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2025/06/shutterstock_191239610-270x180.jpg.webp)

![アイフルに申し込んだ後にキャンセルしたい時の手順・注意点 <span style="color:#999999;font-size:50%;">[PR]</span>](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2020/01/67327-1-270x180.jpg.webp)

人気記事

![プロミスでは利息だけの返済も可能! 返済が苦しいときの対応法 <span style="color:#999999;font-size:50%;">[PR]</span>](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2019/06/47562-270x180.jpg.webp)

![0120574861はプロミスからの電話! 考えられる電話の内容と対処法を徹底解説 <span style="color:#999999;font-size:50%;">[PR]</span>](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2021/07/112583-270x180.jpg.webp)

![レイクの申し込み方法の流れやキャンセルについて徹底解説 <span style="color:#999999;font-size:50%;">[PR]</span>](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2020/11/shutterstock_1475077085-270x180.jpg.webp)

![レイクのWeb完結を徹底解説!申し込みから借り入れまで <span style="color:#999999;font-size:50%;">[PR]</span>](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2020/12/shutterstock_198000560-270x180.jpg.webp)

※収入証明書:利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

※主婦(専業主婦・パート・バイト含む)・学生:満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

※診断結果は、入力いただいた情報に基づく簡易なものとなります。実際の審査では、当社規定によりご希望にそえない場合もあります。

※お申込み時間や審査状況によりご希望にそえない場合があります。

※振込時間はシステムメンテナンスの時間帯や一部金融機関を除きます。

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は原則届きません。

※カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

※詳細はこちら

■アコム

※ファイナンシャルフィールドでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■dスマホローン

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

■モビットカード

※融資までの目安:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※主婦(パート・バイト含む):20歳~74歳で安定した収入のある方。 アルバイト、派遣社員、パート、自営業の方も利用可能です。 (三井住友カード株式会社の基準を満たす方)

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

■プロミス

※収入証明書:50万円型をご契約の場合、収入証明書は必要ありません

※専業主婦NG

※年齢18歳以上、74歳以下のご本人に安定した収入のある方、当社基準を満たす方

※収入が年金のみの方はお申込いただけません。

※お申込時間や審査によりご希望に添えない場合がございます

■みずほ銀行

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

■レイク

①無利息の注釈

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

②貸付条件はこちら

![消費者金融はどこがおすすめ? 比較する際のポイントはなに? [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/04/124913-270x180.jpg.webp)

![銀行のカードローンはどこがおすすめ? 比較する際のポイントも解説 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/04/124918-270x180.jpg.webp)

![【2025年】電話連絡なしカードローンおすすめ7選! 勤務先にバレずにお金を借りられる対策を徹底解説! [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/04/125008-270x180.jpg.webp)

![無利息期間がある消費者金融などのカードローン15選! 条件や注意点も解説 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/04/125011-270x180.jpg.webp)

![郵送物なしのカードローンおすすめ9選! 家族や職場にバレずにお金を借りる対策も解説!【2025年】 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/04/124782-270x180.jpg.webp)

![【年代別】おすすめカードローン10社を徹底比較!2025年最新版 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/05/125105-270x180.jpg.webp)