クレジットカードを所有する際に気をつけておきたい「総与信枠」。審査に悪影響を与える場合も?

今回は、クレジットカードの総与信枠とはどのようなものかを解説するとともに、審査に影響を与えるケースについても紹介します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

総与信枠とは?

クレジットカードの総与信枠とは、「総利用可能枠」とも言われ、クレジットカードを申し込む際に審査した、申込者の信用力や利用実績などに応じて設定される、利用可能限度額のことを指します。

総与信枠は、クレジットカードのショッピング枠とキャッシング枠に設定されている金額の合計ですので、キャッシング枠を使いすぎると、その分ショッピング枠が減ってしまう仕組みになっています。

クレジットカードの審査基準

クレジットカードを申し込むと、そのクレジットカード会社によって審査が行われます。一般的にクレジットカード会社が審査を行う目的は、申込者にきちんと返済能力があるかどうかを調べることです。

そのため、年収や勤務先、勤続年数、他社からの借入状況などの情報を提供し、クレジットカード会社側がそれらを基に審査します。

<割賦販売法の存在>

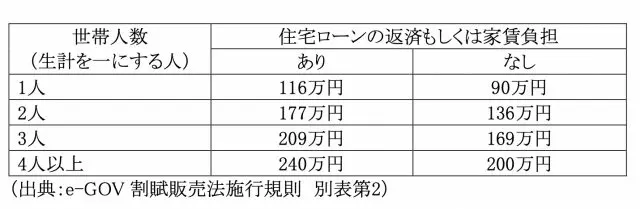

割賦販売法の別表第二(※2)では、申込者の支払能力を超えたクレジットカードなどの発行を禁止しています。そして支払能力の基準として利用されているのが、支払可能見込額です。

支払可能見込額は、年収から生活維持費を差し引き、さらに年間の請求予定額を差し引いたもので、世帯人数および住宅ローンの返済もしくは家賃負担があるかないかによって、以下のとおり設定されています。

<信用情報が重要>

クレジットカード会社だけでなく、融資を申し込まれた金融機関は、必ず信用情報機関に照会をかけます。信用情報機関は日本に3つ存在し、金融機関はいずれかの信用情報機関に加盟しており、信用情報機関に事故情報が登録されていないかを確認するのです。

確認した際に、事故情報が登録されていることが分かった場合、審査に通ることはかなり難しいと思ってください。

<クレジットカードの持ちすぎも審査に影響する>

クレジットカードに設定されている利用限度額の合計を「総与信枠」ということは、上で述べたとおりですが、あまりに総与信枠が大きいと、クレジットカード会社は返済してもらえないリスクが高いと判断し、審査に落ちる、もしくは利用限度額を低く設定されるケースがあります。

特にクレジットカードを複数枚持っており、それぞれの利用可能限度額が高く設定されている場合、新しくクレジットカードを申し込んだ際に審査に影響する可能性があります。あまり使っていないにもかかわらず、利用限度額が高めに設定されているクレジットカードを所有しているなら、限度額引き下げる手続きを行うなどの対応を事前に行っておきましょう。

<キャッシングを利用しないなら枠を0にしておこう>

総与信枠、つまりクレジットカードの総与信枠には、キャッシング枠で設定されている額も含まれます。従って、キャッシング枠を利用する予定がないなら、キャッシング枠は0円に設定しておきましょう。

申込時に0円に設定することもできますし、後から金額を変更もできます。変更方法はクレジットカード会社によって異なりますので、公式サイトを確認し、必要があれば問い合わせてみることをおすすめします。

ちなみに、利用限度額を下げる手続きは、申し出るだけで行えます。利用限度額を上げる場合は、申し込んだうえで審査を受ける必要がありますので、注意してください。

まとめ

総与信枠は、クレジットカードを複数所有していると、それぞれどのくらいに設定されているのかわからないものです。ただ、日頃の利用状況に対してあまりにも高く設定されていたり、使わないキャッシング枠が設定されていたりすることで、クレジットカードの審査に悪影響を与えてしまうのは非常にもったいないことです。

そうならないように、保有しているカードの内容を把握し、クレジットカードの利用ばかりに依存しないよう、適切な利用限度額に設定しておきましょう。

また、適切な保有枚数も人によって異なります。自分のライフスタイルに合った適切な保有枚数はどのくらいかを考え、不要なクレジットカードは解約することも考えましょう。

出典

e-GOV 割賦販売法施行規則/別表第二

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員