【図解あり】ファクタリングの仕組みとは?メリットや種類について詳しく解説

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

「ファクタリング」とは?

ファクタリングとは資金調達方法の1つで、未回収の売掛債権(請求書)をファクタリング業者に買い取って貰うことで、最短即日で現金化できるサービスです。

近年では、国も中小企業や個人事業主の資金調達方法の一つとして推奨しています。

ファクタリングの会社について気になる方は下記をご覧ください。

本サイトでは、ファクタリングをより安全にご利用いただくために「一般社団法人オンライン型ファクタリング協会」の会員企業と「国の認可が出ている会社」のみを掲載しています。

ファクタリングと手形割引との違いは?

ファクタリングと似た仕組みとして手形割引があります。手形割引とは、期限前の手形を金融機関(銀行など)に買い取って貰うことで現金化する資金調達方法の一つです。

| 手形割引 | ファクタリング | |

|---|---|---|

| 現金化の対象 | 受取手形 | 売掛債権など |

| 金利 | 1~5% | 2社間:8%~18%程度 3社間:2%~9%程度 |

| 現金化までのスピード | 1週間程度 | 最短即日 |

| 償還請求権 | 利用者側 | 買取会社側 |

| 審査で重要視される点 | 利用者の信用度 | 取引先の信用度 |

図のように、一番の違いは、手形割引は、受取手形を現金化するのに対して、ファクタリングは、売掛債権等を現金化するため、現金化の対象が違います。

また、償還請求権の違いも特徴的です。手形割引は、リコース契約が主流です。何らかの事情で受取手形が、不履行となった場合、利用者が責任を負う必要があります。

一方ファクタリングは、ノンリコース契約が主流です。仮に不履行となった場合でもファクタリング会社が責任を負う必要があります。

この違いによって、審査で重要視される点も異なります。

ファクタリングの仕組み

ファクタリングには2社間ファクタリングと3社間ファクタリングがあり、特徴や仕組みが異なります。

それぞれの特徴や仕組みについて解説します。

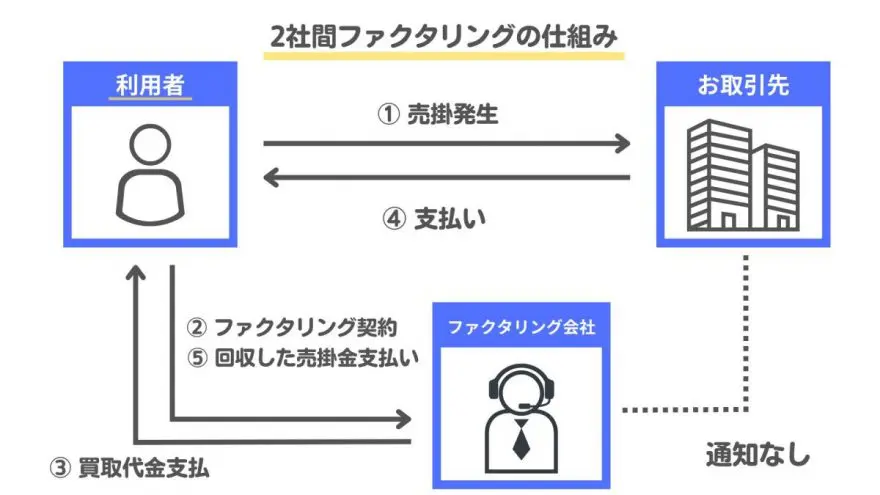

2社間ファクタリング

2社間ファクタリングとは、ファクタリング利用者とファクタリング会社の2社間で契約をする方法です。大きなメリットは取引先への通知や承諾がいらないため、売掛金の売却を知られることはないという点です。

取引先にファクタリングを利用していることが知られてしまった場合、信頼関係が崩れたり取引に悪影響を及ぼしたりすることもあるため、そのようなトラブルを防ぐことができます。

このように、2社間ファクタリングでは利用者とファクタリング会社の2社間のみで完結するため、手続きの手間や時間がかからず素早く現金化できます。手数料はファクタリング会社によって異なりますが、3社間ファクタリングよりも高くなることが多いです。

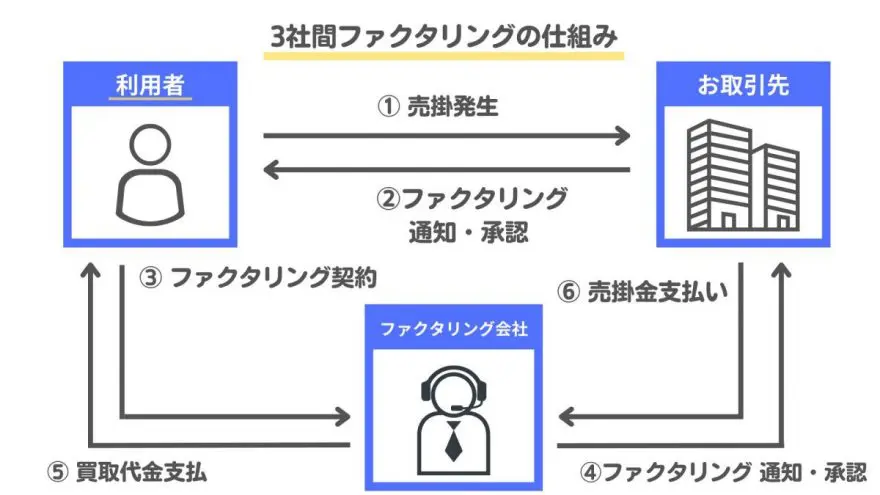

3社間ファクタリング

3社間ファクタリングとは、ファクタリング利用者・ファクタリング会社・取引先の3社間で契約をする方法です。2社間ファクタリングと大きく異なる点は、取引先の承諾を得て取引先がファクタリング会社に直接支払いをするという点です。

取引先から直接支払いがおこなわれることで未回収リスクが減るため、2社間ファクタリングよりも手数料が安い傾向にあります。

3社間ファクタリングでは取引先の合意も必要となるため、現金化するまでに時間がかかる点がデメリットになります。また、取引先に資金繰りが苦しいといったイメージを与えてしまい、取引に悪影響を及ぼす可能性があることを覚えておきましょう。

ファクタリングの種類

ファクタリングには大きく「買取型」と「保証型」の2種類があります。その他にも国際ファクタリングや、一括ファクタリングなどもありますが、主流である「買取型」と「保証型」の2種類特徴について詳しく解説します。

買取型

買取型は、売掛債権をファクタリング会社に売却して買い取ってもらう方法で、一般的なファクタリングになります。現金化までのスピードが早いため、すぐに資金調達したい方にはおすすめの方法です。

買取型のファクタリングでは手数料がかかりますが、ファクタリング会社によって手数料は異なるため事前の確認が必要です。また、2社間ファクタリングか3社間ファクタリングかでは、2社間ファクタリングのほうが手数料は高くなります。

また、買取型では以下のような点に注意が必要です。

・契約書に債権譲渡禁止という記載がないか

・契約方法(2社間と3社間)の仕組みの違いを理解しておく

・買取手数料は妥当か

・不良債権は対象外

・売掛債権を全額は買い取ってもらえない場合がある

特に注意が必要なのが、取引先との契約書です。契約書に債権譲渡禁止という記載がある場合、ファクタリングを利用することができません。また、支払い予定日を過ぎているのに債権を回収できていない「不良債権」の場合も、ファクタリングは利用できません。

保証型

保証型は、売掛債権の回収に保険をかける方法です。取引先が万が一倒産してしまった場合、売掛金が回収できず損失が発生してしまいます。売掛債権の額が大きければ大きいほど損失も大きくなってしまい、連鎖倒産の危険もあります。そのようなリスクに備えるためのサービスが、保証型のファクタリングです。

買取型では手数料がかかりますが、保証型では手数料ではなく1~8%ほどの保証料を支払います。例えば、売掛金が1000万円の場合は10~80万円程度です。保証料を支払い売掛債権に保証をかけることで、保証限度額の範囲内でファクタリング会社から保証額が支払われます。

このように保証型は、売掛債権を手放すことなく未回収リスクを減らすことができるのです。

買取型は早く現金化して資金調達することを目的としていますが、保証型は資金調達ではなく売掛金の未回収リスクの軽減を目的としています。

そのため、保証ファクタリングは資金繰りが苦しい企業でなくても利用するサービスで、取引先の倒産など万が一の事態に備えることができるため、安心して取り引きをすすめることができます。

ファクタリングのメリット

ファクタリングは融資とは異なり、負債を増やさず資金調達することが可能です。銀行などからの融資と比べると以下のような様々なメリットがあります。

現金化までのスピード

通常、売掛金の回収には数ヶ月時間がかかり、売上はあるけど現金がないという状況になることで資金繰りが苦しくなってしまいます。

資金調達をするために融資を検討する方も多いと思いますが、金融機関からの融資の場合は審査に時間がかかり、資金を調達できるまでに数週間かかることもあるため緊急な資金調達に対応できません。

一方、ファクタリングは現金化までのスピードが速く、最短即日で資金調達することができるため、キャッシュフロー改善にもつながります。2社間ファクタリングであれば即日入金も可能なため、緊急な資金が必要な方や資金繰りに困っている方には最大のメリットといえるでしょう。

未回収リスクがない

ファクタリングは売掛債権の売買契約のため、売掛金が回収できなくても返済の義務は生じません。

売掛金の未回収リスクはファクタリング会社が負ってくれるため、取引先が万が一倒産しても返済は不要です。そのため、貸し倒れリスクを軽減する目的でも利用されることが多いでしょう。

負債を増やさず資金調達が可能

前述した通り、ファクタリングは銀行などからの融資とは異なり、売掛債権を現金化するということなので負債にはなりません。

手数料を引いた金額が現金として戻ってくるため、負債を増やさず資金調達が可能で、財務状況に影響を与えることはありません。貸借対照表の負債項目が増えないことで、信用情報に悪い影響を与えることがないのです。

担保や保証人がいらない

銀行などの金融機関から融資を受ける場合、担保や保証人が必要なケースが多いでしょう。一方、ファクタリングは融資ではないため担保や保証人は必要ありません。

きちんと売掛金を回収できるかが重要となってくるため、ファクタリング利用者よりも取引先の信用情報を重視して審査をおこないます。

財務状況にかかわらず利用可能

融資の場合、会社の信用情報が審査に影響するため、赤字や不良債権の発生など財務状況が悪化している場合は融資を受けることが難しくなってしまいます。

一方、ファクタリングの審査は主に取引先の信用情報が重視されるため、赤字・債務超過・税金滞納など財務状況にかかわらず利用が可能です。

業種に関係なく利用可能

ファクタリングは、様々な業種の方が利用できます。ファクタリング利用が多い業種は、売掛金が支払われる期間が長期間になることが多い建設業です。そのほかにも製造業、運送業、小売業など、業種に関係なく利用可能です。

個人事業主でも契約可能

ファクタリングといえば法人向けのサービスがほとんどでしたが、最近では個人事業主でも利用できるサービスも増えています。

ただし、売掛金は法人あてのみというサービスがほとんどで、個人あての売掛金を売却できるようなファクタリングサービスはほとんどありません。

ファクタリングのデメリット

売掛債権を買い取ってもらうことで資金調達ができるファクタリングですが、デメリットも存在します。「自分には向いていなかった」など後悔しないためにも、デメリットについても事前に覚えておきましょう。

手数料がかかる

ファクタリングの利用には手数料がかかり、ファクタリング会社は未回収リスクを負うため融資よりも手数料が高くなります。そのため売掛債権の満額を回収することはできず、さらに手数料が高額だと収益に影響が出てしまうのです。

手数料の相場は2社間ファクタリングで8~18%、3社間ファクタリングで2~9%程度です。

3社間ファクタリングの場合は取引先の承諾があることで未回収リスクが低いため、2社間ファクタリングと比べると手数料が安い傾向にあります。2社間ファクタリングは手数料は高い傾向にあるものの、売掛債権の売却を取引先に知られないなどのメリットがあります。

また、融資の場合は手数料は安いものの資金調達に時間がかかり負債が増えるなどのデメリットもあるため、それぞれの資金調達方法を理解し比較した上で、自分に合う方法を選択することが大切です。

取引先に知られてしまう場合がある

ファクタリングには2社間ファクタリングと3社間ファクタリングがあり、2社間の場合はファクタリング利用者とファクタリング会社との2社間で契約をするため、取引先に知られてしまうことはありません。

一方、3社間ファクタリングの場合は、ファクタリング利用者・ファクタリング会社・取引先の3社間で契約をするため、取引先に売掛債権の売却を知られてしまいます。

そのため、資金繰りが苦しく経営状況が悪いのかなどマイナスな印象を持たれてしまうこともあり、取引先からの信用性が低くなる可能性があります。その結果、今後の関係性に悪影響を及ぼす危険もあるのです。

利用範囲が売掛金の範囲に限られる

ファクタリングはあくまでも売掛金を現金化するというサービスのため、売掛債権がないと利用できず、利用範囲も売掛金が上限です。

また、ファクタリングでは取引先の信用情報が重視されます。そのため、審査によって取引先の信用情報が低ければ希望の金額を買い取ってもらえず、思うように資金調達ができない場合もあります。

ファクタリング会社によっては、毎月の全ての売掛金を対象としてくれるサービスもあるため、そのようなサービスを利用することでまとまった資金調達が可能です。

ファクタリングを利用する際の3つの注意点

1.取引先が個人事業主の場合は利用できないことが多い

ファクタリングは、取引先が個人事業主の場合に買い取ってもらえないことが多いです。

理由として、ファクタリングで重視される点は、取引先の企業の信用度であり、売掛債権が個人事業主のものである場合、信用度が低いと判断されるためです。

ペイトナーファクタリングであれば個人事業主の売掛債権でも買い取ってもらえる可能性があります。気になる方はご確認ください。

2.売掛債権の額面の全額は受け取れない

ファクタリングには、手数料が発生するため売掛債権の額面の全額を現金化することはできません。

利用する際は、手数料がいくらかかるのかを把握し、必要な費用が得ることができるのかを確かめたうえで利用しましょう。

3.会社によって手数料が変わる

ファクタリングは、利用する会社によって手数料の金額が変わります。

そのため、一社だけで見積もりを取ると割高になる可能性もあります。利用を検討の方は、複数の会社に申込みを行い自分にあった会社を選ぶことをおすすめします。

昨今では、買取だけでなく、様々な付帯サービスもあるファクタリング会社もあるので、手数料だけではなく付帯サービスも確認してみるのもいいでしょう。

ファクタリングの審査ポイントは4つ

1.取引先の信用度が高いか

ファクタリングの審査において、取引先の信用度が最も重要です。言い換えれば、信用度が高ければ、審査に通る可能性が上がります。

ファクタリングは、主にノンリコース契約であるため取引先の信用度が重要視されます。

2.取引先との取引実績があるか

取引先との取引実績があるかも確認されます。

理由として、過去に問題なく取引がされているかがわかれば、売掛債権の未回収リスクが低いとみなされるためです。

ファクタリング会社によっては、過去に取引を行ったことがある企業の売掛債権でなければ買取できないこともあるため、審査の前にファクタリング会社の詳細をチェックしましょう。

3.売掛債権の支払い期日がどのくらいか

売掛債権の支払い期日が短ければ短いほど良いと言われています。

支払期日が長いとその間に取引先の企業が倒産する可能性が高まるため、審査において支払期日の長さも考慮されます。

4.提出された内容に間違いがないか

最後に提出された内容に間違いがないかを確認されます。

当たり前と思われるかもしれませんが、重要なことです。仮に不注意であっても、提出された内容に間違いがあればそれだけで審査に落ちる可能性もあります。

審査に申込む際は、必ず記載する情報に間違いがないかを確認しましょう。

ファクタリングの審査に必要な書類

ファクタリングを利用する場合は、主に以下の書類が必要になります。

・登記簿謄本(法人の場合)

・身分証明書

・印鑑証明書

・決算書(法人の場合)や確定申告書(個人の場合)

・取引履歴が確認できる通帳

・発注書や請求書、納品書などの売掛債権を証明できるもの

・取引先との基本契約書

これらの全ての書類が必要というわけではなく、ファクタリング会社によって必要になる書類は異なります。また、これら以外の書類が必要となる場合もあるため、事前にしっかりと確認しておきましょう。

登記簿謄本(法人の場合)

登記簿謄本は「商人に関する取引上重要な一定の事項」が記載されているもので、法人の身分証明書として使用することができる書類です。

法人がファクタリングを利用する際に必要な書類で、会社の存在を証明するために提出します。法務局や郵送で取得するほかにも、オンラインでも取得することが可能です。

身分証明書

身分証明書は、法人・個人問わず必要な書類です。免許証やパスポート、マイナンバーカードなどで証明することができますが、ファクタリング会社に求められたものを提出しましょう。

印鑑証明書

登録された印鑑が本物であるか証明するための書類が、印鑑証明書です。ファクタリングを利用する際は契約書に実印による押印が必要で、ファクタリング会社によっては印鑑証明書の提出が必要になる場合もあるため用意しておきましょう。

決算書(法人の場合)や確定申告書(個人の場合)

ファクタリング利用者の業績を確認するために、法人の場合は決算書、個人の場合は確定申告書が必要になります。直近2~3年分が必要となりますが、決算月が3~6ヶ月前の場合は試算表の提出を求められることもあるため、対応できるように用意しておきましょう。

また、創業・独立したばかりで決算書や確定申告書を提出できない場合は、ファクタリング会社に問い合わせて相談してみましょう。ネットなどで情報を探すよりも効率的で、ファクタリング会社によっては柔軟に対応してくれる会社もあります。

取引履歴が確認できる通帳

取引先との取引履歴は、通帳に記載された履歴で確認することができます。また、財務状況を確認されることもあるため、指定された期間の通帳を提出します。

発注書や請求書、納品書などの売掛債権を証明できるもの

ファクタリングを利用するには、取引先との売掛金が発生しているかを証明するための書類が必要です。発注書・請求書・納品書などから取引先との取引内容や債権額、入金予定日などを確認することができます。

取引先との基本契約書

取引先と継続的な取引をしている場合、請求書や納品書などを発行しない場合もあります。そのような場合には基本契約書を提出しましょう。

基本契約書を見れば取引内容や売掛金の存在を確認できるため、請求書なしでファクタリングを利用できる可能性が高くなります。

まとめ

ファクタリングは最短即日入金が可能ですぐに現金化できるため、資金繰りに困っていて早急に資金調達したい方は利用を検討したいサービスでしょう。

ただし、ファクタリングには異なる方式や種類がありそれぞれ特徴が異なるため、メリットやデメリットを比較して判断することが大切です。

また、ファクタリング会社は多く存在しサービスによっては合う合わないなどもあるため、それぞれの特徴や注意点などを把握して自分に合ったファクタリング会社を選びましょう。

出典

一般社団法人 日本中小企業金融サポート機構 ファクタリングの手数料ってどれくらい?種類別の相場と抑える方法をご紹介

BE TRADING 保証ファクタリングの仕組み!メリットと買取型との違いを解説

Factoring Journal Powered by PMG ファクタリングは請求書なしでも利用可能?ポイントとなる売掛金を証明する方法とは

JPS ファクタリングに必要な書類はこれ!用意する方法や気を付けるべきポイントを解説!

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー