共働き世帯だから貯まらない?その特徴

しかし、家計を助けるために働いているにもかかわらず、専業主婦(夫)世帯のほうが金融商品保有額は多いというデータがあります。共働きなのに貯まらないと悩んでいる人は少なくありません。

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

貯まらない共働き世帯の特徴とは

共働き世帯は、専業主婦(夫)世帯よりも節約意識が低い傾向にあります。

お互い働き、時間的余裕はありませんから、外食が多くなったり、惣菜を買ってきて家で食べる中食が多くなったり、お金を使って家事の負担を減らすことが多くなるのは、ある程度仕方のないことでしょう。たまには息抜きが必要です。

問題はその頻度です。「働いているのだから、使っていいはず」という考えから、使いすぎてしまっているケースがあります。

また、自分が稼いだお金は自分の好きなものに使いたい、相手(配偶者)に何も言われたくないから、自分も何も言わないといった、お互いに干渉しないことも、貯まらない共働き世帯の特徴です。

さらに、いつまでにいくら貯める必要があるのか、認識していない、お互い目標を持っていないなど、2人が共通の認識を持っていないと積極的に貯蓄しませんから、貯まらない原因になります。

共働き世帯のほうが金融商品保有額は少ない

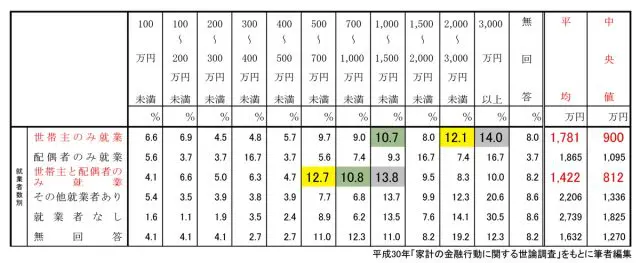

平成30年「家計の金融行動に関する世論調査」では、金融商品保有額について下記のような調査結果があります。金融商品とは、預貯金、生命保険、損害保険、個人年金、有価証券等です。

この表を見ると、共働き世帯よりも世帯主のみ就業している世帯のほうが金融商品保有額は多い傾向にあることが分かります。

世帯主のみ就業世帯の金融商品保有額は、3,000万円以上の割合が14%(赤)と最も高く、ついで2,000〜3,000万円未満12.1%(黄色)、1,000〜1,500万円未満10.7%(青)となっています。

一方、世帯主と配偶者のみ就業世帯の金融商品保有額は、1,000〜1,500万円13.8%(赤)の割合が最も高く、ついで500〜700万円未満12.7%(黄色)、700〜1,000万円未満10.8%(青)の順です。

中央値や平均値を見ても、いずれも世帯主のみ就業世帯の方が金融商品保有額は高くなっています。

この表では、世帯主の年収が分かりませんから、世帯主の年収が高いから配偶者は専業主婦(夫)であるという見方もできますが、世帯主しか働いていない状況だと、出費を抑え、貯蓄をしないといけないと考える傾向は強くなります。

貯蓄の仕組みを作って見える化を

共働き世帯の方で、もし、今、お互いいくら貯蓄をしているのか知らないということであれば、一度、家計の管理方法を話し合いましょう。今後、どれだけお金が必要になり、いつまでにいくら貯蓄しないといけないかは、2人の共通課題、そして、家族の課題です。

まずは、目標額を設定し、逆算して毎月の貯蓄額を求めましょう。そして、毎月の貯蓄額は夫婦2人の生活用口座ではない貯蓄専用口座に貯めることです。これが、貯蓄の仕組みを作ることになります。

貯蓄専用口座ですから、お金が貯まっていくのが見えます。教育資金や老後資金、今後必要になるお金はたくさんあるはずです。早めに行動して無理しないリバウンドのない貯蓄生活を目指してください。

執筆者:前田菜緒(まえだ なお)

CFP(R)認定者