42歳会社員、貯金「300万円」で60歳までに「2000万円」を貯められる? 想定利回り「3%」「5%」のケースで試算

2024年以降はNISA制度が新しく生まれ変わります。この機会に資産運用を始めてみようと考えている人もいるかもしれません。老後までに2000万円ためるためには毎月、どの程度の額を貯蓄に回すべきなのかを考えてみましょう。

CFP、行政書士

想定利回り5%なら42歳からでも毎月3万5000円

60歳までに2000万円貯めるための試算をする際に、前提となる3つの条件を定めます。まずは現時点での貯蓄額、次に定年時の退職金です。2000万円からこれら2つの金額を差し引いた金額を、60歳までに貯めることとします。

現在42歳で貯蓄が300万円、退職金は60歳到達時に500万円もらえると仮定しましょう。60歳までに貯める必要があるのは、2000万円-800万円=1200万円です。現在42歳の人は、残り18年間で1200万円貯める計算になります。

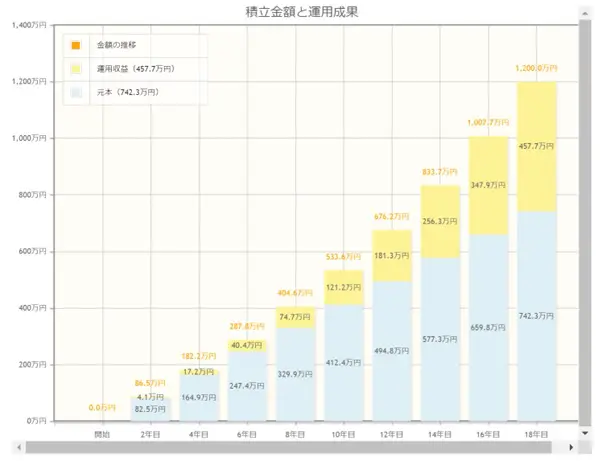

積立期間18年間、想定利回り3%で複利計算すると仮定して、毎月積み立てるべき金額は4万1967円です。もし想定利回りを5%とした場合(図表1)は3万4364円(年換算で約41万円)を積み立てる必要があり、2023年までの制度のつみたてNISAで1年当たりに積み立てられる金額の上限と同程度の金額で達成可能といえます(金利が同程度で推移した場合)。

図表1

※期間18年間、想定利回り5%で1200万円貯める場合

金融庁 資産運用シミュレーション

もちろん、早い段階から貯蓄を始めたほうが毎月の積立額も小さくなります。資産運用の期間が長いほど複利の効果が期待できるので、若い段階から少しずつ貯蓄の習慣を身につけることをおすすめします。

図表2

※2000万円貯める場合の貯蓄開始時期の違いによる毎月積立額の変化

金融庁 資産運用シミュレーションの結果より筆者作成

図表2は2000万円をすべて貯める場合のシミュレーション結果です。ゼロから2000万円をためようとした場合、早くから取り組まなければ厳しい金額だと感じる人も多いはずです。

現状をチェックして貯蓄を始めましょう

ただし、仮に現時点で同じ資産の人がいたとしても、貯蓄に毎月回すべき金額が同じというわけではありません。30代や40代で子どもがいる場合は教育資金や住宅ローンなどお金がかかる場面が増え、人によっては50代に入ってから貯蓄が一気に増える場合もあるでしょう。

厚生労働省が公表した令和5年就労条件総合調査によると、大卒の場合の定年退職金の支給実態は約1900万円でした。数として多数を占めるわけではありませんが、退職金だけで2000万円をクリアできる人もいるようです。

重要なのは、現在の状況を把握して将来に向けて計画を立てることです。現在の収入と支出のバランス、今後の見通しを考慮して毎月の貯蓄予定を考えましょう。自分だけで検討するのが難しければ、専門家に相談することもおすすめします。

出典

金融庁 資産運用シミュレーション

厚生労働省 令和5年就労条件総合調査概況

執筆者:御手洗康之

AFP、FP2級、簿記2級