3~5月に残業すると手取りが減るって本当? 全く残業しなかった場合と比べてどれくらい差が出る?

今回は、標準報酬月額の定時決定制度について説明するとともに、標準報酬月額の違いによる手取り額の差について解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

標準報酬月額の定時決定とは

1.標準報酬月額

会社員が毎月の給与から支払う健康保険と厚生年金の保険料は、標準報酬月額に保険料率をかけて計算され、事業主と被保険者が折半して支払います(※1、2)。

毎月の健康保険の保険料:標準報酬月額×健康保険の保険料率

毎月の厚生年金の保険料:標準報酬月額×厚生年金の保険料率

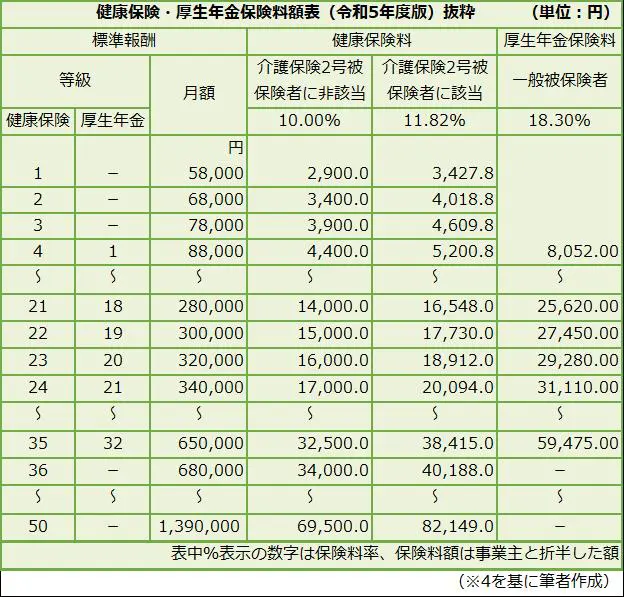

標準報酬月額は下表のとおり、健康保険は1等級(5万8000円)から50等級(139万円)の50段階に、厚生年金は1等級(8万8000円)から32等級(65万円)の32段階に区分されています。

2.標準報酬月額の定時決定

標準報酬月額は、事業主が7月1日現在で使用している全被保険者の3ヶ月間(4月、5月、6月)の報酬月額から算定され、その額は9月から翌年の8月までの保険料の算定に適用されます(※3)。

なお、標準報酬月額の対象となる報酬には、基本給のほか、通勤手当、住宅手当、早出残業手当などが含まれます(※2)。そこで、4~6月の報酬が増えないように、3~5月の残業を控える傾向が見られます。

標準報酬月額と社会保険料

1.健康保険の保険料率

健康保険の保険料率は、企業が加盟している健康保険組合によって異なります。ここでは、多くの中小企業が加盟する全国健康保険協会、いわゆる「協会けんぽ」の保険料率を紹介します。なお、40歳から64歳までの介護保険の第2号被保険者は、介護保険料分を健康保険料に含めて徴収されます。

協会けんぽの健康保険料率は、都道府県別に定められていますが、東京都の健康保険料率は以下のとおりです(※4)。

介護保険第2号被保険者に該当しない場合:10.00%

介護保険第2号被保険者に該当する場合 :11.82%

被保険者は、標準報酬月額に健康保険料率をかけて算定された健康保険料を、事業主と折半して支払います(※1)。

2.厚生年金の保険料率

厚生年金保険料率は、全国一律の18.3%となっており、被保険者は、標準報酬月額に厚生年金保険料率をかけて算定された厚生年金保険料を、事業主と折半して支払います(※2)。

3.標準報酬月額と社会保険料

標準報酬月額に応じた健康保険料と厚生年金保険料は、東京都における協会けんぽの被保険者の場合で、下表のとおりとなります。

残業代と手取り額の関係は?

1.標準報酬月額に影響する残業代

例えば、標準報酬月額が30万円の会社員のケースを考えてみましょう。

| 等級 | 標準報酬月額 | 報酬月額 | |

|---|---|---|---|

| 健康保険 | 厚生年金 | ||

| 22 | 19 | 30万円 | 29万円以上~31万円未満 |

| 23 | 20 | 32万円 | 31万円以上~33万円未満 |

| 24 | 21 | 34万円 | 33万円以上~35万円未満 |

(※4を基に筆者作成)

報酬月額が29万円であることから、標準報酬月額を「30万円」と算定された会社員は、報酬の上昇額が2万円未満であれば、標準報酬月額を30万円に抑えることができます。この会社員が、標準報酬月額を1等級上の32万円までにとどめられる場合は、報酬月額の上昇幅が2万円で31万円になる場合から、4万円弱上昇して33万円未満となる場合までとなります。

一方、標準月額が31万円弱だった結果、標準報酬月額を「30万円」と算定された会社員の場合は、報酬月額が数千円上昇しただけで、標準報酬月額は1等級上の32万円となってしまいます。

また、2万円を超えて上昇すると、報酬が33万円以上となるため、標準報酬額が2等級上がり、34万円になります。従って、標準報酬月額を32万円までに抑えるためには、上昇幅を2万円以内に抑えなければなりません。

このように、標準報酬月額が上がらないようにするため(上がっても1等級分に抑えるため)の残業代の目安は、基本となる報酬月額によって異なります。

| 現在の 標準報酬月額 |

現在の 報酬月額 |

許容できる給与上昇額 | |

|---|---|---|---|

| 標準報酬月額30万円 | 標準報酬月額32万円 | ||

| 30万円 | 29万円 | +2万円弱 | +4万円弱 |

| 31万円弱 | +数千円 | +2万円 | |

2.報酬月額に伴う社会保険料と手取り額

報酬月額が29万円、30万円、31万円、32万円、33万円の会社員である40歳以上の介護保険第2号被保険者を例に、協会けんぽ(東京都)の保険料率を基にして、それぞれの社会保険料と手取り額の差を見てみましょう。

| 報酬月額 (上昇額) |

標準報酬月額 | 健康保険料 | 厚生年金保険料 | 手取り額 (手取り額の差) |

|---|---|---|---|---|

| 29万円 | 30万円 | 1万7730円 | 2万7450円 | 24万4820円 |

| 30万円 (+1万円) |

25万4820円 (+1万円) |

|||

| 31万円 (+1万円) |

32万円 | 1万8912円 | 2万9280円 | 26万1808円 (+6988円) |

| 32万円 (+1万円) |

27万1808円 (+1万円) |

|||

| 33万円 (+1万円) |

34万円 | 2万94円 | 3万1110円 | 27万8796円 (+6988円) |

(表中( )内の数字は、上段の額との差額)(※3を基に筆者作成)

同じ標準報酬月額内で報酬月額が上がった場合は、そのまま上昇分が手取り額に反映されます。一方、標準報酬月額自体が上がった場合は、報酬月額の上昇分が手取り額にそのまま反映されることはありません。

なお、表中の手取り額は、報酬月額から社会保険料を天引きした額で、所得税などの源泉徴収額は反映されていません。

標準報酬月額の上昇に伴うメリットと減少時の対応

標準報酬月額が上がると、将来受け取る老齢厚生年金の額が上がるなどのメリットもあります。将来受け取る老齢厚生年金(報酬比例部分)の額は、下式のとおり、平均標準報酬額と加入期間の月数に、乗数をかけて算出されます(※6)。

老齢厚生年金(報酬比例部分)の額=平均標準報酬額×0.005481×加入月数(注)

注:平成15年3月以前の加入期間については計算式が異なります。

平均標準報酬額とは、計算の基礎となる各月の標準報酬月額と標準賞与額(税引き前の賞与の額から1千円未満の端数を切り捨てた額)の総額を加入期間で割って得た額になります。

例えば20歳から60歳までの40年間、厚生年金に加入した場合、平均報酬月額に応じて65歳から受給することができる老齢厚生年金(報酬比例部分)の額は、下表のとおりとなります。

| 平均標準報酬額 | 老齢厚生年金額 (報酬比例部分) |

|---|---|

| 30万円 | 78万9264円 |

| 32万円 | 84万1882円 |

| 34万円 | 89万4499円 |

(※6を基に筆者作成)

従って、標準報酬月額を1等級でも上げられると、将来の老齢厚生年金(報酬比例部分)の額を増やすことができます。

まとめ

健康保険と厚生年金は、4~6月の報酬に基づいて7月に算定される「標準報酬月額」によって、毎月の給与から天引きされる1年間の保険料が決まります。そこで、該当する算定月の報酬額を抑えるために、3~5月の残業などを控える傾向があります。

標準報酬月額が上がらないようにするための残業代の目安は、従来の報酬月額により異なり、月平均で数千円から2万円になります。

一方、標準報酬月額が上がると、将来受け取る老齢厚生年金(報酬比例部分)の額が上がるなどのメリットもあります。

出典

(※1)全国健康保険協会(協会けんぽ) 標準報酬月額・標準賞与額とは?

(※2)日本年金機構 厚生年金保険の保険料

(※3)日本年金機構 定時決定(算定基礎届)

(※4)全国健康保険協会(協会けんぽ) 令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

(※5)厚生労働省 令和5年度雇用保険料率のご案内

(※6)日本年金機構 年金用語集 は行 報酬比例部分

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士