500円玉貯金、数えてみたら25万円! 銀行に持って行ったら外貨預金を勧められました。メガバングなら安心だし、契約してもいいですよね?

配信日: 2024.06.23 更新日: 2024.10.10

「メガバングで安心だし、すぐに契約したいのですが、デメリットはありませんよね?」とのご相談。ファイナンシャル・プランナーが外貨預金のメリット・デメリットをご紹介します。

執筆者:岩永真理(いわなが まり)

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

メガバンクで安心? そもそも外貨預金ってどんな商品?

メガバンクで扱う金融商品なら、どんな商品を買っても安心と思っている人は多いのではないでしょうか。

そもそも、外貨預金は外国の通貨に交換して「外貨」で預金をします。日本円から外貨へ交換したり、逆に外貨から日本円へ交換したりするときの交換レートを為替レートと呼び、日々変動しています。

外貨へ交換して預けた外貨預金は、外貨のままなら元本や利息は保証されます。しかし、満期時に日本円に交換する際の為替レートによっては、預金時の日本円がすべて戻ってくる保証(元本保証)はありません。そのため、外貨預金は価格変動があり、リスクのある金融商品です。

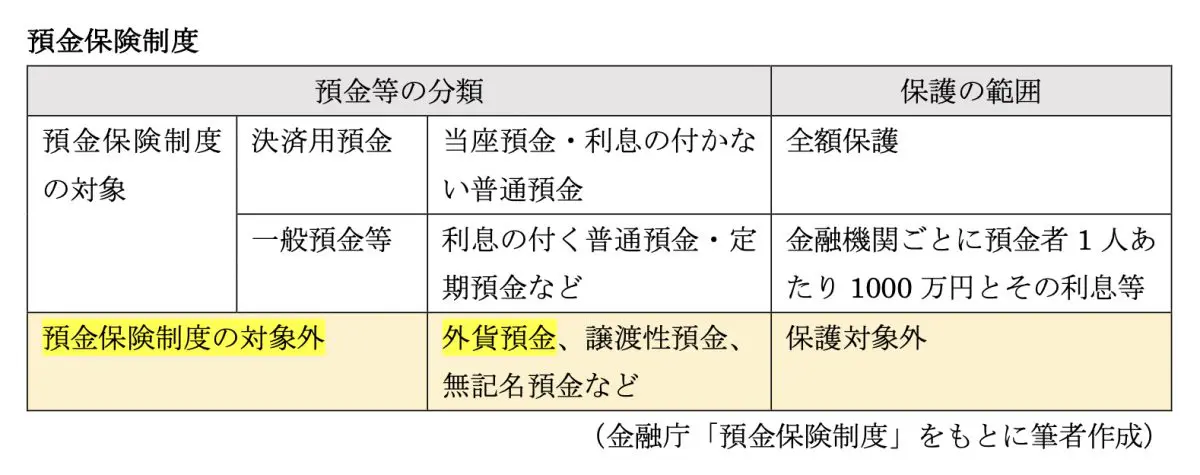

また、外貨預金は元本保証がないばかりでなく、銀行が万一破綻した際に保護される仕組みの「預金保険制度」の対象外です。メガバンクに限らず、どの銀行で外貨預金をしても預金保険制度の対象外であることに変わりはありません。

図表1

外貨預金のデメリット

外貨預金のデメリットについて、もう少し詳しく見ていきましょう。

<為替手数料がかかる>

外貨預金は、預け入れるときと日本円で引き出すとき、それぞれ通貨交換の都度、為替手数料がかかります。為替手数料は銀行や交換する通貨によって異なります。

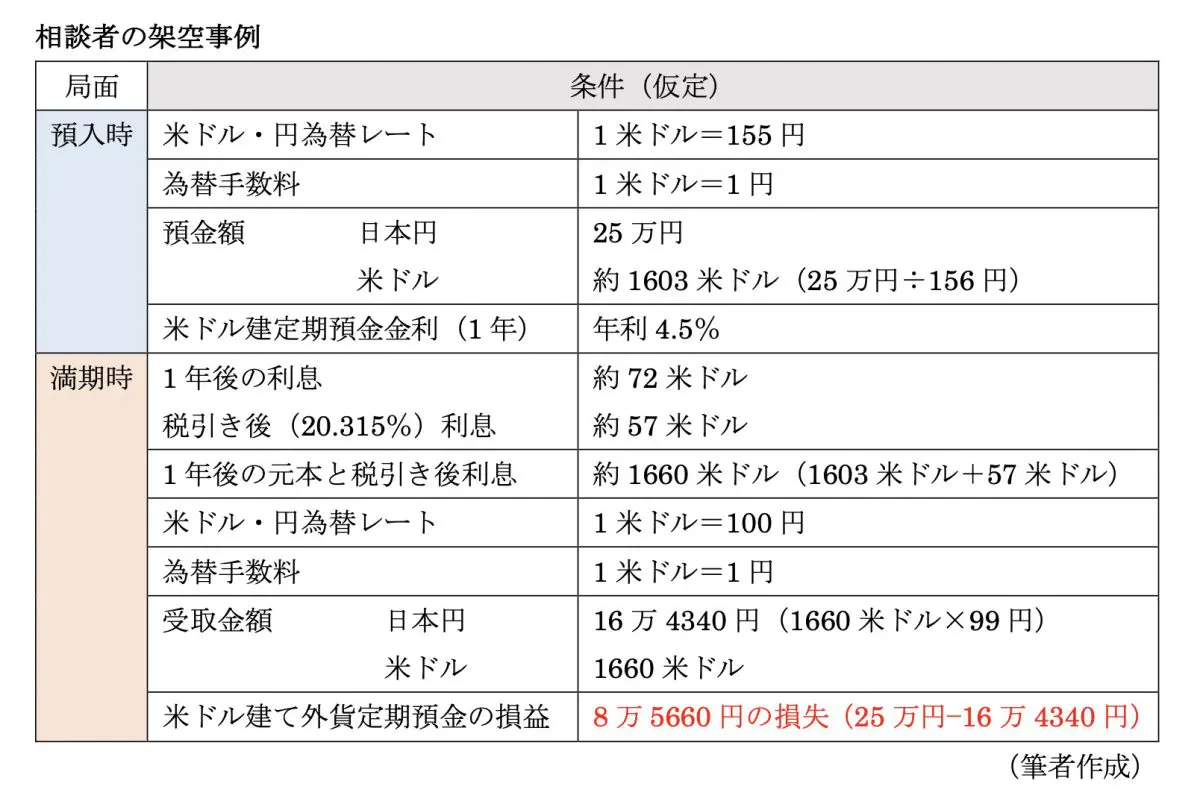

相談者が、「1年間米ドルの外貨定期預金(為替手数料:1米ドルにつき1円)をした」と仮定して見ていきましょう。

注)この記事の為替レートは、実際の値動きではなくすべて架空のものです。

■日本円→米ドルへ交換

相談者が25万円を1米ドルあたり155円のときに米ドルに交換すると、手数料1円を加えた1米ドルあたり156円で米ドルを購入するため、交換後の米ドル額は約1603米ドル(25万円÷156円)になります。

つまり、為替レートが155円なら1613米ドルが買えますが、手数料を加えた156円では1603米ドルしか買えず、差額の10米ドル(1550円)が為替手数料です。

■1年後利息受け取り

1年間米ドル建て外貨定期預金(年利4.5%)をすると、税引き後の利息(約57ドル)が付き、満期時に1660米ドル(1603米ドル+57米ドル)を受け取れます。

■満期時、米ドル→日本円へ交換

満期時の為替レートが、1米ドルあたり100円になっていたとします。日本円に交換すると、手数料1円を減じた1米ドルあたり99円で米ドルを売ることになり、交換後の日本円は16万4340円(1660米ドル×99円)になります。つまり1660米ドル×1円の1660円が為替手数料です。

<為替変動リスクがある>

外貨定期預金は円定期に比べて高金利が付いたとしても、満期時の為替レートによっては元本を下回る可能性があります。

前述の相談者の架空事例(1年間の米ドル建て外貨定期預金)で為替手数料を含めた1年後の損益を見てみましょう。

図表2

図表2の例では、為替レートが預入時の1ドル155円から55%も変動して、満期時には1ドル100円になったと仮定した事例です。実際はここまで変動しないかもしれませんが、4.5%の利率以上に為替レートが変動すると、金利分の利益を吹き飛ばしてしまう可能性があります。

<預金保険制度の対象外>

前述のとおり、万一預けた銀行が破綻しても、普通の預金と異なり外貨預金は保護の対象外です。

外貨預金のメリット

<日本円より高金利で運用できる>

2024年5月時点の、あるメガバンクの1年定期預金金利(税引き前)は以下のとおりです。

・日本円の定期預金:0.025%

・米ドル建て定期預金:4.5%

金利差は年利で4.475%(税引き前)ありますので、外貨ベースでは日本円より高金利で運用ができます。

<為替差益がもらえる可能性がある>

為替変動により損失が出るケースを前述しましたが、逆に利益が出るケースもあり得ます。

例:25万円の預入時レート1ドル155円が受取時は200円へ変動した場合(利息は考慮しない)

預入時:1603米ドル(25万円÷156円※)

受取時:1603米ドルの日本円相当額=31万8997円(1603米ドル×199円※)

※1ドル1円の為替手数料を含む

為替レートの変動により、預金時の25万円は受取時には31万8997円となり6万8997円の(為替)差益があります。

まとめ

もともと、銀行と私たち個人は利益が相反する関係にあります。メガバンクでも、元本保証ではない投資商品を多数取り扱っています。外貨預金はある意味外貨への投資なので、損失が出ても自己責任です。

提案された金融商品の仕組みが分からないまま買ってしまうと、後悔することにもなりかねません。よく分からない金融商品は、まず内容をよく説明してもらい、それでも納得できないときはいったん購入を見送ってもよいでしょう。

金融商品を買う際は、仕組みを十分理解しデメリットなども納得したうえで購入しましょう。自分の資産を守るのは、自分自身です。

出典

金融庁 預金保険制度

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士