「年収400万円、奨学金の返済もあるし生活するだけで精一杯で、老後資金なんてとても貯められません。」それでも、将来のために貯金は必要ですか?

老後資金はいくら必要なのか、無理のない額でも貯金できる仕組みはないのか、FPがアドバイスします。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

現状の収支バランスを確認する

「生活するだけで精一杯なのに、老後資金を今から準備する必要はあるのか?」というご質問です。今回はまず“現状を把握”し、その上で“将来設計を考える”という順番で整理したいと思います。

<現状を把握>

奨学金を返還している人は多いのですが、実は思うように返還できないケースもあります。そのような中、Aさんは順調に返還できているのですから優秀です。

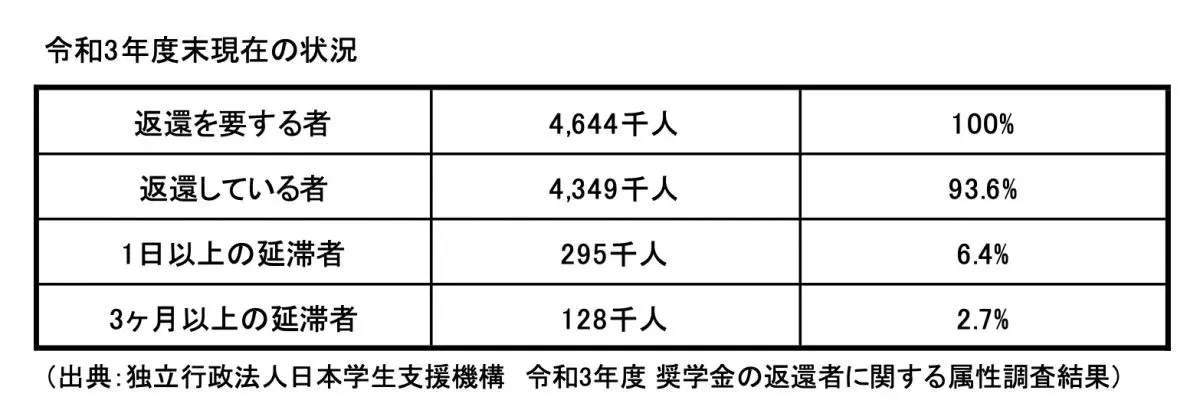

参考までに奨学金の返還に関する資料は図表1のとおりです。奨学金を借り入れた時は、卒業したら順風満帆と思っていたかもしれませんが、“人生山あり谷あり”なので完済までは油断は禁物です。

(図表1)

毎月決まった収入でやり繰りを考える時、優先すべきは借り入れの返済です。返済できないからといって他から新たな借金をしてしまうと、雪だるま式に借金が増えてしまうことは誰もが知るところです。

返済が難しくなったら、借入先に相談することが良策です。返済方法の変更等、返済計画についてのアドバイスも受けられる場合があります。

一方、奨学金は全額または一部を繰上げ返還できます。第二種奨学金の場合は繰上げ期間の利子はかかりませんので、返還総額は当初の予定金額よりも少なくなります。余裕ができたら、繰上げ返還を利用するのも一案です。借入残高を減らすこことで完済の時期も早まりますので、精神的にも楽になると思います。

「奨学金の借入残高を確認する → 家計の収支バランスを見直す → 将来設計を考える」

この順番に作業を進めるとスムーズです。

老後資金の準備より優先するもの

前段で「“人生山あり谷あり”想定外のことが起きるかもしれない」と書きました。その時に備えて、生活費の3ヶ月~半年分を生活防衛資金として貯めておくことがお勧めです。これは“もしも”に備えるものですから、いつでもすぐに引き出せる預貯金で準備します。

使うことがないほうが望ましい資金ですが、安心材料として確保してください。病気になった時や仕事がうまくいかなかった時など、お金の心配が重くのしかかります。備えがあれば、解決の選択肢が広がるかもしれません。

奨学金の返済や生活防衛資金の貯金などを軸にして、毎月の家計収支バランスが整えば、いよいよ長期スパンで将来設計を考えます。

<将来設計を考える>

「“楽しく生活しているので、将来も何とかなるさ”と50代を迎えたら、急に“老後資金は2000万円必要”と言われてビックリ、今から2000万円を貯めるなんて無理」

かつて老後2000万円問題が騒がれた頃、巷にあふれていた意見です。「若いうちから老後資金を貯めておこう」という真意は、手遅れにならないための警告にあります。

単純に考えても2000万円を貯めるのに、20年間の猶予があれば年間100万円ですが、10年間で準備するのなら年間200万円も必要です。さらにもし40年間という時間があれば、年間50万円で達成します。このように時間を味方につける効果は大きいのです。

まとめ

老後資金というと、リタイアした後のイメージです。ですがAさんには、それ以外にも将来の夢があるのではないでしょうか。物価高で生活費も上昇しています。「奨学金の返還に加えて老後資金の準備? そんなことをしていたら自分の楽しみは、いつも後回しになってしまう。勉強だってしたいのに……」そんな声が聞こえてきそうです。

もちろん、「老後資金は何とかなるさ」というつもりはありません。欲しいモノ、やりたいコトを整理して、自分にとっての優先順位を考えてみてください。すべてを手中に収めるのは無理ですが、諦めるのは早計です。老後資金を準備することに重点を置いて、やりたいコトを諦めることのないように、ライフプランを描くことから始めてみてください。

奨学金の返還が終了したら、これまで返還に充てていた金額を“やりたいコト用資金”と“老後資金”に振り分けて管理するのが得策です。資金を可視化することで貯蓄のモチベーションを維持できます。少額ずつでも継続することが肝要です。

出典

独立行政法人日本学生支援機構 令和3年度 奨学金の返還者に関する属性調査結果

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士