子供が生まれてからだと遅い?教育資金不足の解決法と教育資金の現状

今回は、その中の「教育資金」についての現状と、資金不足への対応について考えてみます。教育資金は、進学先が公立か私立か、下宿するのか、自宅から通うのかなどによって異なります。公表されている教育費を参考に、どれだけ費用がかかるのか確認してみましょう。

また、教育資金は、子供が生まれてから学資保険や積立定期預金などで計画的に準備しておきたいものですが、なかなか思うようにいかないという人も多いのではないでしょうか。

特に、大学(昼間部)は4年間の学費だけでも、国立で257万円、私立だと544万円もの費用が発生するため(※)、教育資金が不足するケースがあります。

その場合、教育ローンに頼りがちになりますが、返済不要、無利息といった有利な条件をそなえた奨学金を活用するのも有効ですので、その概要もご紹介します。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

教育資金の現状を知ろう

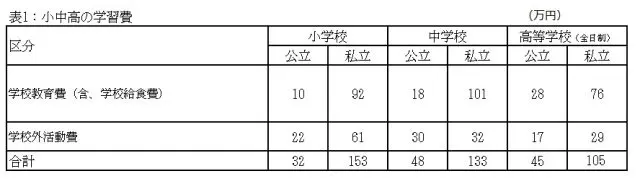

■小中高の学習費

文部科学省が公表している「平成28年度子供の学習費調査の結果について」を参考(千円を四捨五入)に、1年間で保護者が支出した子供一人当たりの学習費を表1にまとめてみました。

学習費とは、学校教育費、給食費と学校外活動費(学習塾や習い事など)から構成されています。

もちろん、個別の学校や学習塾や習い事をどのくらいやるのか、家庭によって異なるので一概には言えませんが、教育資金を準備するうえで参考になるかと思います。

特に、公立と私立では、小学校で約4.8倍、中学校で約2.8倍、高校で約2.3倍の費用がかかりますので、資金面からも公立に進むのか、私立に進むのかの判断材料として活用してみてください。

■大学・短期大学進学時にかかる費用

大学になると下宿や寮など自宅以外から通学するケースもあるので、学費以外に生活費も入れた費用として算出しています。これは、独立行政法人日本学生支援機構が公表している「平成28年度学生生活調査結果」を参考に作成したものになります。

これを見ると、やはり大学は、小中高とちがって費用がかかることが分かります。

例えば、公立の高校に比べて国立の大学の費用は約3.4倍、絶対額にして106万円/年余計にかかります(いずれも合計額で比較)。公立の高校と私立の大学を比べると、その差はもっと大きくなります。大学まで見込んだ資金準備をすることが理想ですが、現実は難しいようです。

冒頭でも説明しましたが、仮に資金不足になったら、教育ローンという手段もあります。しかし、まずは返済不要、無利息といった有利な条件がある奨学金を検討してみてはいかがでしょうか。奨学金について確認してみましょう。

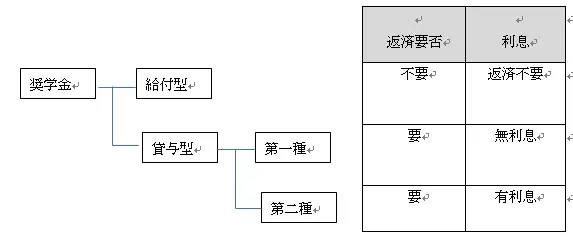

奨学金の内容を理解しよう

奨学金制度には、(1)日本学生支援機構(旧:日本育英会)の奨学金制度、(2)大学独自の奨学金制度、(3)地方自治体の奨学金制度、(4)民間団体やその他の奨学金制度があります。

ここでは、良く使われている(1)について詳しくみてみます。いずれの制度も、大学や短期大学などに進学する生徒を対象とした制度となります。

■給付型

低所得など、経済的な問題から大学などへの進学が困難な家庭に対し、進学のサポートをすることを目的としています。

給付型を受けるためには、高校からの推薦が必要です。貸与を事前予約する、予約採用のみとしています。給付額は、進学先(国立・公立・私立)や通学形態によって異なりますが、月額2~4万円です。

また、社会的擁護を必要とする者へは、月額とは別に24万円の一時金が給付されます。なお、この給付と同時に、貸与型の第一種奨学金や第二種奨学金の申し込みをすることができます。

■貸与型

貸与型には、利息のないものとあるものの2種類があります。

1)第一種奨学金(無利息)

基本的に、特に優れた学生および生徒で、経済的な理由により著しく修学困難な者を対象とします。利息は無利息となります。

奨学金は、定額返還方式(貸与総額に応じて月々の返還額が算出され、返還完了まで定額で返還する制度)もしくは、所得連動返還方式(前年の所得に応じてその年の毎月の返還額が決まる)の2つから選択可能です。

2)第二種奨学金(利息付)

第一種奨学金よりも、ゆるやかな基準によって選考された者が対象となります。貸与額は基本的に、2~12万円/月までで、1万円単位で選択できます。利息については、年3%を上限とし、在学中は無利息となります。

出典:※独立行政法人日本学生支援機構「平成28年度学生生活調査結果」

文部科学省「平成28年度子供の学習費調査の結果について」

独立行政法人日本学生支援機構

執筆者:堀江佳久(ほりえ よしひさ)

ファイナンシャル・プランナー