【試算】大卒32歳、営業男性の「生涯賃金」は「約1億4766万円」! 受け取れる「年金額」を試算してみた

そこで、本記事では例として「大卒、32歳男性、自動車メーカーの営業」という人物を設定し、生涯賃金と年金額について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

正社員の32歳男性が60歳までに得る平均生涯賃金は約1億3687万円

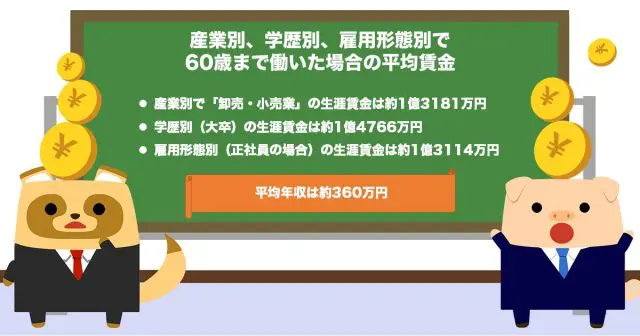

まずは産業別、学歴別、雇用形態別で60歳まで働いた場合の平均賃金を試算してみました。

・産業別で「卸売・小売業」の生涯賃金は約1億3181万円

厚生労働省が発表した「毎月勤労統計調査令和3年度分結果確報」によると、自動車メーカーが属する「卸売・小売業」の現金給与総額は28万9065円でした。年収は346万8780円、60歳までは大学卒業後38年あるので「346万8780円×38年」となり、22~60歳までに得る賃金は1億3181万3640円になります。

・学歴別(大卒)の生涯賃金は約1億4766万円

厚生労働省が発表した「令和3年賃金構造基本統計調査」を参考にしています。こちらの調査によると、大卒で22~29歳まで2028万3000円、30~39歳は3394万5000円、40~49歳は4291万円、50~59歳までは5052万5000円でした。大卒で22歳~59歳までの年収の合計額は1億4766万3000円でした。

・雇用形態別(正社員の場合)の生涯賃金は約1億3114万円

厚生労働省が発表した「令和3年賃金構造基本統計調査」を参考にしています。22~29歳まで1937万5000円、30~39歳までが3145万円、40~49歳までが3775万5000円、50~59歳までが4256万円でした。大卒で正社員として勤務する男性が60歳で退職するまでの年収合計額は1億3114万円です。

・平均年収は約360万円

産業別、学歴別、雇用形態別の平均生涯賃金を算出すると、約1億3687万2213円です。さらに、平均年収を算出すると「(346万8780円+388万5868円+345万1053円)÷3」となり、約360万1900円です。

年金の見込み受給額は年間約170万円

三井住友銀行の「年金シミュレーション」で、32歳男性単身、正社員、年収360万円の場合を試算してみました。

・65歳以降に受給できる金額は月額約14万2000円

65歳以降に年金を受給すると想定すると、老齢厚生年金で月額約7万8000円、老齢国民年金で月額約6万4000円となります。合計で月額約14万2000円です。年間受給額は170万4000円となります。

・83歳以降は生活費が不足する可能性がある

年金の受給開始が65歳以降で、65歳時点で貯蓄などの金融資産がゼロ、月額生活費が14万円かかるとします。受け取れる年金の月額が14万2000円なので無駄遣いしなければ毎月2000円余ることになります。

しかし、実際の日常では、急な冠婚葬祭や出費やインフレによる支出額の増大などを想定すると、あと2万円は欲しいところです。

そのためには「年金以外の収入源」を作っておく必要があるといえるでしょう。例えば、年金の繰下げ受給や現役時代から「iDeCo」や「つみたてNISA」などによる資産形成が現実的に取り組みやすい老後資金の確保策になるでしょう。年金だけでは不足する老後資金を現役中に蓄えなければ、定年後も働いて稼ぐ必要もあります。

老後生活に向けて年金以外の収入源を確保しておくほうが安心

32歳男性の場合、60歳で退職するまでに平均約1億3687万円の賃金、65歳以降に年金を受給する場合で年間約170万4000円を得られます。

ただ、老後の生活費が毎月14万円程度で年金収入にそこまでの不足はなくとも、急な出費などがあると困窮してしまう可能性があります。そのため、老後生活に向けて年金以外の収入を得られるように対策する必要があるでしょう。

出典

厚生労働省 毎月勤労統計調査 令和3年度分結果確報 第1表 月間現金給与額

厚生労働省 令和3年賃金構造基本統計調査 第3表 学歴、性、年齢階級別賃金及び対前年増減率

厚生労働省 令和3年賃金構造基本統計調査 第6-1表 雇用形態、性、年齢階級別賃金、対前年増減率及び雇用形態間賃金格差

三井住友銀行 年金シミュレーション

執筆者:FINANCIAL FIELD編集部