本記事では、最適な幸福度になる年収とはいくらなのか、そして年収を上げるのが難しい状況でも生活の満足度を向上するにはどうすればよいかについて解説していきます。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

活動拠点は神戸。FP個別相談や、プロスポーツ選手の資産形成サポートも行っております。プロスポーツ選手に保険、資産運用、支出の見直しなど包括的なアドバイスや、帳簿などの面倒な記帳業務を代行し、本業に集中できる環境作りをサポートします。

年収800万円を超えるとそれ以降は幸福度が鈍化する

年収と幸福度の関係については、2015年にノーベル経済学賞を受賞したプリンストン大学のアンガス・ディートン教授が興味深い研究結果を公表しています。

同氏によると、年収が7.5万ドル(約800万円)までは年収に連動して幸福度も上がっていく傾向があるものの、年収800万円を超えると、それ以降は幸福度の上昇ペースが鈍化していくということです。

日本では、内閣府が「満足度・生活の質に関する調査報告書 2022」の中で同様の趣旨の調査結果を発表しています。現在の生活にどれほど満足しているかを0~10点で答える調査では、図表1のような結果となりました。

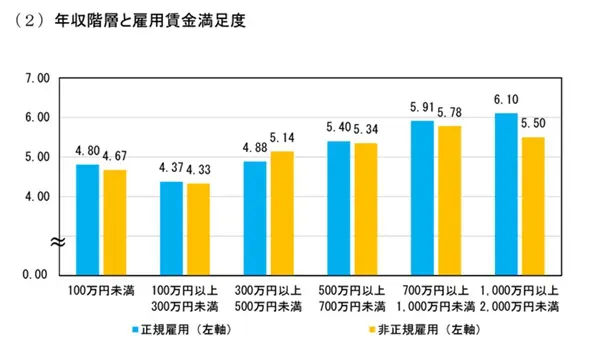

図表1

内閣府 満足度・生活の質に関する調査報告書 2022

正規雇用の満足度を年収水準別に見ると、「100万円以上300万円未満」の満足度が4.37、「300万円以上500万円未満」が0.51ポイント多い4.88、「500万円以上700万円未満」ではさらに0.52ポイント多い5.40、「700万円以上1000万円未満」はそれよりも0.51ポイント多い5.91となっています。一方、「1000万円以上2000万円未満」は6.10と、0.19ポイントの増加にとどまっています。

700万円以上1000万円未満までは0.50ポイント以上満足度が増加していますが、それ以降は0.19ポイントと、上昇ペースが鈍化していることが見て取れます。

年収800万円と同じ所得水準を目指すには?

年収が高くなればなるほど幸福度の上がる速度が鈍化してしまう理由にはさまざまな要因が考えられますが、一つには「年収が高くなることで欲求が満たされてしまう」ことが挙げられるでしょう。

年収800万円を例にすると、一般的に手取りは年収の75~85%なので、600万円から680万円が手取り額の目安になります。年間600万円の手取りであれば、月に50万円使うことができるので、その範囲内で好きな洋服を買ったり、おいしい食事に出掛けたり、旅行に行くこともできたりと、ある程度の欲求を満たすことができると考えられます。

もし毎月の生活費を40万円程度に抑えれば、年間で100万円以上貯蓄をできる計算になります。

では、年収800万円に届かない場合はどうすればよいのでしょうか。

大切なのは年収ではなく、自由に使えるお金をどれだけ確保できるかです。次に紹介するような工夫を積み重ねることで、年収700万円台以下の場合でも、年収800万円の場合と同じくらい、余裕資金を確保できる可能性があります。

無駄な支出を減らす

年収が800万円に届かなくても、無駄な支出を抑えれば年収800万円の人と同じくらい、自由に使えるお金を確保できる可能性があります。特に「住居費」「スマートフォン・通信費」「生命保険・医療保険」「サブスク費」「水道光熱費」などの固定費を見直すことで、自由に使えるお金を増やすことができるかもしれません。

世帯年収を上げる

夫婦などの場合は協力し合って世帯年収を上げる工夫に取り組めば、年収800万円の人と同等の手取り水準を確保することができます。

例えば本人の年収が600万円、手取り額500万円の場合、配偶者が年間100万円をパートで収入を得ることで、(年間100万円なら非課税なので)夫婦で効率よく手取り額600万円を確保することが可能です。2人世帯であれば支出額はその分増えますが、実際の世帯年収は700万円でも、手取り額のおおまかな水準は年収800万円と変わりありません。

まとめ

年収が800万円に届かないならば、無駄な支出を減らして、自由に使えるお金を確保することが大切です。特に「住居費」「スマートフォン・通信費」「生命保険・医療保険」「サブスク費」「水道光熱費」などの固定費を見直せば、ストレスをあまり感じずに支出を減らすことができるでしょう。

家計の収入自体を上げることが決して簡単とはいえない経済環境であっても、どうすれば豊かに生活できるかと考えて工夫を重ねることで、相対的に満足度の高い生活を送ることができるかもしれません。

出典

内閣府 満足度・生活の質に関する調査報告書2022

国税庁 No.2260 所得税の税率

日本年金機構 保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)

厚生労働省 雇用保険料率について

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプランニング技能士、宅地建物取引士、証券外務員二種