そこで今回は、そもそも「年収130万円の壁」とは何なのか、超えてしまうとどうなるのか、どうすれば働き損を回避できるのかについて詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

「130万円の壁」とは? 超えるといくら負担しなければならないの?

パートやアルバイトであっても、年収が130万円以上になると配偶者の扶養範囲を離れ、自身で社会保険に加入しなければなりません。このことが「年収130万円の壁」という言葉の由来です。同じように、「年収103万円の壁」という言葉もよく使われます。これは、年収103万年を超えると所得税を払わなければならなくなるためです。

それでは、実際に年収が130万円を超えるとどの程度の負担増になるのでしょうか。社会保険料の負担額は、会社の厚生年金に加入するか、自身で国民健康保険と国民年金に加入するかで異なります。また、どこに住んでいるのか、40歳以上かどうかでも異なります。

仮に、年収130万円(月収11万円)で40歳以上、東京都新宿区在住、会社の厚生年金に加入したとしましょう。その場合、全国健康保険組合の健康保険料の負担率は11.82%、厚生年金保険料の負担率は18.3%です。

ただし、どちらも事業者との折半になるので、実際には健康保険料として5.91%、年金保険料として9.15%を負担することになります。月収11万円の場合、健康保険料は毎月6501円、年金保険料は1万65円になります。つまり、毎月およそ1万7000円程度を負担しなければならなくなるのです。

同じ条件で厚生年金ではなく国民健康保険と国民年金に加入する場合はどうなるのでしょうか。健康保険料の算出方法は複雑ですが、新宿区だと令和5年度は年収125万円の場合の概算は8910円、年収150万円の場合の概算は1万1272円です。そのため、年収130万円だの場合とおよそ1万円程度の負担になる、と考えてよいでしょう。

国民年金保険料は年収に関わらず一律で、令和5年度は月あたり1万6520円です。そのため、自身で国民健康保険と国民年金に加入する場合には、毎月およそ2万5000円程度の負担になると考えられます。

年収を130万円以内に抑えるには?

以上のように、年収が130万年を超えた場合、毎月1万7000~2万5000円程度の負担増になります。年間でいうと20万~30万円程度です。

そのため、もしも年収が130万円を超えてしまいそうな場合には、もう少し勤務時間などを増やして年収が150~160万円程度になるようにしましょう。なぜなら、そうしないと手取り額がこれまでの年収を下回ってしまうからです。

しかし、それが難しい場合には、年収が130万円以内になるように抑え、配偶者の扶養範囲内にとどまったほうがよいかもしれません。

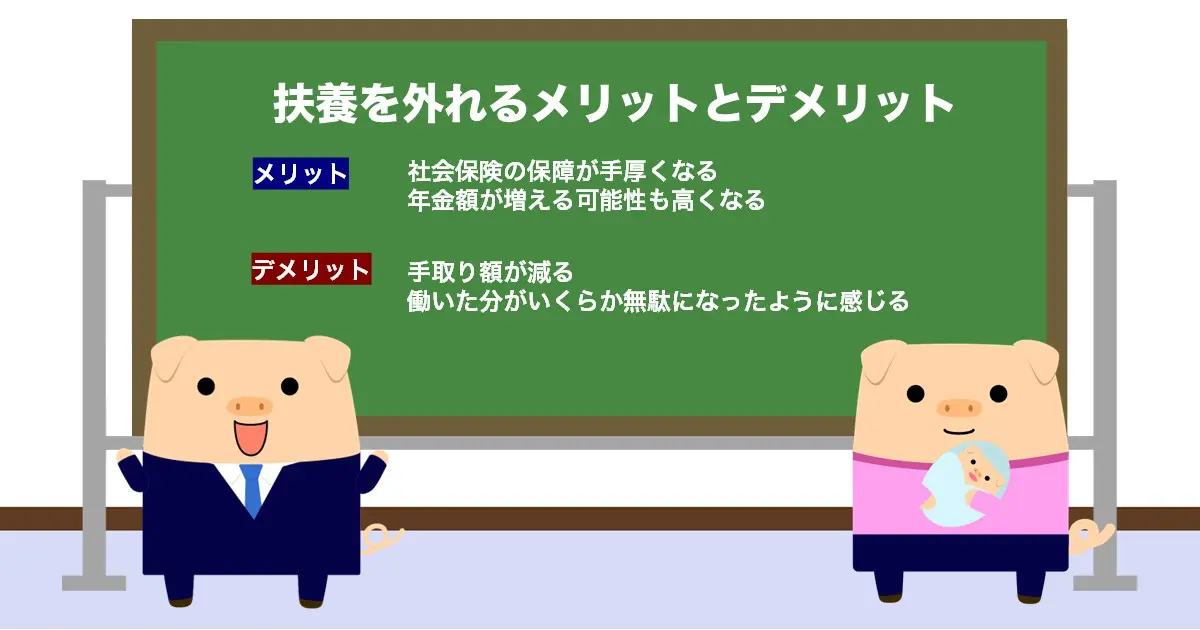

扶養を外れるメリットとデメリット についてよく比較検討しよう!

配偶者の扶養を外れて社会保険料を負担しなければならなくなると、当然のことながら手取り額が減ります。すると、なんだか働いた分がいくらか無駄になったように感じるかもしれません。しかし、扶養を外れたほうが社会保険の保障が手厚くなりますし、年金額が増える可能性も高くなります。

扶養を外れることのメリットとデメリットをよく比較検討し、長い目で見て自分にとって最善の働き方を選びましょう。

出典

全国健康保険組合 令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

新宿区 令和5年度 国民健康保険料 概算早見表(給与/年金のみの場合)

日本年金機構 国民年金保険料

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー