本記事では、特に経済的な面から、夫の年収が600万円台、妻の年収が約400万円とあわせて1000万円台で子どもが2人の4人家族が、都内の住宅を購入することについて考えていきましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

東京23区内で家族向けの住宅物件相場

東京23区内で家族向けの住宅相場について、新築と中古の場合、さらにその中でマンションと戸建てについて相場をみてみましょう。

・新築の場合

東京23区の新築マンションの相場は地域や物件の規模によりますが、一般的には8000万円以上となっています。特に人気エリアでは、その価格はさらに上昇する傾向にあります。一方で、新築の1戸建てに目を向けると、その相場は1000万円~2000万円程度高くなるのが一般的です。都内の土地価格が高騰していることが要因となっています。

・中古の場合

中古マンションの相場は新築と比べるとやや抑えられており、港区などの高級エリアで平均1億円を超える一方、足立区などでは3000万円台で購入可能な物件も見受けられます。中古の1戸建ての相場はさらに幅広く、地域や物件の状態によりますが、5000万円~8000万円程度が目安となるでしょう。

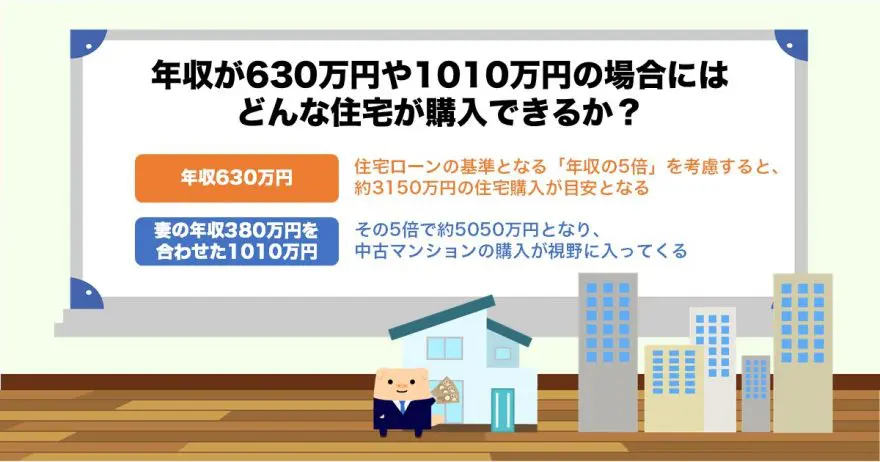

年収が630万円や1010万円の場合にはどんな住宅が購入できるか?

年収630万円の場合、住宅ローンの基準となる「年収の5倍」を考慮すると、約3150万円の住宅購入が目安となります。これでは都内の新築マンションや1戸建ての購入は厳しい状況です。

低金利ローンを活用したとしても、月々の返済額が家計を圧迫し、生活が苦しくなる可能性があります。また、子ども2人の教育費等も考慮に入れると、さらに住宅購入の余裕はなくなるでしょう。

一方、妻の年収380万円を合わせた1010万円となると、その5倍で約5050万円となり、中古マンションの購入が視野に入ってきます。事例として、足立区などの相対的に物件価格が低めの地域であれば、中古マンションを購入しても月々の返済額が許容範囲内に収まる可能性があります。

住宅購入・住宅ローンを組む場合の注意点

住宅購入に際しては、ローンの返済だけでなく、生活費や教育費、老後資金なども考慮に入れることが必要です。特に子どもが2人いる場合、将来的な教育費の増大を予測する必要があります。例えば、幼稚園から大学まで私立に通うと1人あたり約2000万円程度は必要とされます。これを2人分と考えると、4000万円と大きな負担が予想されます。

また、ローン返済の負担を軽減するために、頭金をできるだけ多く用意すること、ローンの返済期間や金利を適切に設定することも重要です。

例えば、「フラット35」のような低金利の固定金利ローンを活用すると、長期的な金利リスクを抑えることができます。さらに、住宅購入は一生に一度の大きな買い物なので、慎重に物件選びを行うことが求められます。

例えば、周辺の環境や治安、学区、通勤・通学時間など、生活に直結する要素を重視することが重要です。また、中古であれば物件自体の老朽化具合や設備なども細かくチェックしましょう。リフォームを考えるのであれば、その費用も予算に計上する必要があります。

夫婦の年収を合わせて中古マンション購入がオススメ

年収630万円だけでは都内での新築住宅購入は難しいと言わざるを得ません。しかし、妻の年収380万円を合わせた1010万円ならば、中古マンションの購入が現実的な選択肢となります。

購入を考える際は、生活費や教育費、老後資金を含む長期的なライフプランをしっかりと立て、頭金の用意やローンの返済計画を練ることが肝心です。そして何よりも、家族全員が快適に暮らせる家を選ぶことが最も重要なポイントとなります。

出典

国土交通省 不動産価格指数

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー