本記事では、生活防衛資金の目安について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

「生活防衛資金」の目安はいくら?

一般的に、生活防衛資金の目安としては、月収の3ヶ月から1年分と言われています。年収400万円の会社員の場合、100万円(約3ヶ月分)から400万円(約1年分)を目標にためておくのがよいでしょう。必要な生活費用は、家族の人数で変わってきます。配偶者などの同居家族や子どもがいる場合は、必要な費用を多めに見積もっておくと安心できます。

毎月・毎年の収入と支出を調べてみよう

まずは自分の収入と支出金額を調べて、収入と支出のバランスを比べてみましょう。総務省統計局の「家計調査年報(2021年度)」によると、2人以上世帯での年間収入の平均は622万円で、そのうち300万円以上400万円未満の世帯は約17%と一番多いです。

総務省「家計調査報告(2023年4月)」での月間消費支出(2人以上の世帯)は、1世帯あたり30万3076円で、前年同月比では実質4.4%減少しています。このうち、最も多い支出は食費8万2565円(前年比では減少)。前年比で増加傾向なのは、交通・自動車等関係費4万3908円、水道光熱費2万6419円などです。

自分の収入・支出金額をおおまかに把握しておくことで、大きな出費への備えと生活防衛資金をどのくらい用意すればよいか、目標を立てやすくなります。

人生での大きな出費には何がある?

人生での大きな出費には、年代によって以下のようなものがあります。

●20~40代:結婚費用、住宅費用(住宅ローン、引っ越し費用など)、子どもの教育費用

●50~60代:子どもの教育費用、親の介護費用、冠婚葬祭費用

●60代以上:自分と家族の介護費用と医療費、住宅費用(住宅の改修や引っ越し費用)、冠婚葬祭費用

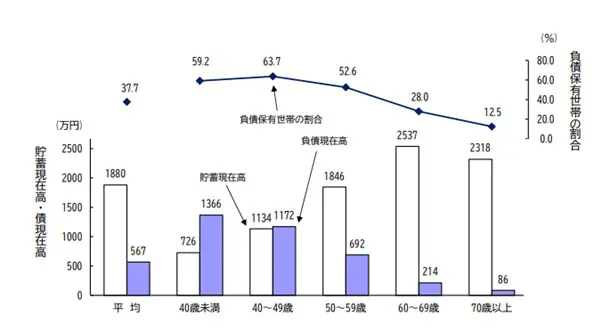

一番大きな出費としては住宅ローンと子どもの教育費用で、それぞれ、数百万円から数千万円の費用が必要になってきます。「家計調査年報(2021年度)」での調査では、負債保有世帯の割合は40~49歳の世帯が63.7%で、年齢層が高くなるにしたがって負債割合が低くなっています。

これは、住宅ローンなどの完済や、年収の上昇・退職金などで貯蓄が増えてくるのが要因と考えられます(図表1)。

図表1

総務省統計局 家計調査 世帯主の年齢階級別貯蓄・負債現在高、負債保有世帯の割合(2021年)

まとめ

生活防衛資金は、急な出費へ対応するためのお金です。医療保険金や失業給付などが支給されるまでには数ヶ月ほどかかることもあるので、生活維持のためにすぐに引き出して使えるように、将来への貯蓄口座とは別に生活防衛資金専用口座を作り、生活に無理が出ない範囲でためておくことがよいでしょう。

出典

総務省 家計調査報告 -2023年(令和5年)4月分-

総務省 総務省統計局 家計調査 世帯主の年齢階級別貯蓄・負債現在高、負債保有世帯の割合(2021年)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー