本記事で、年収が高いとどのような支援金がもらえなくなるのか、知られざる高年収の落とし穴について迫っていきましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年収が高くなるデメリット

まず、年収が高くなると、支払う税金や社会保険料が高くなります。年収が高くなることで、支払う税金や保険料がいくらくらい変わるのかについて、以下で紹介します。

支払う税金や社会保険料が増える

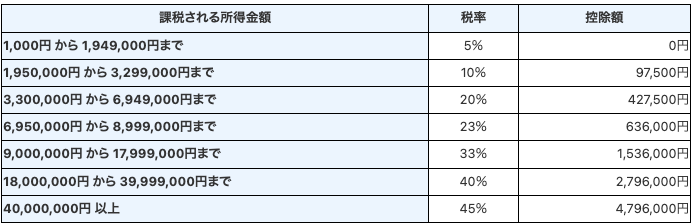

日本の所得税は、所得が増えるほど高い税率が適用される累進課税制度です。例えば以下の計算式から、所得が300万円の人の所得税は20万2500円です。一方で所得が1000万円の人は、所得税を176万4000円も支払わなければなりません。

・300万円×10%-9万7500円=20万2500円

・1000万円×33%-153万6000円=176万4000円

※税率は図表1を参照

図表1

出典:国税庁「No.2260 所得税の税率」

さらに住民税は約10%のため、所得が200万の人は20万円ですが1000万円の人は100万円の支払いが必要です。

また、年収が高くなると税金だけでなく社会保険料も多く支払わなければなりません。厚生年金保険料と健康保険料は、標準報酬月額によって決まる等級が高いほど多くの税金を支払う仕組みとなります。

令和4年3月分以降の厚生年金保険料については一律18.3%ですが、会社と折半するのでその半額を支払うことになります。一方、健康保険料については自治体により異なるので注意が必要です。

全国健康保険協会管掌健康保険(協会けんぽ)に加入している東京都の方の場合は、介護保険第2号被保険者に該当しない場合は10.00%、介護保険第2号被保険者に該当する場合(40~64歳)は11.82%と決められています。健康保険料についても、会社と折半するので負担は半分となります。

介護保険第2号被保険者に該当する40歳の方で、標準報酬の等級が20等級(標準報酬月額26万円)と40等級(標準報酬月額83万円)の人の毎月支払う厚生年金保険料と健康保険料について比較してみましょう。

図表2

| 等級 | 厚生年金保険料 | 健康保険料 | 保険料の合計 |

|---|---|---|---|

| 20等級 | 2万3790円 | 1万5366円 | 3万9156円 |

| 40等級 | 5万9475円 | 5万9475円 | 10万8528円 |

出典:全国健康保険協会管掌健康保険(協会けんぽ)「令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)」より筆者作成

20等級の方は両方の保険料を足しても3万9156円ですが、40等級の方は10万8528円も支払わなければなりません。このことから、年収が高くなるほど税金や社会保険料の負担が増えることが分かります。

利用できない制度が増える

国が行っている制度には年収が上がると利用できなくなったり、受給額が減ったりするものもあるので注意が必要です。

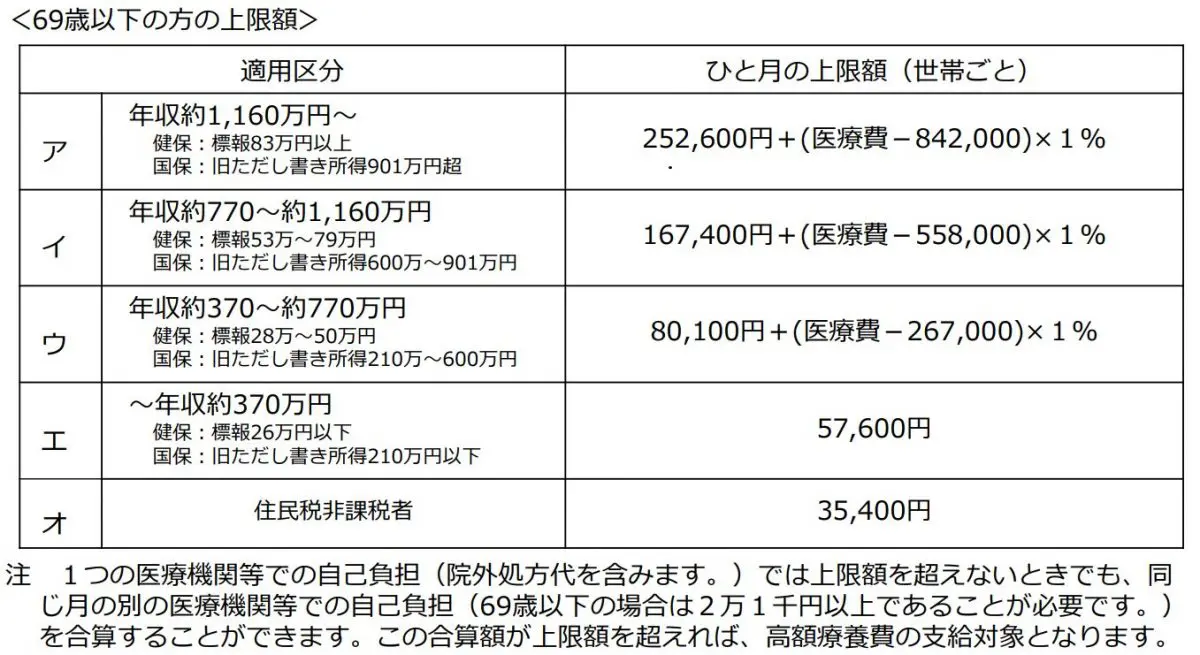

例えば、医療機関や薬局の窓口で支払う医療費が1ヶ月で上限を超えた場合に超えた額を支給する高額療養費制度は、所得区分によって自己負担限度額が変わります。

図表3

出典:厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

仮に医療費が100万円かかった場合、年収の高い区分アに該当する人のほうが、負担は重くなります。

・区分アの方:25万2600円+(100万円-84万2000円)×1%=25万4180円

・区分ウの方:8万100円+(100万円-26万7000円)×1%=8万7430円

また、高等学校等就学支援金制度については、要件の一つに所得要件があり、世帯で年収910万円以上の世帯の生徒は受給ができません。このように年収が高くなると、これまで利用できていた制度が使えなくなったり、負担が重くなったりすることがあります。

税金や社会保険料の支払いが多くても高い年収を目指すべきメリット

仕事を頑張って年収を上げても、負担が重くなるので、一定の年収で満足したほうがよいのではと感じる方もいるかもしれません。しかし、支払う税金や社会保険料の支払いが多くなったとしても、高年収を目指すべきメリットがあります。

生活のために使える金額が増える

年収が高くなると、生活のために使えるお金が増えます。旅行をしたり趣味にお金をかけやすくなったりするので、これまで以上に生活を充実させることができるでしょう。また、金融機関で住宅ローンやマイカーローンを組むときに年収が高いほど多くのお金を借りることができます。

多くのお金を借りられると、低い金利が適用されやすいので、利息の負担を抑えられます。さらに、物件購入額が高い住宅ローンでも審査に通りやすくなる可能性があります。

貯金を増やして老後に備えることができる

年収が高ければ、貯金が貯まりやすくなります。さらに、多くのお金を資産運用に回せるので、お金を増やせる可能性があります。老後を迎えると多くの方は年金生活に入りますが、ゆとりのある生活をしやすくなるでしょう。また、現役時に支払う厚生年金保険料は高くなるものの、多く支払っていることで受け取れる年金額も増えます。

年収が高くなると、税金や社会保険料を多く支払わなければならないので苦しいですが、年収が高いほうが、ゆとりのある生活を送りやすくなるでしょう。

まとめ

高年収になると、一部の支援制度を利用できなくなります。また、税金や社会保険料も上がるので年収が増えたのに損をしたと考える方もいるでしょう。とはいえ、年収が高い方が趣味や旅行などにお金を使うことができますし、老後もゆとりのある生活をしやすくなります。

税金や社会保険料の負担は重いですが。それでも高年収を目指してみることをおすすめします。

出典

国税庁 No.2260 所得税の税率

全国健康保険協会管掌健康保険(協会けんぽ) 令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

厚生労働省 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)

文部科学省 高校生等への修学支援

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー