会社員で「年収730万円」です。8月から「高額療養費制度」の負担が増えると聞きましたが、どれだけ負担額が増えますか? 自分や家族が制度を利用したら、どうなるのでしょうか?

本記事では、改正後にどのような影響があるのかについて解説します。家族が高額療養費制度を利用する際に押さえておくべきポイントも併せて紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

高額療養費制度の改正とは? 2025年8月から何が変わるのか

高額療養費制度は、同一月にかかった医療費が自己負担額の上限を超えた分が、高額療養費として支給される仕組みです。

この自己負担額の上限は、年齢や所得に応じて設定されています。具体的には、70歳未満の場合は標準報酬月額に基づいて区分され、例えば、「83万円以上」や「26万円以下」など所得に応じた5つの区分があります。

一方、70歳以上の場合は、外来(個人ごと)と入院を含む医療費(世帯ごと)の区分が分かれており、所得区分ごとに上限額が設定されています。

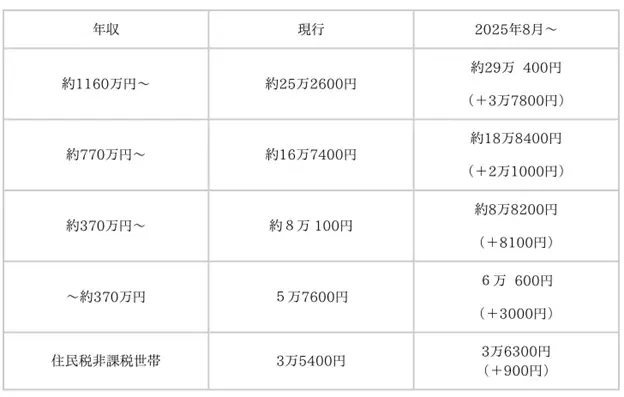

2025年8月からは、この上限額が改定される予定です。これにより、所得に応じた上限額や計算方法が見直される可能性があるため、事前に詳細を確認しておくことが重要です。図表1では、70歳未満の人を対象とした所得別の高額療養費制度における自己負担限度額の目安を示しています。

図表1

厚生労働省保健局 高額療養費制度を利用される皆様へ などをもとに筆者作成

今回のケースは年収370万円から770万円に該当するため、負担の上限額は現在より約8000円引き上げられ、8万8200円程度に収まります。

しかし、年収が高くなるにつれて負担額は大きくなる仕組みとなっており、年収770万円から1160万円未満の場合、上限額は約2万円引き上げられ、18万8400円程度になります。さらに、年収1160万円以上の場合、引き上げ幅は約4万円となり、上限額は29万400円程度に達します。

夫年収730万円、妻年収190万円の場合の自己負担額の考え方

妻が高額療養費制度を利用する場合は、妻の年収190万円に基づいて自己負担上限額が算出され、夫の年収は基本的に影響しません。ただし、妻が夫の扶養に入っている場合には、夫の年収730万円が基準となり、自己負担額が変動する可能性があります。

自己負担額は世帯で合算ができる

高額療養費制度では、同じ健康保険に加入している世帯全員の医療費を合算し、自己負担額の上限を超えた分が支給対象となります。例えば、扶養している子どもや配偶者など、家族それぞれの医療費が個別では上限に達していなくても、世帯で合算することで高額療養費制度の対象となる場合があります。

●同じ健康保険に加入している家族

●同じ月内(1日から末日まで)の医療費が対象

●一部負担金が2万1000円以上の医療費が合算可能

扶養家族がいる場合は、世帯全体で医療費の自己負担額を確認するといいでしょう。

まとめ

高額療養費制度の今回の見直しでは、年収が増加するほど自己負担額の引き上げ幅が大きくなる仕組みです。そのため、限度額の変動をしっかり把握しておくことが重要です。

また、同じ世帯内での医療費を合算して負担を軽減できる「世帯合算」や、一定期間内に高額な医療費が複数回発生した場合に負担が軽減される「多数回該当」といった仕組みについても知っておくと、予期せぬ医療費の負担を軽減するための適切な準備ができるでしょう。

出典

厚生労働省 医療保険制度改革について

厚生労働省保険局 高額療養費制度を利用される皆さまへ

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー