「年収700万円」の40代独身ですが、手取りで3割近く引かれます。共働きで同じ世帯年収の家庭よりも、受け取っている金額が少ないのではないでしょうか?

今回は、世帯年収700万円の単身世帯と共働き世帯で手取り額がどれくらい変わるのか、また節税する方法などについてご紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

同じ年収700万円でも単身世帯と共働き世帯で手取りはいくら違う?

同じ世帯年収でも、1人で稼いでいるか複数人で稼いでいるかで、税額や手取り額は異なります。今回は、以下の条件で単身世帯と共働き世帯の手取り額を比較しましょう。

・単身世帯は年収700万円

・共働き世帯は夫が年収400万円、妻は年収300万円

・東京都在住40代

・全国健康保険協会に加入

・年収を12ヶ月で割った金額を報酬月額とする

・賞与は考慮しない

・控除は社会保険料控除、給与所得控除、基礎控除のみ

・社会保険料、給与所得控除、基礎控除は令和6年度の金額を使用

・住民税の所得割は10%、均等割は5000円

単身世帯で年収700万円のとき

単身世帯で年収700万円の場合、報酬月額は約58万3333円になります。この場合、社会保険料は以下の通りです。

・健康保険料と介護保険料(年額):40万9932円

・厚生年金保険料(年額):64万7820円

・雇用保険料(年額):4万2000円

・社会保険料(年額):109万9752円

年収700万円のときの給与所得控除は180万円です。所得税の基礎控除は48万円なので、所得税が課税される所得金額は362万円になります。課税所得金額が362万円のときは税率が20%、控除額が42万7500円のため、所得税額は29万6500円です。

住民税は基礎控除が43万円なので、課税所得金額が367万248円になります。住民税は「課税所得金額×10%+5000円」で求められるため、約37万2025円です。年収から社会保険料と所得税、住民税を差し引くと、手取りは523万1723円になります。

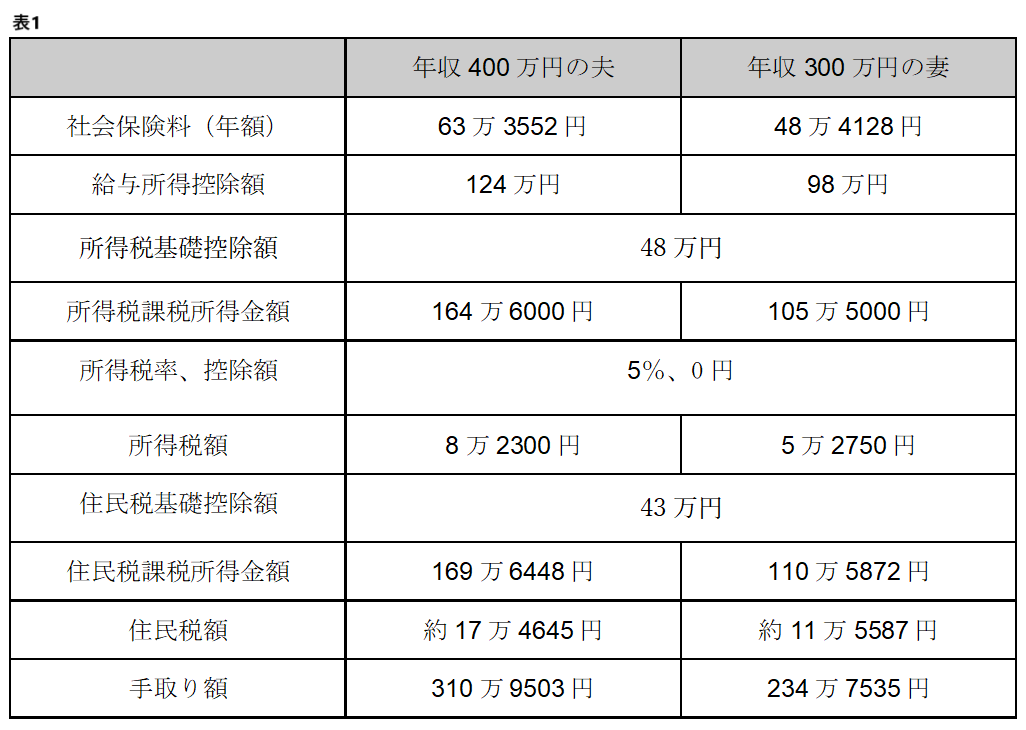

共働き世帯で合計年収700万円のとき

条件を基にすると、報酬月額は夫が約33万3333円、妻は25万円です。条件を基に、夫婦の各控除額や税金などをまとめると表1のようになります。

※筆者作成

共働き世帯の手取りを合計すると、545万7038円です。単身世帯で年収700万円のときと比較すると、22万5315円多くなります。年収は多くなるほど社会保険料や税額も高くなるため、同じ世帯年収でも単身世帯のほうが手取り額は少なくなりやすいといえるでしょう。

ただし、適用される控除が多いなど状況によっては単身世帯のほうが手取りが多くなる可能性もあります。

手取りを増やすためには各種控除を活用しよう

少しでも引かれる税額を減らし、手取り額を増やしたいなら各種控除を活用しましょう。計算例で使用した社会保険料控除や基礎控除などは申請しなくても適用されますが、一部控除には年末調整や確定申告で申請しないと適用されないものもあります。

例えば、医療費控除は1年で負担した医療費が10万円、あるいは総所得金額等が200万円未満なら総所得金額等の5%を超えていれば適用される控除です。病院を使う機会が多かったときは、申告すれば最大200万円までの所得控除を受けられます。

また、生命保険料や個人年金保険料、介護医療保険料を支払っている場合は、所得税は最大12万円、住民税は最大7万円の生命保険料控除を受けられます。控除額が多いと、課税される金額が減少するので、税額も安くなるでしょう。

同条件なら単身世帯より共働き世帯のほうが手取りは多くなりやすい

同じ世帯年収の場合、1人あたりの収入が高いほど税額も高くなるため、単身世帯で年収700万円よりも共働き世帯で世帯年収700万円のほうが手取り額は多くなりやすいでしょう。今回のケースでは、単身世帯よりも共働き世帯のほうが、世帯の手取りは22万5315円高くなります。

もし少しでも節税したいのであれば、申告で利用できる控除を活用しましょう。医療費控除や生命保険料控除などを活用すると、所得税や住民税額を安くできる可能性があります。

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー