「ボーナスで海外旅行」はもう過去の話? 年収1000万円でも、国内旅行すら厳しい!“ボーナスが消える先”とは? 旅行から「生活費」にシフトする家計の今

「ボーナスは生活費の穴埋め」「旅行は我慢」という家庭も増えているでしょう。物価高で全国的に厳しい状況の中、家計が取れる現実的な対策をお届けします。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

ボーナスはどこへ消えた? 旅行から生活費にシフトする家計

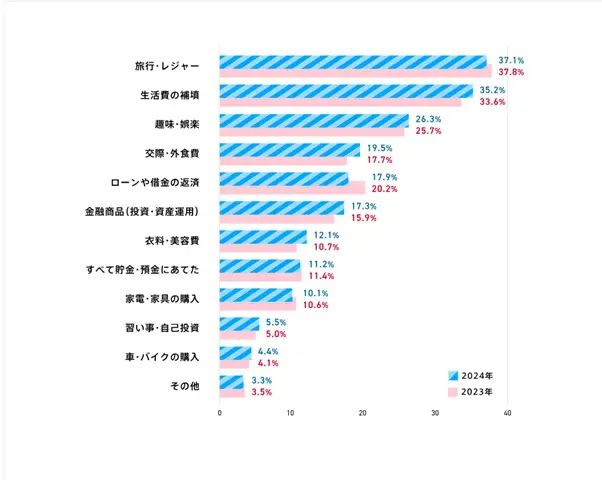

総合人材サービス会社パーソルが運営するdodaが行った2024年の調査では、40代のボーナスの使い道の第1位は「旅行・レジャー」、2位は僅差で「生活費の補填」でした(図表1)。

注目すべきは、2023年から2024年にかけて、旅行・レジャーは0.7ポイントダウン、対して生活費の補填は1.6ポイント増えており、物価が上がり続ける中、ボーナスの優先順位が変わってきていることが分かります。

図表1

doda 何に使ってる? 貯金の割合は? ボーナスの使い道ランキング【最新版】

円安と物価高で「海外旅行=ぜいたく」になった理由

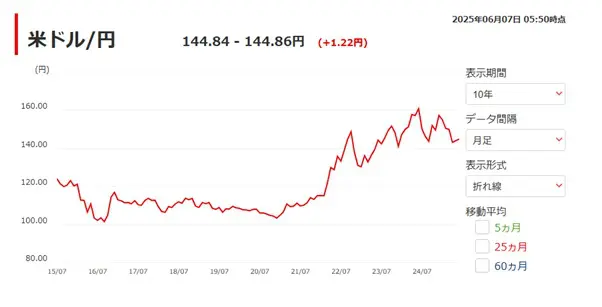

円安と物価高が重なり、海外旅行はかつてよりはるかにぜいたくな娯楽になりました。為替はここ数年で1ドル=145円前後まで進行し、5年前の1ドル110円前後と比べて約30%円安になっています(図表2参照)。

大手旅行会社のJTBが実施した2025年(1月~12月)の旅行動向の見通しでは、航空券や宿泊費を含めた1人あたりの海外旅行費用は平均33万円を超え、2019年比で約40%も上昇しています。

円安による為替損、世界的な物価上昇、そして日本国内の実質賃金マイナスという三重苦が重なり、「海外旅行=ぜいたく」という図式が再び定着したといえるでしょう。

図表2

三菱UFJ銀行 外国為替相場チャート表

「国内ならなんとか……」それも厳しい現実

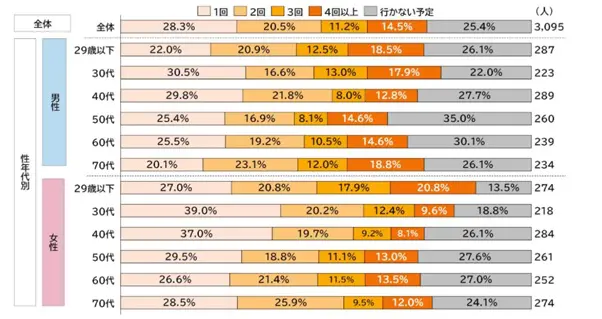

円安を理由に「じゃあ国内旅行で我慢しよう」と考えても、物価高の波は国内レジャーにも押し寄せています。JTBの同調査によれば、国内旅行の1人あたり旅行費用は4万7800円。国内旅行の費用も2019年と比べると約25%上昇しています。図表3は2025年の国内旅行意向ですが、全体の25.4%は「旅行に行かない予定」と回答しています。

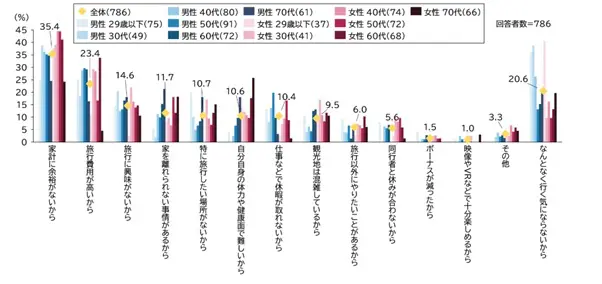

国内旅行に行かない理由(図表4)で、最も割合が高いのが「家計に余裕がないから(35.4%)」、次いで「旅行費用が高いから(23.4%)」、「旅行に興味がないから(14.6%)」となっており、予算面の厳しい現実があることが分かります。

図表3

株式会社JTB 2025年(1月~12月)の旅行動向見通し

図表4

株式会社JTB 2025年(1月~12月)の旅行動向見通し

なぜ高収入でも苦しい? 家計を直撃している3つの要因

まず、昨今の物価上昇に対して実質賃金の目減りが家計を直撃しています。賃上げが続いているように見えても、物価はそれ以上のペースで上がり、実質賃金指数はマイナスの状況が続いています。

次に、固定費の膨張があります。住宅ローン金利は2023年以降じわじわ上昇し、変動金利で借りていた家庭でも返済額が増え始めました。さらに、子どもの習い事や塾代、進学費用まで値上がりし、高収入の家庭ほど教育費負担が重くのしかかります。

最後に、「なんでも値上げ」による変動費圧迫です。食料品や公共料金に加えてレジャー施設の入園料や外食の価格までが右肩上がりとなり、余暇資金を削るしか選択肢がなくなっています。この3つが重なった結果、ボーナスでの旅行は後回しになり、高収入でも余裕がなくなるのです。

旅行はもうムリ? 家計が取れる現実路線の工夫とは

今の家計状況で旅行費を確保するには、まずボーナスの50%を生活費の補填や貯蓄に振り分け、残りをレジャー予算に充てる「50%ルール」が効果的です。

次に、移動と宿泊を圧縮する近距離・短泊で計画すると、家族旅行の総額を抑えることが可能です。航空券やホテルは、早期予約やポイントサイト経由でお得に予約できます。

海外にこだわる場合でも、航空券をなるべく早く購入する、直行便ではなく経由便にする、旅先を為替の影響が小さいアジア圏を選ぶなどで費用を抑えることはできます。こうした現実路線を取ることで、限られたボーナスを有効に使いながら、家族の思い出を残す旅行を実現できます。

まずは家計を可視化し、ボーナスの使用ルールを明確にして管理すれば、旅行の可能性はゼロではありません。旅行はぜいたく品と決めつけてあきらめる前に、今日からできる見直しを始めましょう。

出典

doda 何に使ってる? 貯金の割合は? ボーナスの使い道ランキング【最新版】

株式会社JTB 2025年(1月~12月)の旅行動向見通し

執筆者 : FINANCIAL FIELD編集部

ファイナンシャルプランナー