34歳で「年収400万円」を超え喜んでいたら「平均以下」と知り絶句…! 貯金も少ないなら、65歳まで働いても“お先真っ暗”ですか?「年金受給額・生活費」をシミュレーション

本記事では、年収400万円は多いのか少ないのか、また、その年収での年金受給額など、老後生活の収支がどのようになるのかも解説します。老後資金対策の一例も紹介しますので、参考にしてください。

FP2級

年収400万円は平均より少ないのか?

国税庁が公表している「令和5年分民間給与実態統計調査」によれば、民間企業の給与所得者で、1年を通じて勤務した人の平均年収は460万円です。そのため、年収400万円は平均に達していません。

ただ、年収は年齢や経験を重ねるごとに高くなる傾向があります。実際に同調査の平均年収を年齢別に見ると、20歳代後半では394万円、30歳代前半では431万円となっており、34歳で400万円を超えていれば、極端に少ないわけではありません。

また、年収の全体分布を見ても、年収400万円以下の人の割合はちょうど50%ぐらいです。したがって、年収400万円はむしろ平均的な年収と考えても差し支えないでしょう。

年収400万円なら老後は不安なのか?

では、仮に年収400万円でずっと働き続けると仮定した場合、老後生活の収支はどうなるでしょうか。受給可能な年金額と必要とされる生活費をもとに試算してみます。

前提として、国民年金は20歳から加入し、大学卒業後の22歳から年金をもらう65歳まで43年間会社員として働いたと仮定します。国民年金は20歳から60歳まで加入することで、老齢基礎年金は満額の83万1696円(令和7年度)を受給可能です。

次に、厚生年金の報酬比例部分は「平均標準報酬額×5.481÷1000×厚生年金加入月数」の計算式で算出します。

年収400万円での平均標準報酬月額は400万円÷12ヶ月=約33万3000円とみなすことが可能です。

そのため、報酬比例部分の年金額は33万3000円×5.481÷1000×516ヶ月=約94万円となります。老齢基礎年金と合わせた年金額合計は83万1696円+約94万円=177万1696円となり、月額では約14万7000円です。

一方、65歳以降にかかる老後の生活費は、総務省の家計調査報告から推測できます。

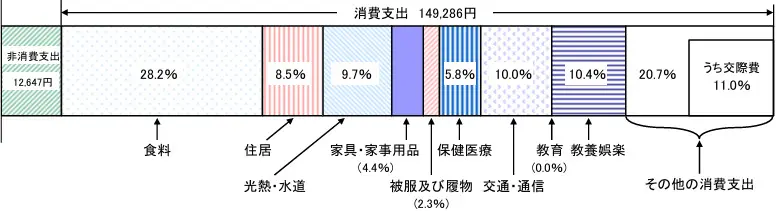

65歳以上の単身無職世帯の平均消費支出は、図表1のとおり月平均14万9286円で、年金額と大きな差はありません。

図表1

総務省統計局 家計調査年報(家計収支編)2024年(令和6年)平均結果の概要

もちろん、税金や社会保険料などの非消費支出に加え、万一の際への備えや自身の介護費用なども考慮すると、老後に向けたじゅうぶんな備えは大切です。しかし、退職金なども老後資金としてうまく活用できれば、「お先真っ暗」と悲観するほどの状況ではないでしょう。

30代であれば、老後に向けた選択肢は多い

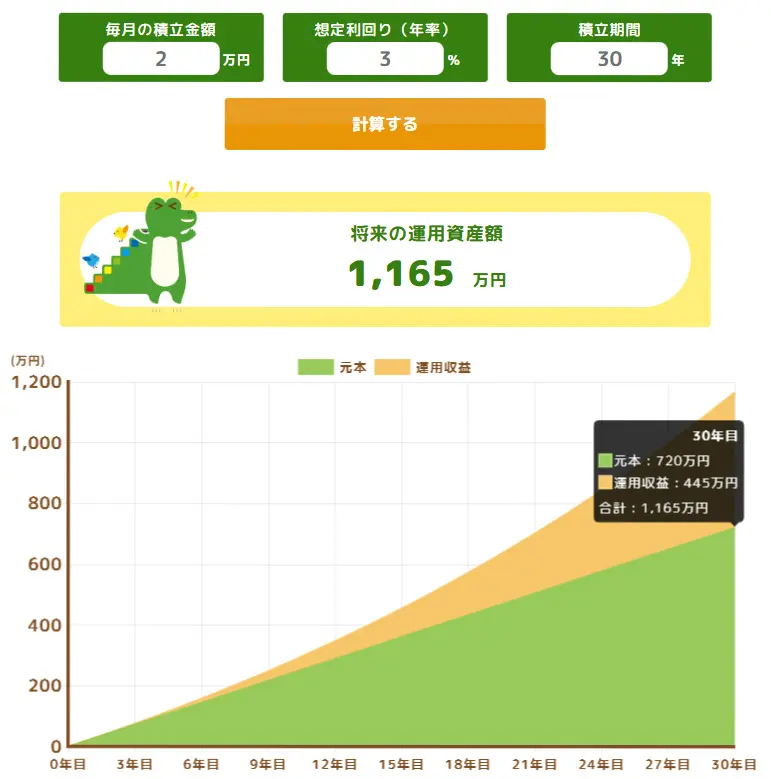

まだ30代で、年金受給まで30年ぐらいの時間があれば、老後資金を確保するための対策には数多くの選択肢があります。1つのシンプルな例ですが、少し生活の収支を見直し、月2万円でも捻出できれば、30年の間に2万円×12ヶ月×30年=720万円もの貯蓄が可能です。

さらに、その貯蓄を積立投資に回し、NISA口座で30年間3%の利回りで運用すれば、図表2のとおり、運用益は非課税のまま1165万円まで金融資産が増やせます。

図表2

金融庁 つみたてシミュレーター

また、掛金が全額所得控除の対象となるiDeCoを活用すれば、運用しながら節税も可能です。

もちろん、運用にはリスクもあり、想定どおりにいかないことが多いかもしれません。しかし、時間は資産を増やしていく上で大切な要素になります。残された時間が多い30歳代の人で、一定の年収があれば、老後資金の対策は十分可能でしょう。

まとめ

自分の年収が、周りと比べて多いのか少ないのかが気になる人は多いしょう。400万円の年収は、平均より少ないといっても大きな差はなく、受給可能な年金額などを考えても、老後を悲観する必要はありません。

何より30代であれば、老後に向けた資産を増やすための選択肢は豊富にあります。まずは、生活の収支を見直してみるなど、できることから手を付けてみてはいかがでしょうか。

出典

国税庁 令和5年分民間給与実態統計調査-調査結果報告-

総務省統計局 家計調査年報(家計収支編)2024年(令和6年)平均結果の概要

金融庁 つみたてシミュレーター

執筆者 : 松尾知真

FP2級