本記事では、その目安をシミュレーションしてみます。

CFP(R)認定者

宅地建物取引士、住宅ローンアドバイザー

蟹山FPオフィス代表

大学卒業後、銀行勤務を経て専業主婦となり、二世帯住宅で夫の両親と同居、2人の子どもを育てる。1997年夫と死別、シングルマザーとなる。以後、自身の資産管理、義父の認知症介護、相続など、自分でプランを立てながら対応。2004年CFP取得。2011年慶應義塾大学経済学部(通信過程)卒業。2015年、日本FP協会「くらしとお金のFP相談室」相談員。2016年日本FP協会、広報センタースタッフ。子どもの受験は幼稚園から大学まですべて経験。3回の介護と3回の相続を経験。その他、宅地建物取引士、住宅ローンアドバイザー等の資格も保有。

前提条件

「片働き(夫が年収1000万円で妻は専業主婦)」と「共働き(夫600万円+妻400万円)」のケースでシミュレーションをして、主な税負担(所得税・住民税・社会保険料)の目安を比較します。正確な税額は居住地によって異なることがありますが、標準的な税率で計算します。

・40代夫婦、子どもなし

・収入は給与収入のみ

・所得控除は、基礎控除(所得税58万円、住民税43万円)、給与所得控除、社会保険料控除、配偶者控除のみを考慮し、住宅ローン控除、扶養控除、生命保険控除など、その他の控除は考慮に入れない

・計算過程で、1万円未満を四捨五入する

ケース1:片働き(年収1000万円)

配偶者の収入はゼロなので、配偶者控除が適用できます。

■給与所得

給与所得控除額:約195万円

給与所得=1000万円-給与所得控除(195万円)

=805万円

■社会保険料

厚生年金保険料、健康保険料、雇用保険料の合計:150万円

■所得税の計算

課税所得=805万円-(基礎控除+配偶者控除+社会保険料控除)

=805万円-(58万円+38万円+150万円)

=559万円

559万円に対する所得税:約71万円

■住民税の計算

課税所得=805万円-(43万円+33万円+150万円)

=579万円

579万円に対する住民税:約58万円

■合計負担(所得税+住民税+社会保険料):279万円

ケース2:共働き(夫600万円+妻400万円)

それぞれの収入が600万円と400万円なので、配偶者控除の対象にはなりません。

(1)夫の所得税・住民税・社会保険料

■給与所得

給与所得控除額:164万円

給与所得=600万円-164万円

=436万円

■社会保険料

厚生年金保険料、健康保険料、雇用保険料の合計:95万円

■所得税の計算

課税所得=436万円-(基礎控除+社会保険料控除)

=436万円-(58万円+95万円)

=283万円

283万円に対する所得税:19万円

■住民税の計算

課税所得=436万円-(43万円+95万円)

=298万円

298万円に対する住民税:30万円

■合計負担(所得税+住民税+社会保険料):144万円

(2)妻の所得税・住民税・社会保険料

■給与所得

給与所得控除額:124万円

給与所得=400万円-124万円

=276万円

■社会保険料

厚生年金保険料、健康保険料、雇用保険料の合計:62万円

■所得税の計算

課税所得=276万円-(58万円+62万円)

=156万円

156万円に対する所得税:8万円

■住民税の計算

課税所得=276万円-(43万円+62万円)

=171万円

171万円に対する住民税:17万円

■合計負担(所得税+住民税+社会保険料):87万円

(3)夫婦の合計負担

所得税:19万+8万=27万円

住民税:30万+17万=47万円

社会保険料:95万+62万=157万円

合計税負担:231万円

比較まとめ

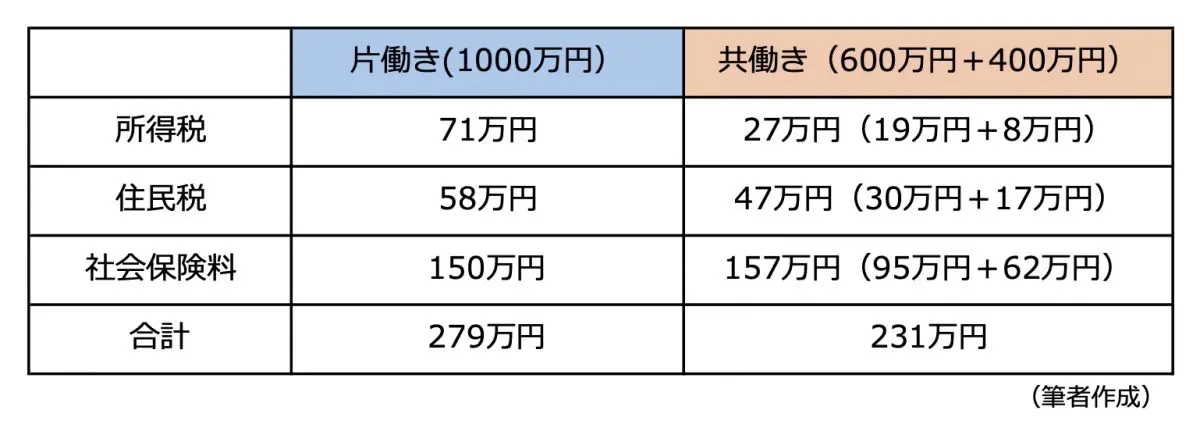

「片働き1000万円」と「共働き1000万円」それぞれ計算した税・社会保険料の目安を図表1にまとめました。

図表1

所得税・住民税では、共働き世帯のほうが有利になります。理由としては、まず所得が分散されることで給与所得控除の合計額が大きくなること、また配偶者控除より基礎控除が大きいので、課税所得が低くなることが考えられます。

また、所得税は累進課税(所得が多いほど税率が高くなる)なので、「片働き」1000万円より所得が分散する「共働き」1000万円が有利になることも挙げられます。

一方、社会保険料はほぼ同じという結果となりました。とはいえ、税金面での差が大きく、手取り額では「共働き」1000万円が、「片働き」1000万円より48万円多いという結果となりました。

ただし、手取り額が多いとそれだけ、自由に使えるお金が増えるのかは疑問です。共働き世帯では家事の分担・調整などで、別のコストが生じることもあります。例えば、今回は子どものいない夫婦のケースを考えましたが、共働きの子育て世帯では、保育料がかかるでしょう。

まとめ

片働きと共働きどちらにメリットがあるか、その答えは一つとはかぎりません。ライフステージによって、答えが変わることもあるでしょう。ライフプランに合わせて、検討することが重要です。

出典

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

国税庁 No.1410 給与所得控除

執筆者 : 蟹山淳子

CFP(R)認定者