ご相談者の年収800万円を例に、税金や保険料がどのように増えていくのかを具体的に見ていきましょう。

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

目次

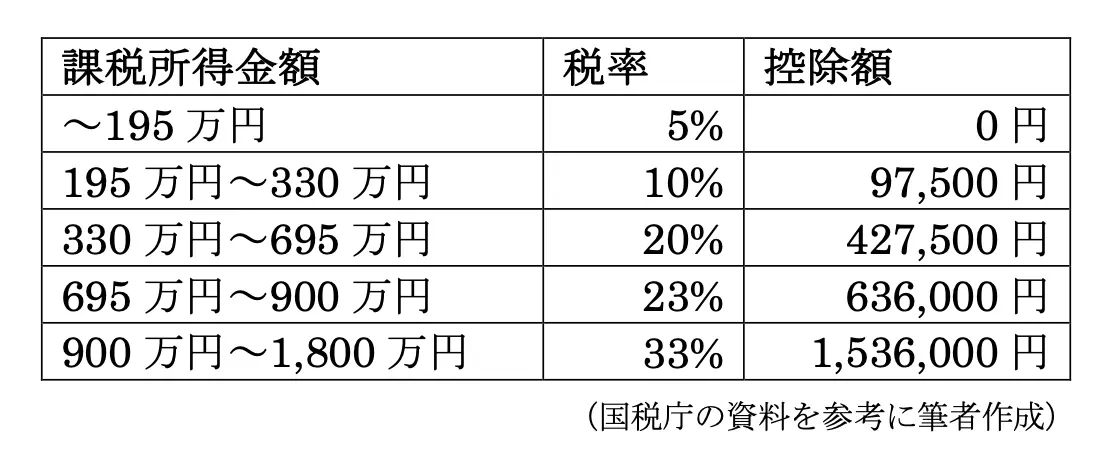

「所得税」は年収が上がるほど税率が上がる

所得税は、収入が多い人ほど税率が高くなる「累進課税制度」です。国税庁によると、所得税の税率は図表1のように段階的に上昇するように設計されています。

図表1

年収800万円の場合、給与所得控除や基礎控除などの各種控除を差し引いたあとの「課税所得」が約500万円前後になるケースが多く、税率は20~23%のゾーンになります。収入が増えるにつれ、税金も比例ではなく加速度的に増えるのです。

住民税は一律10%、ただし控除が減る

一方、住民税の税率は、前年の所得に対して一律10%(都道府県民税4%+市町村民税6%)です。国税庁や自治体の説明によると、住民税は「均等割」と「所得割」に分かれ、所得が増えると自動的に増税される仕組みです。

例えば、

年収600万円の場合の住民税:約30万円

年収800万円の場合の住民税:約50万円

と、およそ20万円前後の負担増です。

加えて、年収が上がると「配偶者控除」「配偶者特別控除」などの所得控除が段階的に縮小または消失するため、同じ控除が使えなくなるケースもあります。

「社会保険料」も上限まで上がり続ける

年収が上がると、増えるのは税金だけではありません。厚生年金保険料・健康保険料・雇用保険料などの社会保険料も、給与に応じて上昇します。

社会保険料は、標準報酬月額に保険料率を掛けて決まります。健康保険料率(協会けんぽの場合)は約10%、厚生年金保険料率は18.3%(労使折半)です。

年収800万円の場合、月収換算で約66万円(賞与を除く)となります。

このときの社会保険料は、以下のようになります。

健康保険料:約3万3000円(本人負担分)

厚生年金保険料:約6万円(本人負担分)

雇用保険料:約2000円

合計で月約9万5000円、年間で約114万円です。収入が増えても社会保険料の上昇分により、手取りが目減りする仕組みになっています。

年収800万円の手取りはいくら?

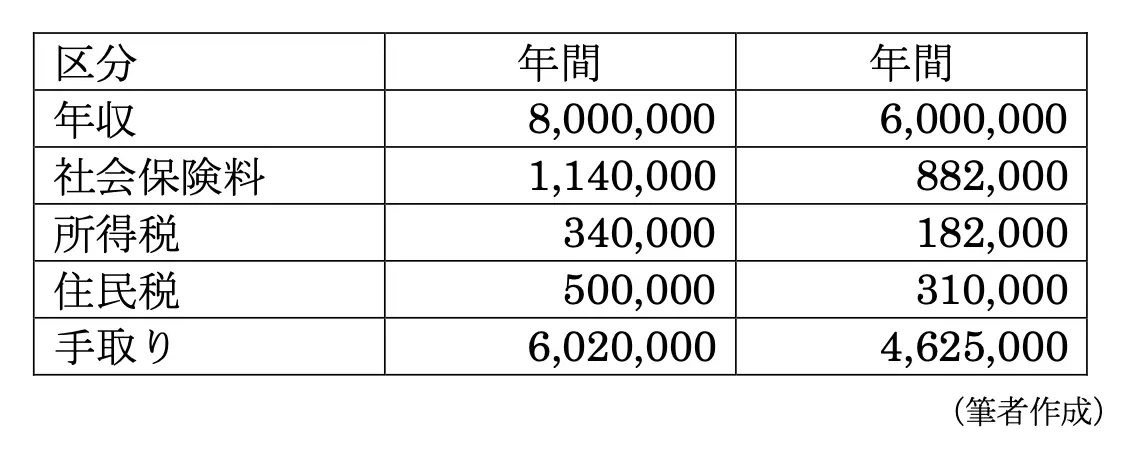

ここまでの税金と社会保険料の控除の仕組みを見ると、年収600万円から年収800万円にアップした場合の手取り額のイメージは、おおよそ図表2のようになります(独身・東京都・標準的控除の場合)。

図表2

年収800万円でも実際の手取りは約600万円前後(手取り率75%)で、年収600万円の人の手取り(約463万円前後)と比べると、年収200万円アップで手取りは約140万円増の試算結果になります。

収入が上がっても実際の可処分所得が思ったより増えないのは、この“税と社会保険料の壁”が理由です。

制度上やむを得ないとあきらめない

収入が上がるのは喜ばしいことですが、可処分所得(手取り)を増やすには、節税や支出見直しも欠かせません。取り組みやすい工夫として以下の項目を検討してみるのもいいでしょう。

(1)所得控除を最大限活用

・iDeCo(個人型確定拠出年金):掛金が全額所得控除

・医療費控除・生命保険料控除:確定申告を忘れずに行う

(2)固定費を見直す

収入が増えると生活水準も上がりがちです。住居費・通信費・保険など、「定額で払っている出費」を見直すだけで、月1~2万円の手取り改善につながることもあります。

(3)将来の社会保険の恩恵も意識

国民年金は、納付期間のみで将来の年金額が決まりますが、厚生年金は「払った分が将来の年金額に反映される」仕組みです。納付期間中は負担でも、将来的には老後資金づくりに直結すると理解しましょう。

まとめ

年収800万円でも、税金・社会保険料の負担で手取りは約600万円前後となるのは、所得税が累進課税制度を採用し、社会保険料も給与に比例して上昇する仕組みが反映されているためです。また住民税は一律10%ではありますが、所得が高くなると、利用できないサービスが増えていくので、思ったように手取りが増えないと感じてしまいます。

このような環境下、自分でできる収入アップに合わせた「節税」「固定費削減」「資産運用」を採り入れていくことが大切になります。「年収が上がっても手取りが増えない」という制度上の現象は受け入れつつ、しかし、手取りを守る工夫が求められます。

今後ますます、「増えた収入をどう生かすか」というお金との上手な付き合い方が大切になっていくでしょう。

出典

国税庁 No.2260 所得税の税率

東京都主税局 個人住民税

全国健康保険協会(協会けんぽ) 令和7年3月分からの健康保険・厚生年金保険の料額表(協会けんぽ東京都)

執筆者 : 柴沼直美

CFP(R)認定者