ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

年収と手取りの違い

「世帯年収が同じなのに手取りが違う」この疑問を考える前に、そもそも年収と手取りの違いを整理しましょう。“年収が増えた”“手取りが増えない”など、日常会話で耳にします。使い分けされているようですが、実際の違いは下記のようになっています。

年収とは、税金や保険料が差し引かれる前の年間総支給額です。1年間の給料と賞与の合計額で、給与所得の源泉徴収票では支払金額欄に記載されています。

手取りとは、年収から税金や保険料などが差し引かれた後の金額です。「年収のわりに手取りが少ない」と感じるのは、税金(所得税・住民税)、社会保険料(厚生年金保険料・健康保険料・雇用保険料・介護保険料)が差し引かれていることが理由です。

昨今「年収は上がっているけれど、社会保険料が大きく上がっているので、実際は家計が苦しい(手取りは増えていない)」という話がありますが、照らし合わせると分かりやすいかもしれません。

本題の世帯年収に関する疑問です。例えば、相談者は専業主婦なので夫の年収が800万円、弟夫婦の年収がそれぞれ400万円と仮定します。世帯年収は同じです。上記の手取りの説明にあるように、ここから税金と社会保険料が引かれます。

所得税は、累進課税になっています。消費税のように値段にかかわらず10%の税率とは違い、収入が多いほど税率が上がります。また、社会保険料も厚生年金保険料・健康保険料・介護保険料は標準報酬月額によって決められます。

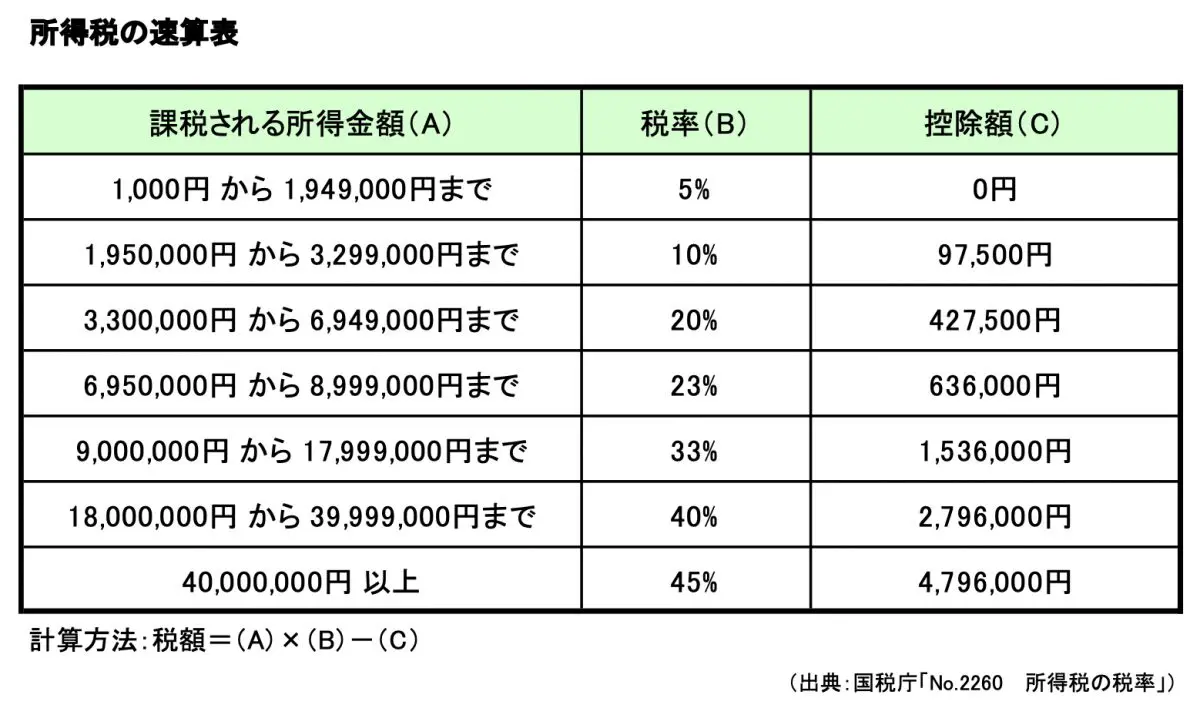

これも収入によって段階別に区分されますので、収入が上だと金額が増えるしくみです。税金を計算するうえでは配偶者控除もありますが、このように税率の差を埋めるには及ばない場合が多いと考えられます。参考までに、所得税の税率表は図表1のとおりです。

(図表1)

手取りを増やす方法は?

同じ世帯年収なのに、手取りが少ないなんて何だかガッカリです。しかし、所得税のしくみを知ることで税金を減らせる場合もありますので、説明を続けます。図表1をもとに税額が計算されますが、(A)は課税される所得金額です。

これは、800万円や400万円ではありません。まず、800万円から給与所得控除を差し引きます(これが所得金額です)。

さらに社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、配偶者控除、扶養控除、医療費控除、寄付金控除といった控除額を差し引いて算出された金額が課税対象額となるのです。

つまり控除額を増やすことで、課税対象額を減らすことができます。図表1のように所得税は累進課税なので、税率が高い方は控除額を増やすことで、より税額を減らす効果があります。

例えば、iDeCoは小規模企業共済掛金に該当します。iDeCoのメリットとしては、税制上の優遇措置があげられます。その一つは、掛金が全額控除の対象になることです。月1万円を拠出する場合は、年間で12万円の控除です。所得税率が20%であれば、年間2万4000円の税金が軽減されることになり、効果は大きいです。

生命保険料などが年末調整で申請できるのに比べ、医療費控除は自分で確定申告が必要です。面倒だからと申告しない場合もありますが、手続きは簡素化されていますので、医療費がかかった年は確定申告で税金を還付してもらうことをお勧めします。

このように税金のしくみを知ることで、節税や家計改善につながることもあります。手続きを会社に任せている方も、しくみを知っておくと安心です。理解を深める詳細は、国税庁ホームページを参照ください。

出典

国税庁 所得税のしくみ

国税庁 No.2260 所得税の税率

執筆者 : 宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士