今回は、年収が上がると「損をする」と感じる理由や、年収1000万円の人ができる節税方法などについてご紹介します。年収1000万円近くなり、損をするかもしれないと不安を抱いている方は参考にしてみてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年収が上がると「損をする」と感じる理由

年収が上がると「損をする」と感じる理由として、日本の税制や社会保険料の決まり方、また制度の基準が挙げられます。それぞれの理由について解説していきます。

税金の負担が増える

負担が増える理由のひとつに、日本の税制では所得が高い人ほど所得税率が高くなる「累進課税制度」を採用している点が挙げられます。これにより、年収が上がると、課税所得の一部により高い税率が適用されるため、納付税額は段階的に増加します。

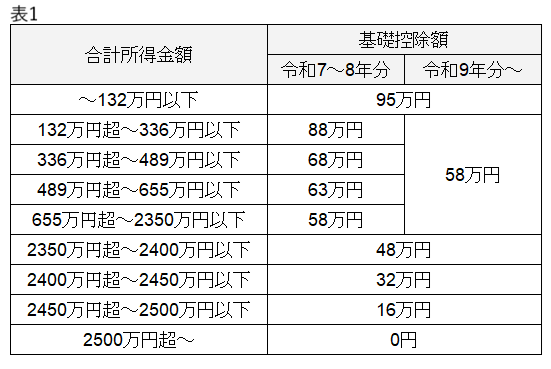

また、税金の計算に使われる課税所得も、年収が増えるほど高くなる仕組みです。特に、所得税は年収が高いほど基礎控除額が少なくなるため、課税所得が高くなります。国税庁によると、基礎控除は所得に応じて表1のように変わります。

出典:国税庁「タックスアンサー(よくある税の質問) No.1199 基礎控除」を基に筆者作成

社会保険料の負担が増える

日本年金機構によると、年金保険料などは、税金が引かれる前の給料を一定金額ごとに分けて決められる報酬月額に当てはめて決められる標準報酬月額によって決まります。標準報酬月額は等級によって分かれており、高くなるほど社会保険料の金額も高くなる点が特徴です。

そのため、高年収になると社会保険料の負担も増加し、結果として「損をした」と感じるケースがあるでしょう。

配偶者控除の金額が少なくなる

夫婦で、片方が専業主婦・主夫や一定金額以下の所得のパートなど一定の条件を満たす場合、配偶者控除を受けられます。しかし、配偶者控除は納税者本人の合計所得金額が1000万円以下の場合に適用される控除です。もし合計所得金額で1000万円を超えると、配偶者控除は受けられなくなります。

ただし、1000万円を超えていなくても、合計所得金額が900万円を超えると段階的に控除額は減少していきます。受けられる控除額が減ると、その分課税所得が増えるため、結果として税金負担も増えると感じられるかもしれません。これも、高年収が損をすると言われる一因でしょう。

年収1000万円でできる節税

高年収でも税金の負担を減らしたい場合、節税できる項目を活用してみましょう。例えば、生命保険や個人年金保険に加入していると、生命保険料控除を利用できます。生命保険料控除を適用すると、新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合、最大で4万円の所得控除を受けられます。

また、年間で医療費を一定金額以上支払っている場合は、医療費控除を受けられるでしょう。

ただし、生命保険料控除は勤務先へ年末調整時に必要書類を提出するか、確定申告で申告しないと受けられません。医療費控除も確定申告で「医療費控除の明細書」を確定申告書に添付して提出することが必要です。

年収1000万円だと税金や社会保険料などの負担が増えやすい

年収1000万円などの高年収になると、それだけ税金や社会保険料の負担が増えていきます。特に、所得が1000万円を超えると、配偶者控除が適用されないなど利用できる控除も減少していくことが多いです。そのため、年収が上がったにもかかわらず損をしたと感じる人もいるでしょう。

少しでも節税したい場合は、生命保険料控除や医療費控除など、利用できる控除はできるだけ利用することも選択肢のひとつかもしれません。ただし、自分から申告しないと控除を受けられないため、注意しましょう。

出典

国税庁 タックスアンサー(よくある税の質問) No.1199 基礎控除

日本年金機構 厚生年金保険の保険料

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー