給与所得者5026万人のうち、年収が1000万円を超えているのはわずか5%にすぎません。そのため、多くの方にとっては実体験がないので分からないのではないでしょうか。

そこで、今回はこの噂の真偽について、具体例を用いて検証します。

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

保険を得意ジャンルとするFP・フリーライター。

代理店時代、医療保険不要論に悩まされた結果、1本も保険を売らずに1年で辞めた経験を持つ。

FPとして、中立公正な立場から保険選びをサポートしています。

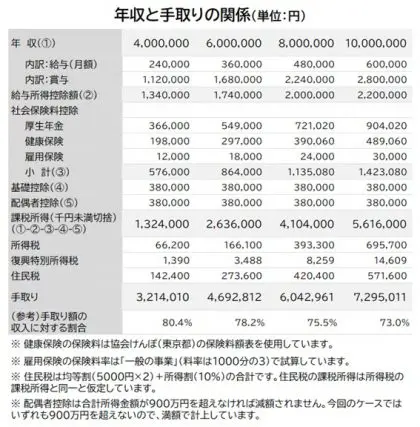

年収ごとの手取りを試算

給与所得者の年収400万円・600万円・800万円・1000万円のケースについて、それぞれ以下の条件で手取り額を試算してみました。

・夫の年齢は35歳、給与所得のみ

・妻は専業主婦(無収入)

・子はいないものとする

※上記表は令和元年分の基礎控除、給与所得控除で計算

年収に占める手取りの割合は、年収400万円では約80%、年収1000万円では約73%です。そのため、年収が増えると税や社会保険料の負担(割合)も増えるというイメージそのものは間違いではありません。

所得税については「累進課税制度」という仕組みが採用されているため、所得が高くなればなるほど高い税率が適用されます。

この例では年収400万円の所得税が復興特別所得税とあわせて6万7590円、年収1000万円だと71万309円なので、年収が2.5倍になった結果、所得税は約10.5倍になっています。また、住民税は約4倍です。

しかし、厚生年金や健康保険の保険料は「標準報酬月額」と「標準賞与額」(給与・賞与の額面に近い金額)をもとに計算されるので、おおむね年収に比例します。そのため、年収が増えたから負担する割合が増えるというわけではありません。

以上の結果をみる限り、年収1000万円でもそれほど極端に手取りが減っているとは言えないのではないでしょうか。

年収1000万円世帯に生じる税・社会保険料以外の負担増

年収が高くなると公的な制度を利用するにあたり制限が生じることが多いので、これも実質の負担増と言えるでしょう。そこで、年収が1000万円を超えるとどんな制限を受けるのか、具体的にまとめてみます。

保育園の費用

認可保育園の保育料は、世帯の所得によって金額が大きく違います。例えば、東京都北区では課税される住民税の金額によって、無料~6万3000円(0~2歳クラス/月額)まで大きく幅があります(標準時間保育料、第1子の場合)。

先述の例では年収が400万円の場合は2万3600円ですが、年収が1000万円の場合は5万7500円になるので2倍以上の開きがあります。

高校の教育費支援

高校生については、返済不要の高等学校等就学支援金(授業料支援)と高校生等奨学給付金(授業料以外の教育費を支援)を利用することができます。

前者については2020年4月より、年収(目安)が約590万円未満の世帯については「私立高校の平均授業料を勘案した水準」の支給を受けられます。年収が910万円を超えると公立高校の授業料(11万8800円)の支援も受けられませんので、年収1000万円の世帯はこの分が負担増になります。

児童手当

児童手当は児童1人につき、3歳未満で毎月1万5000円、3歳以上小学校修了前で1万円(第3子以降は1万5000円)、中学生で1万円を受け取ることができます。

児童手当の金額は前年の所得が所定の限度額(給与所得での目安は833.3万円/扶養親族等の数0人の場合)を超えると1人あたり5000円に減額されます。そのため、年収が1000万円なら負担が増えることになります。

なお、配偶者特別控除の金額は年収が高くなると38万円から減額されますが、仮に所得税と住民税所得割の税率を合計30%としても税額は11万円程度なので、38万円全額の適用がなくなったとしてもあまり影響はないでしょう。

また、健康保険の高額療養費制度も年収が1000万円なら自己負担する金額が高くなりますが、入院は滅多にするものではないため、これもそれほど影響はないと考えられます。

「裕福ではない」のではなく「余裕がない」だけでは

年収が1000万円になると、税金については負担割合が大きくなることは確かです。しかし、総合的に考えると、少なくともお子さんがいなければ、年収アップをためらうほど重い負担とは言えないのではないでしょうか。

年収1000万円が「裕福」ではないということではなく、年収が高くなると生活水準を上げる人が多いため、年収から受けるイメージほど「余裕」がないだけではないかと考えられます。ネット上の噂は出所が不明で信ぴょう性がないことも多いので、疑問を感じたら検証してみることが大事です。

[出典]

国税庁「平成30年分 民間給与実態統計調査」

全国健康保険協会 「平成31年4月分(5月納付分)からの健康保険・厚生年金保険の保険料額表・東京都」

東京都北区 「保育料基準額表」

文部科学省「高校生等への修学支援」

内閣府「児童手当制度のご案内」

執筆者:横山琢哉

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター