贈与税の申告、どんな人が対象になるの?

一定金額以上の贈与を受けた場合、贈与税の申告と納付が必要になります。どのような人が納税対象になるのでしょうか。申告に必要なものとは? 贈与税の計算方法とは? などについて詳しく見てみましょう。

ファイナンシャル・プランナー(CFP®)、上級相続診断士、宅地建物取引士、宅建マイスター、西山ライフデザイン代表取締役

http://www.nishiyama-ld.com/

「円満な相続のための対策」「家計の見直し」「資産形成・運用アドバイス」のほか、不動産・お金の知識と大手建設会社での勤務経験を活かし、「マイホーム取得などの不動産仲介」「不動産活用」について、ご相談者の立場に立ったアドバイスを行っている。

西山ライフデザイン株式会社 HP

http://www.nishiyama-ld.com/

贈与税を納めなければいけない人とは

個人から基礎控除額(2022年現在の基礎控除額は年間110万円)を超える財産の贈与があった場合、受け取った個人(受贈者)が負担する税金が「贈与税」です(法人から受けた贈与には「所得税(一時所得)」がかかります)。

贈与税の算定期間は暦年、つまり該当する年の1月1日から12月31日までの1年間に受けた贈与財産を合計し、そこから基礎控除額の110万円を差し引いた残額が課税対象です。贈与された額が110万円以内の場合は贈与税の申告・納付の必要はありません(相続時精算課税を選択している人を除く)。

贈与税の申告期限は翌年の2月1日から3月15日まで。納付の期限は3月15日までとなっています。

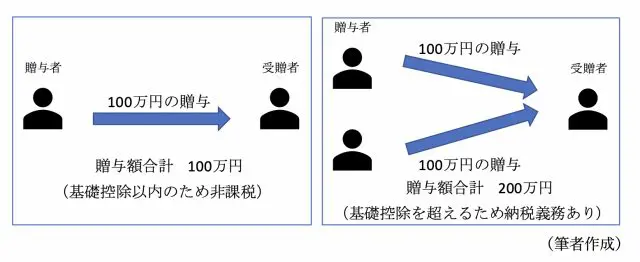

しばしば、贈与税の基礎控除について誤解している人がいます。贈与税はひとりの人が合計して基礎控除額(110万円)以上の贈与を受け取った場合に課税の対象となります。仮にひとりから受けた贈与額が基礎控除以下であったとしても、複数の人から贈与を受け、その合計金額が基礎控除を超えた場合には課税の対象です。

贈与税と相続税の関係

贈与税は税法上「資産税」の一種に分類されます。資産税には相続税、贈与税、譲渡所得に関わる所得税等が含まれます(不動産を保有しているときにかかる「固定資産税」とは違います)。

贈与税には相続税を補完する役割があります。相続税は資産を保有していた人が亡くなった時、亡くなられた人が保有していた財産を受け取る人(相続人)に対して課税されます。もし、生前に贈与した財産に対する課税がなければ、相続税の課税を逃れることができてしまいます。贈与税にはこうした課税逃れを防ぐ目的があります。

贈与税の税率は相続税の税率に比べ高く設定されています。一方、贈与は1年ごとにリセットされることから、複数年にわたって贈与を行うことにより節税効果が得られると考えられます。

贈与税の税率

贈与税の税率は「一般贈与財産用」と「特定贈与財産用」の2種類があります。

特例贈与財産用(特例税率)の速算表は、直系尊属から、その年の1月1日において20歳以上の直系卑属(子・孫など)へ行われた贈与に使用します(民法改正により、令和4年4月1日以降は18歳から成人となることに伴い、特例贈与の対象も18歳からです)。

祖父母から孫への贈与、父母から子への贈与などがこれに該当しますが、配偶者の父からの贈与のような場合は適用できません(一般税率の適用対象です)。

一般贈与財産用(一般税率)の速算表は、「特例贈与財産用」に該当しない贈与の場合に使用します。兄弟間、夫婦間、親から子への贈与で子が未成年者の場合、親族以外の者からの贈与などに使用します。

贈与税額の計算例

贈与税額の計算は課税対象額に前述の税率を掛けて計算します。計算の事例を見てみましょう。

孫(25歳)へ祖父(70歳)から500万円の贈与があった場合

贈与者 祖父A(70歳)、受贈者 Aの孫B(25歳)、贈与額 500万円

500万円-基礎控除110万円=390万円(課税対象額)

390万円×税率15%(特例税率)-控除額10万円=48.5万円(贈与税額)

孫(12歳)へ祖父(70歳)から500万円の贈与があった場合

贈与者 祖父A(70歳)、受贈者 Aの孫C(12歳・未成年)、贈与額 500万円

500万円-基礎控除110万円=390万円(課税対象額)

390万円×税率20%(一般税率)-控除額25万円=53万円(贈与税額)

特例税率の要件を満たす場合、贈与税が軽減されていることがわかります。

D(28歳)が父E(60歳)とDの配偶者の父F(65歳)からそれぞれ300万円、200万円(合計500万円)の贈与を受けた場合

贈与者 父E(60歳)と配偶者の父F(65歳)、受贈者 D(28歳)(Eの子、Fの娘婿)

贈与額 Eより300万円、Fより200万円(受贈額計 500万円)

(このケースの場合、Dが受けた贈与のうち、Eからのものは特例税率が適用されますが、Fからのものは直系尊属からの贈与ではないため、一般税率が適用されます)

まず、受贈額全体が一般税率だと仮定して計算します。

500万円-基礎控除110万円=390万円(課税対象額)

390万円×税率20%(一般税率)-控除額25万円=53万円 (1)

次に、受贈額全体が特例税率だと仮定して計算します。

500万円-基礎控除110万円=390万円(課税対象額)

390万円×税率15%(特例税率)-控除額10万円=48.5万円 (2)

それぞれの税率適用分をもとに贈与税額を計算すると、

53万円(1)×Dからの受贈額300万円/受贈額合計500万円=31.8万円 (3)

48.5万円(2)×Eからの受贈額200万円/受贈額合計500万円=19.4万円 (4)

31.8万円(3)+19.4万円(4)=51.2万円(贈与税額)

となります。

特例税率の対象と一般税率の対象の贈与の両方がある場合には、受贈額に応じて案分して計算します。

前述のとおり、贈与税は受贈者(受け取った人)に納付義務があります。E、Fそれぞれから別々に受け取った贈与でも基礎控除はあわせて110万円です。

贈与税の申告に必要なもの

1年間のうちに基礎控除以上の贈与を受けた場合、翌年の2月1日から3月15日の申告期間中に申告を行う必要があります。申告にあたっては「申告書」を作成し、税務署に提出します。

贈与税の申告は所得税の確定申告と同様、インターネットによる書類作成が可能になっています。また、e-Taxが利用できる環境であればインターネットで直接申告することも可能です(国税庁「確定申告書等作成コーナー」(※1))。

一般の贈与(暦年課税)のみの場合には「第一表(兼贈与税の額の計算明細書)」のみの作成になります。

ここでは詳細は触れませんが、相続時精算課税を選択している場合には「第二表(相続時精算課税の計算明細書)」の作成が必要です。初めて相続時精算課税を選択する場合は「相続時精算課税選択届出書」と合わせ、戸籍謄本などの提出が必要になります。

また「住宅取得資金の非課税」の適用対象となる贈与については、「第一表の二(住宅取得等資金の非課税の計算明細書)」が、「夫婦間で居住用の不動産を贈与したときの配偶者控除」(いわゆる「おしどり贈与」)の特例を利用する場合についても、戸籍謄本や不動産の登記事項証明書などの書類の提出が必要になります(相続時精算課税や贈与税の特例に関しては別のコラムで解説します)。

まとめ

今回はどんな人に贈与税がかかるのか、贈与税の申告にはどのような書類が必要になるのかについてお伝えしました。

贈与を行う人、受ける人にはさまざまな背景があります。贈与を行う人は贈与を受ける人に対し、何らかの支援をしたいという思いから行うことが多いと考えられますが、節税を目的とした贈与があることも確かです。

別稿は、そもそも贈与税がかからないケースや、贈与税の軽減が受けられる特例についてお伝えします。

出典

(※1)国税庁「確定申告書等作成コーナー」

(※2)国税庁「No.4304 相続時精算課税を選択する贈与税の申告書に添付する書類」

(※3)国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」

執筆者:西山広高

ファイナンシャル・プランナー、宅地建物取引士、宅建マイスター(上級宅建士)、上級相続診断士、西山ライフデザイン代表取締役