「100万円以上」節税できることも!? 預貯金ではなく「死亡保険金」で相続税を減らす方法を解説

そこで、相続税対策として生命保険を利用するという方法があります。場合によっては、生命保険を利用することで、簡単に100万円以上の節税効果が得られます。

CFP、行政書士

死亡保険金を利用した節税方法

残された人が死亡保険金を受け取る場合、「500万円×法定相続人の数」が非課税限度額となります。そのため、預貯金を減らすために生命保険を購入し、死亡保険金を相続することで一定金額が非課税となる利点があり、相続税を削減できます。

具体的な金額でシミュレーション

実際に、以下のような家族構成と資産で夫が亡くなったときに、預貯金で相続する場合と生命保険を組み合わせて相続する場合でどれだけの違いがあるか、比較します。

家族構成:夫、妻、長男、長女

預貯金:6000万円

※法定相続分(妻:1/2、長男:1/4、長女:1/4)で相続すると仮定します。

預貯金:6000万円

課税遺産総額

6000万円(課税価格の合計)-4800万円(基礎控除)(※)=1200万円

※基礎控除:3000万円+600万円×3(法定相続人の数)=4800万円

各人の相続税

妻:1200万円×1/2×0.1(10%)=60万円

長男:1200万円×1/4×0.1(10%)=30万円

長女:1200万円×1/4×0.1(10%)=30万円

※取得金額が1000万円以下の相続税率は10%

預貯金:4000万円

生命保険(死亡保険金):2000万円

死亡保険金の非課税額

2000万円-1500万円(=500万円×3人分)=500万円

課税価格の合計

4000万円(預貯金)+500万円(死亡保険金)=4500万円

課税遺産総額

4500万円-4800万円(基礎控除)=-300万円(マイナスの場合はゼロ扱い)

ケース2では、課税遺産総額が0になるため、相続税がかかりません。法定相続人の数によって基礎控除や死亡保険金の非課税額が変動するため節税効果も異なりますが、一般的には、生命保険を利用した相続のほうが、預貯金のまま相続するよりも効果的です。

贈与しながら生命保険を契約する方法も効果的

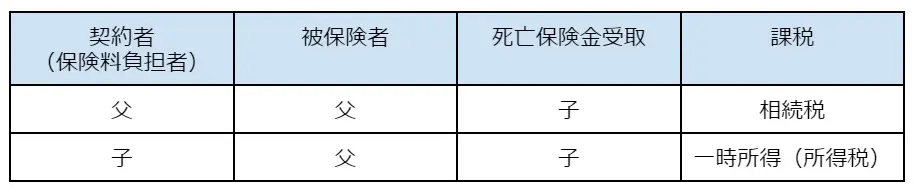

生命保険料分を子に贈与しながら、契約者を子にする方法も効果的です。この方法でも贈与によって預貯金(相続する金額)を減らすことができます。この場合、契約者と死亡保険金受取人を子にすることで、相続税ではなく一時所得(所得税)の対象に変わるため、家族全体の相続税を小さくすることもできます。

【図表1】

国税庁 No.1750 死亡保険金を受け取ったとき より筆者作成

死亡保険金受取人を指定すれば債務にも対応できる

相続はプラスの財産だけでなく、負債も相続することになります。相続を放棄すれば負債を引き継ぐことは避けられますが、プラスの財産も受け取れません。

このような場合にも、生命保険を利用した相続設計が役立ちます。受取人を指定した生命保険の相続であれば、その死亡保険金は死亡保険金受取人の固有財産とみなされます。そのため、死亡保険金受取人が相続放棄をしても死亡保険金を受け取れます。これを利用することで、負債がある場合でも一定の財産を特定の人に残すことが可能です。

相続は工夫次第で大きな節税が可能

相続が起こる機会はまれですが、その金額が大きくなることもあります。本記事では、生命保険を利用した相続税の節税方法を紹介しましたが、工夫次第で大きな節税効果が得られます。

相続に関して不安がある場合は、専門家に相談することもおすすめです。後悔しないように、将来に備えて、じゅうぶんな検討をすることが重要です。

出典

国税庁 No.4114 相続税の課税対象になる死亡保険金

国税庁 No.4152 相続税の計算

国税庁 No.4155 相続税の税率

国税庁 No.1750 死亡保険金を受け取ったとき

執筆者:御手洗康之

AFP、FP2級、簿記2級