土地にかかる相続税は? 土地評価額や計算方法・申告の流れ・税金を抑えるコツも紹介

また、相続税には申告・納付期限がありますので、相続開始後限られた期間で相続手続きをすすめる必要があります。

この記事では、土地を相続した場合の相続税について、次の内容について解説します。

<div class="encl_fc9595">

<p>

<strong>●相続税が発生するケース<br>

●土地の相続税評価額・相続税の計算方法<br>

●相続税の節税対策に活用できる特例・控除<br>

●土地を相続してから相続税納付までの流れ</strong><br>

</p>

</div>

相続税の計算方法だけでなく、相続発生後の対応方法も分かりますので、是非最後までご一読ください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

【PR】「相続の手続き何にからやれば...」それならプロにおまかせ!年間7万件突破まずは無料診断

目次

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

相続税とは?

相続税は、亡くなられた方(以下「被相続人」)からお金や不動産などの財産を受け継いだときにかかる税金です。遺言によって財産を贈与する「遺贈」(民法964条)についても、贈与税ではなく相続税がかかります。

土地に相続税がかからないケース

土地を相続したからといって必ず相続税がかかるわけではありません。

前述の国税庁の調査結果をみても、課税割合は9.6%とおよそ10人に1人が、相続税を申告しています。課税割合とは、相続税の申告書を提出した人の数を被相続人の数で除した割合のことです。

相続税を計算する際に、基礎控除額が認められています。この基礎控除額を相続財産が上回らない場合、相続税はかからず、申告も原則として不要です。

相続税の基礎控除額は以下の計算方法で求めます。

相続税の基礎控除額=3000万円 + (600万円×法定相続人)

法定相続人は、民法によって定められている被相続人から財産を譲り受ける権利を持つ人です(図表1参照)。

図表1

| 法定相続人 | 相続順位 |

|---|---|

| 配偶者 | 常に相続人になる |

| 直系卑属(子や孫等) | 第1順位 |

| 直系尊属(父母や祖父母等) | 第2順位 |

| 兄弟姉妹(亡くなっている場合甥姪) | 第3順位 |

※e-Govポータル 民法887条から889条を基に作成

配偶者は常に相続人となり、子どもがいる場合は配偶者と子が相続人となります。子や孫などがいなければ、第2順位の父母や祖父母が配偶者とともに相続人となり、第1順位、第2順位の法定相続人がいなければ第3順位の兄弟姉妹が相続人となります。

例えば、相続人が配偶者と2人の子どもの場合、法定相続人の数は3名となり、相続税の基礎控除額は次のようになります。

3000万円+(600万円×3名)=4800万円

この場合、相続財産の総額が4800万円以下であれば相続税はかかりません。

なお、相続放棄した相続人がいる場合でも、基礎控除額の算定には法定相続人の数に含めることができます。

また、法定相続人に養子を含めることもできますが、実子がいる場合は1人、実子がいない場合は2人までの制約があります。

このように、土地を相続したからといって必ず相続税が発生するわけではなく、相続財産の総額と法定相続人の数によって、相続税がかかるか、かからないかが決まります。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

土地の相続税の計算方法

では、相続税がかかる場合、相続税はどのように決まるのでしょうか。相続税の計算方法と流れについて解説します。

相続税の計算は、次のような順で行います。

STEP1:課税対象となる遺産総額を計算

STEP2:法定相続分で相続税総額を計算

STEP3:実際の相続割合に応じて税額を計算

次項からそれぞれのステップについて具体例も交え解説します。

STEP1:課税対象となる遺産総額を計算

相続財産には、プラスの財産だけでなくマイナスの財産や非課税となる財産も含まれる場合がありますので、まず、相続税の対象となる遺産総額を計算します。

課税対象となる遺産総額 = プラス財産-マイナス財産-基礎控除額

課税対象となるプラスの財産

課税対象となるプラスの財産には、土地や預貯金などの相続財産のほか、みなし相続財産、相続開始前3年以内に贈与された財産などを考える必要があります。

課税対象となる相続財産

相続財産には、現金や預貯金、土地、建物のほか、宝石や貸付金、特許権、著作権、借地権など金銭的価値があるものすべてが含まれます。

土地については、市場で取引されている価格が相続税の課税対象額となるわけではなく、国税庁が定める路線価などから相続税評価額を算出します。土地の評価額の算出方法については、後ほど解説します。

みなし相続財産

みなし相続財産とは、直接被相続人から譲り受けた財産ではないものの、実質的に相続財産とみなされるものです。代表的なものとして、死亡保険金と死亡退職金があります。死亡保険金は、死亡保障のついた生命保険に加入していた被保険者が亡くなったときに支払われるお金です。保険料を被相続人が負担し、受取人が相続人や遺贈された人の場合、みなし相続財産として加算されます。

また、死亡退職金は、被相続人が勤務していた会社から、亡くなったことにより支払われる退職金です。本来被相続人が受け取るお金を相続人が取得するものとして、みなし相続財産となります。ただし、死亡保険金と死亡退職金には、次の非課税枠があり、非課税枠を超えた部分が課税対象となります。

非課税限度額=500万円×法定相続人の数

相続開始前3年以内に贈与された財産

相続開始前3年以内に被相続人から贈与を受けた財産は、贈与時の価額を相続財産に加算されます。「相続開始前3年以内の生前贈与加算」といい、相続税の課税を回避するために行われることが多い生前贈与に対して設けられた制度です。

令和5年度の税制改正により、令和6年1月1日以後の贈与から、相続開始前3年から7年以内に加算対象となる期間が延長されることになりました。

このように相続税の課税対象となるプラスの財産は、相続財産のほか、みなし相続財産や生前贈与加算などをあわせて計算します。

課税対象となるマイナス財産

課税対象となる遺産総額から控除できるものとして、被相続人の借入金や未払金などマイナス財産のほか、相続人が支払った葬式費用があります。

相続税の課税対象となる遺産総額は、これらプラス財産からマイナス財産を差し引いた上で、基礎控除額を控除して算出します。

STEP2:法定相続分で相続税総額を計算

STEP1で求めた課税対象となる遺産総額を、法定相続分に従って分け、それぞれの税額を算出します。

それぞれの相続人の取得金額によって、税率と控除額が定められています(図表2)。

●相続税の速算表

図表2

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 1000万円超え~3000万円以下 | 15% | 50万円 |

| 3000万円超え~5000万円以下 | 20% | 200万円 |

| 5000万円超え~1億円以下 | 30% | 700万円 |

| 1億円超え~2億円以下 | 40% | 1700万円 |

| 2億円超え~3億円以下 | 45% | 2700万円 |

| 3億円超え~6億円以下 | 50% | 4200万円 |

| 6億円超え~ | 55% | 7200万円 |

※国税庁 No.4155 相続税の税率を基に作成

STEP3:実際の相続割合に応じて税額を計算

最後に、ステップ2で算出した相続税の総額を、実際の相続の割合に応じて負担します。遺言書があればその内容に従い、なければ遺産分割協議で実際の分割割合を決めます。

このとき配偶者が相続人の場合、相続税の軽減を受けることができます。配偶者は法定相続分または1億6000万円までは非課税となります。

【PR】「相続の手続き何にからやれば...」それならプロにおまかせ!年間7万件突破まずは無料診断

土地を相続した場合の相続税計算シミュレーション例

これまでの相続税の流れをもとに、土地を相続した場合の相続税を具体的な事例で解説します。

事例

| 【相続人】 配偶者と長男、次男(法定相続人は3名) 【相続財産】相続遺産総額:1億1500万円 ※みなし相続財産や生前贈与加算等はない前提 |

STEP1:課税対象となる遺産総額を計算

相続遺産総額からマイナス財産である葬式費用500万円と基礎控除額を差し引きます。基礎控除額は、法定相続人が3人ですので、

3000万円+3名×600万円=4800万円です。

課税対象の遺産総額は、

1億1500万円-500万円-4800万円=6200万円となります。

STEP2:法定相続分に従って相続税の総額を計算

法定相続分は、配偶者2分の1、長男4分の1、次男4分の1となりますので、それぞれの相続分は次のようになります。

配偶者:6200万円×1/2=3100万円

長男:6200万円×1/4=1550万円

次男:6200万円×1/4=1550万円

ここからそれぞれの相続税額を税率と控除額から計算すると次のようになります。

配偶者:3100万円×20%-200万円(控除額)=420万円

長男:1550万円×15%-50万円(控除額)=182.5万円

次男:1550万円×15%-50万円(控除額)=182.5万円

これらすべてあわせて相続税の合計は、758万円となります。

STEP3:実際の相続割合に応じてSTEP2で算出した相続税総額を計算

配偶者:758万円×6000万円/1億1000万円=約413万円

長男:758万円×2500万円/1億1000万円=約172万円

次男:758万円×2500万円/1億1000万円=約172万円

配偶者は、1億6000万円まで税額軽減を受けることができますので相続税はかかりません。

長男、次男に、相続税の控除等がなければ、この金額が相続税額となります。

相続税の土地評価額の計算方法

土地を相続した場合の相続税は、通常売買される市場価格ではなく、相続税を算出するための評価額で決まります。ここでは、土地評価額の計算方法について解説します。

土地上に何も建物が建っていない土地を更地といいます。

更地の相続税評価額の算出方法は、土地の所在地によって「路線価方式」と「倍率方式」があります。

路線価が指定されている地域(主に市街地)では路線価方式で評価額を算出し、路線価が指定されていない地域(主に郊外や農村部等)では倍率方式で算出します。

路線価方式の評価額の計算方法

路線価方式は、土地が面する道路(路線)ごとに指定されている路線価(1平方メートルあたりの価格)をもとに相続税評価額を算出する方法です。

路線価は、国税庁の公式サイト「路線価図・評価倍率表」で調べることができます。

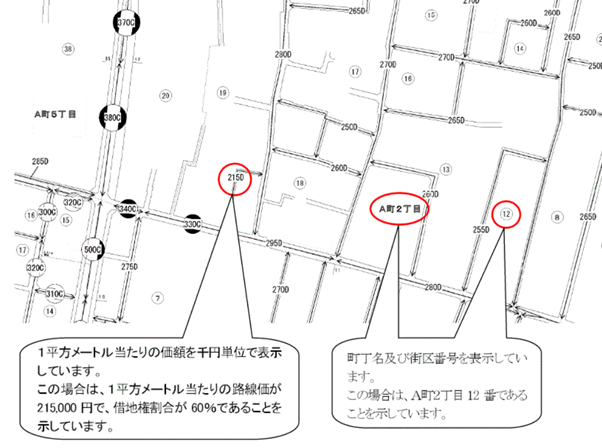

都道府県から土地の住所に従って検索することができ、地域ごとの路線価図が表示されますので、調べたい土地の路線価をチェックします(図表3参照)。

図表3

※財産評価基準書路線価図・評価倍率表 路線価図の説明より引用

図表3は、国税庁の説明用の路線価図ですが、赤丸の路線価は「215D」と記載されています。「215」が路線価を示し、「D」は借地権割合を表すものです。借地権割合とは、土地の更地の評価額に対して借地権の価格がどれくらいの割合を示すもので、貸出している土地の評価額を算出するときに用います。

路線価は1平方メートルあたりの土地価格が1000円単位で記載されていますので、この事例地の路線価は、21万5000円/平方メートルとなります。

路線価が分かれば、相続税の評価額は次の計算で求めることができます。

相続税評価額=路線価 ×土地面積 ×補正率

例えば、先ほどの事例地で土地の面積が120平方メートル、補正率は1(補正なし)とすると、土地の相続税評価額は、21万5000円/平方メートル×120平方メートル× 1= 2580万円となります。

補正率は、土地の形状に応じて評価額を調整するため、国税庁が指定する割合です。

例えば、道路に面する土地の間口が狭い、奥行きの距離が短い、土地の形状が不整形などの土地は、標準的な整形地と比べて、補正率によって土地の評価額が下がります。

反対に、角地や二方向が道路に面している土地は、加算率で調整され評価額は上がります。

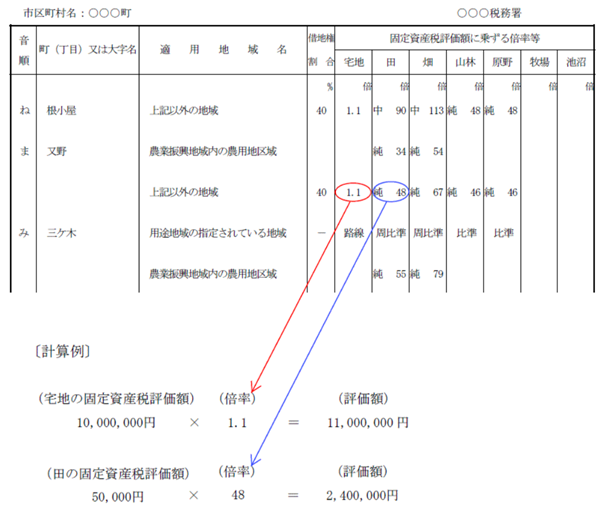

倍率方式による評価額の計算方法

路線価が指定されていない地域を倍率地域といいますが、倍率地域の土地の評価額は、固定資産税評価額をもとに計算します(倍率方式)。

固定資産税評価額は、毎年4月頃、市区町村から送られてくる固定資産税納税通知書で調べることができますし、市区町村に備え付けられている固定資産税台帳で調べられます。

倍率方式による相続税評価額は、固定資産税評価額に、指定された倍率を乗じることで算出します。

相続税評価額=固定資産税評価額 × 倍率

倍率は、路線価と同じく国税庁の公式サイトの評価倍率表から調べられます(図表4参照)。

図表4

※国税庁 財産評価基準書路線価図・評価倍率表 路線価図の説明から引用

図表4は、国税庁の説明用の評価倍率表です。「宅地」「田」など地目ごとに倍率が指定されています。

この事例では、固定資産税評価額が1000万円、倍率(宅地の場合)が1.1ですので、この事例地の相続税評価額は、1000万円 × 1.1 = 1100万円となります。

ここまで更地の評価額の算出方法を解説しましたが、土地上に居住用や事業用の建物が建っている土地を相続することもあります。この場合、小規模宅地等の特例を活用することで土地の評価額を下げられる場合があります。小規模宅地の特例については、相続税の節税対策として活用できる特例で解説します。

土地の相続税節税対策として活用できる特例・控除

ここでは、土地を相続して相続税がかかるとき、節税対策として活用できる制度について解説します。

土地の相続税節税対策になる制度1:小規模宅地等の特例

小規模宅地等の特例は、被相続人が所有する小規模の土地を相続した際に、一定の要件を満たすことで、土地の評価額を最大80%減額させることができる特例です。

評価額を大きく減額できる特例ですが、この制度が設けられた理由は、被相続人が住居や事業で活用していた土地について相続税が高すぎると、相続税の支払いが困難となり、受け継いだ相続人がその土地を手放さなければならなくなることを回避するためです。

特例を適用する土地について、主に次の3つがあります。

(1)特定居住用宅地等

被相続人や被相続人と生計をともにしていた親族が、相続開始直前まで住んでいた宅地

(2)特定事業用宅地等

被相続人や被相続人と生計をともにしていた親族が、相続開始直前まで事業を営んでいた宅地等

(3)貸付事業用宅地等

被相続人や被相続人と生計を一ともにしていた親族が、相続開始直前まで不動産賃貸や駐車場等で貸付けていた宅地

ここでは、住居として活用していた宅地(特定居住用宅地等)の適用要件や減額の計算方法について解説します。

特定居住用宅地等の要件

特定居住用宅地等の要件は、誰が土地を取得したかによって、それぞれ要件が設けられています。

被相続人が住んでいた宅地の場合

図表5

| 土地を取得する人 | 適用要件 | |

|---|---|---|

| 1 | 被相続人の配偶者 | (取得者としての要件)なし |

| 2 | 被相続人と同居していた親族 | 以下の要件をいずれも満たす必要があります。

(1)相続開始直前から相続税の申告期限まで同居していた |

| 3 | 1,2以外の親族 (被相続人と同居していない親族) |

以下の要件をすべて満たす必要があります。

(1)被相続人に配偶者がいない |

※国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)を基に作成

被相続人と生計を一にしていた親族が住んでいた宅地の場合

図表6

| 土地を取得する人 | 適用要件 | |

|---|---|---|

| 1 | 被相続人の配偶者 | (取得者としての要件)なし |

| 2 | 被相続人と生計を一にしていた親族 | 以下の要件をいずれも満たす必要があります。 (1)相続開始直前から相続税の申告期限まで居住していた (2)相続開始から相続税の申告期限まで土地を所有している |

※国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)を基に作成

特定居住用宅地等の特例の計算方法

特例を適用した場合、どれくらいの相続税の減額につながるか解説します。

この特例が適用される土地の限度面積と減額割合は次のとおりです。

●限度面積:330平方メートル

●減額される割合:80%

土地面積に関わらず減額の対象となる面積は330平方メートルまでです。

どれくらい評価額が下がるか事例で解説します。

【事例1】土地面積250平方メートル・土地評価額4500万円の土地を相続した場合(相続人1人)

減額される土地評価額:4500万円×80%=3600万円

課税対象額:4500万円-3600万円=900万円

【事例2】土地面積450平方メートル・土地評価額4500万円の土地を相続した場合(相続人1人)

減額される土地評価額:4500万円×30平方メートル/450平方メートル≒3300万円

課税対象額:4500万円-3300万円=1200万円

このように特例を活用することで課税額を大幅に減額できますので、相続税の負担もそれだけ軽くできます。

相続人が複数いる場合は、それぞれが適用要件を満たす必要がありますので、同じ相続割合であっても、要件を満たすか否かで相続税の額が異なる可能性があります。

土地の相続税節税対策になる制度2:配偶者の税額軽減

配偶者は、相続もしくは遺贈により取得した遺産額が次の金額のいずれか多い金額までは相続税がかかりません。

●1億6000万円

●配偶者の法定相続分

配偶者は少なくとも遺産総額1億6000万円までは相続税がかかりません。

土地の相続税節税対策になる制度3:贈与税額の控除

相続の開始前7年以内に、被相続人から贈与によって取得した財産があり、暦年課税によって納付した贈与税がある場合に、相続税額から控除できる制度です。

相続税の課税対象となる遺産総額を算出する際に、相続開始前7年以内(税制改正により2024年1月1日以降の贈与から対象年数が3年から7年に変更)に被相続人から贈与された財産も加算されます。

そのため、贈与時に支払った贈与税と相続税の二重課税を避けるために設けられた制度です。

土地の相続税節税対策になる制度4:未成年者控除

相続人が未成年者の場合、満18歳になるまでの年数×10万円が相続税から控除されます。

(令和4年3月31日以前の相続については、満20歳)

1年未満の期間があるときは切り上げて計算しますので、例えば、13歳6ヶ月で相続した場合、18歳までの4年6ヶ月は5年として計算され、控除額は5年×10万円=50万円となります。

土地の相続税節税対策になる制度5:相次相続控除

相次相続控除は、亡くなった被相続人が10年以内に相続を受け、相続税を納付していた場合に受けられる控除です。

例えば、祖父から父親へ7年前に相続が発生し(一次相続)、相続税を納付、その後、父親が亡くなり相続が発生(2次相続)した場合に、2次相続の相続税について控除が受けられます。同じ財産に何度も相続税が課される負担を軽減するための制度です。

控除される額は、一次相続時の相続税額のうち、1年につき10%の割合で減額したあとの金額が控除されます。

土地の相続税節税対策になる制度6:障害者の税額控除

障害者の税額控除は、相続人が85歳未満の障害者の場合に受けられる控除です。

相続人の障害者が85歳になるまでの年数に応じて、1年あたり10万円が控除されます(1年未満の期間が生じる場合は切り上げで計算)。障害の程度が重い特別障害者の場合、1年あたり20万円が控除されます。

また、障害者控除額が相続税額より大きい場合に、控除しきれなかった金額は、その障害者の扶養義務者の相続税額から控除できます。

土地の相続から申告までの流れ

ここでは土地を相続してから相続税を申告するまでの流れを解説します。

土地相続の流れ1:相続人の特定

土地やその他の財産を相続したときに、まず相続人が誰かを特定する必要があります。

被相続人については、出生から亡くなるまですべての戸籍を取得して調べ、ほかに子どもなど相続人となる人がいないか確認が必要です。

転籍が複数ある被相続人であれば、調査だけでかなりの時間を要することもあります。

土地相続の流れ2:相続財産の特定

土地以外の不動産や預貯金等、すべての相続財産を特定しなければなりません。

不動産の場合、被相続が保管していた権利証や固定資産税通知書、登記事項証明、市区町村で取得できる名寄帳(課税対象となる土地や建物を所有者ごとにまとめられたもの)などで調査します。ローンが残っている場合は借入先の金融機関へ残高の照会をします。

また、不動産以外の金融資産も調査しますが、場合によっては負債などのマイナス財産が多いこともあります。

プラス財産よりマイナス財産が多い場合、相続放棄することも考えられますが、申告期限内に行う必要がありますので、負債の調査は速やかにすすめる必要があります。

土地相続の流れ3:相続人の承認

相続人は、相続財産に対して「相続放棄」「限定承認」「単純承認」の方法をとることができます。

相続放棄や限定承認するには、相続の開始を知ってから3ヶ月以内に家庭裁判所へ申し立てが必要で、何もしなければ単純承認したものとみなされます(民法915条)。

土地相続の流れ4:被相続人の所得税の準確定申告

被相続人が亡くなった年の1月1日から亡くなる日までの期間に所得を得ており、確定申告が必要な場合、相続人が被相続人の所得について確定申告(準確定申告)をしなければなりません。

被相続人が自営業者のほか、不動産所得がある、給与所得以外に20万円を超える所得がある等の場合確定申告が必要となり、亡くなった日から4ヶ月以内に行う必要があります。

土地相続の流れ5:遺産分割協議書を作成

遺言書があれば遺言書の内容に従って遺産分割をすすめられますが、なければ相続人間で遺産分割協議を行います。

現金や預貯金など分割しやすい財産と異なり、土地や建物などの不動産は分割が難しいケースもありますので、どのように分けるかを話し合います。

話し合いがまとまれば、合意内容を遺産分割協議書にまとめます。法的に書式が決まっているわけではありませんが、遺産分割協議書には、具体的に財産内容や合意事項を記載し、相続人全員が署名・捺印(印鑑証明を添付)が必要です。

遺産分割協議書は、のちのち土地等の不動産の名義変更(所有権移転登記)をする際に必要となります。

土地相続の流れ6:相続税の申告書を提出・相続税の納付

相続税の申告書を作成し、相続税を納付します。

申告期限は、相続を知った日(通常は被相続人の亡くなった日)の翌日から10ヶ月以内です。提出先は、被相続人の住所地を管轄する税務署になります。

相続税の申告に必要な書類

相続税申告時にはさまざまな資料を準備しなければなりません。

●被相続人ならびに相続人の戸籍謄本等関係資料

●相続財産の内容を証明する資料

(預金残高証明書、固定資産税評価証明書、借入金の残高証明書等)

●遺産分割協議書(相続人全員の印鑑証明書添付)

●相続人の本人確認資料 など

申告書の作成・納付書の記載方法

相続財産の資料等をもとに申告書を作成します。

申告書は、税務署もしくは国税庁の公式サイトで入手でき、申告書の書き方は、国税庁の公式サイトでも紹介されていますので確認しながら作成することも可能です。

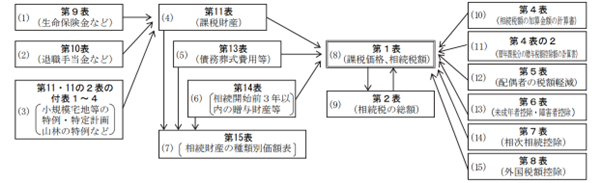

申告書は第1表から15表まであり、相続税のかかる財産や被相続人の負債、債務や葬式費用等を記載し、課税価格の合計および相続税の総額を作成します。

そこから配偶者の税額軽減など税額控除がある場合は記載し、相続税額を算出します(図表7参照)。

申告書の作成は、相続人が複数いる場合は、原則として共同で作成し、連名で提出します。

相続財産の内容や相続人の数等にもよりますが、相続税の申告書の作成は専門的な知識も関係し、申告内容に間違えがあると修正申告の必要が生じますので、一般的に税理士に依頼するケースが多くなります。

図表7

※国税庁 相続税の申告のしかた

申告書の記載が終われば、相続税の納付書を作成し納税します。

土地を相続して相続税の申告をしなかったらどうなる?

相続税の申告期限は、被相続人が亡くなった日の翌日から10ヶ月ですが、申告しなかった場合、もしくは間に合わない場合、延滞税や加算税が課税されるほか、節税対策に活用できる特例等が受けられなくなる可能性があります。

相続税の申告義務を怠った場合

相続税の申告義務があるにもかかわらず、期限内に申告しなかった場合、本税(相続税)に加え延滞税、無申告加算税が課せられます。延滞税は、相続税の納付が遅れたことに対して、無申告加算税は、申告期限までに申告しなかったことに対するペナルティーとして課されます。

また、遺産の隠ぺいや架空の債務をねつ造するなどを行い、税務調査で相続財産が発覚した場合、延滞税に加え、無申告加算税より重い重加算税が課せられます。

相続税の申告義務を忘れていた場合

相続税の申告をするつもりがあっても申告を忘れていた場合も、本税に加え、延滞税、無申告加算税が課されます。ただし、無申告加算税は、申告期限から1ヶ月以内に自主的に申告され、納めるべき税金が完納された場合は課せられない場合があります。

なお、期限内に申告をしても、期限後に申告内容に修正申告・更正があり、新たに納める税金が発生した場合、過少申告加算税が課せられる場合があります。

延滞税・加算税の割合

延滞税は、申告期限から納付するまでの期間によって加算される額が変わるため、納付が遅れれば遅れるほど延滞税は増えます。

延滞税の割合

| 納付期限の翌日から2ヶ月 | 年率7.3%か「特例基準割合に1%を加えた割合」のいずれか低い方(特例基準割合とは、前年の銀行の新規の短期貸出約定平均金利に年1%分を加えた割合) |

| 納付期限から2ヶ月を超えた場合 | 年率14.6%か「特例基準割合に7.3%を加えた割合」のいずれか低い方 |

※国税庁 延滞税の割合を基に作成

加算税の割合

| 加算税 の内容 |

相続税額 | 自主的に 申告 |

実地調査の事前通知から実地調査までに申告 | 実地調査後 に申告 |

|---|---|---|---|---|

| 無申告 加算税 |

50万円以下の部分 | 5% | 10% | 15% |

| 50万円超え300万円以下の部分 | 5% | 15% | 20% | |

| 300万円超えの部分 | 5% | 20% | 30% | |

| 重加算税 | 過少申告加算税に代えて | 追加本税に対し35% | ||

| 無申告加算税に代えて | 納税すべき税金の40% | |||

※財務省 加算税の概要を基に作成

土地を相続したときにかかる税金まとめ

土地を相続した場合の相続税がどれくらいかかるかは、土地の評価額だけでなくその他の相続財産や法定相続人の数、特例が適用できるかなどで変わります。

また、小規模宅地等の特例など不動産に関する特例以外にも、さまざまな特例や控除がありますので、活用できる制度はしっかりと活用することが大切です。

相続税以外にも、所得税や贈与税などさまざまありますが、そのなかでも相続税は申告までの期限が短く、税務調査が入りやすい税金といわれ、また、財産評価や特例の適用を適切にしないと、気づかないまま税金の払いすぎが発生することもあります。

そのため、一般的には税理士に依頼するケースが多いですが、相続税がどのように計算されるか、どのような手続きが必要かを知っておくことは大切です。

是非参考にしてください。

出典

国税庁 No.4102 相続税がかかる場合

国税庁 令和4年分 相続税の申告事績の概要

e-Govポータル 明治二十九年法律第八十九号 民法

国税庁 No.4161 贈与財産の加算と税額控除(暦年課税)

国税庁 No.4155 相続税の税率

国税庁 財産評価基準書路線価図・評価倍率表 路線価図の説明

国税庁 奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外改正)

国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

国税庁 No.4164 未成年者の税額控除

国税庁 No.4167 障害者の税額控除

国税庁 相続税の申告のしかた

国税庁 延滞税の割合

財務省 加算税の概要

国税庁 No.4105 相続税がかかる財産

国税庁 No.4114 相続税の課税対象になる死亡保険金

国税庁 No.4158 配偶者の税額の軽減

国税庁 No.4168 相次相続控除

執筆者:FINANCIAL FIELD編集部