在職中に亡くなった本人に代わって遺族が退職金を受け取ったら、相続税の申告をしなければならないの?

しかしその場合、遺族は相続税の申告をしなければならないのでしょうか。

本記事では、在職中に亡くなった方が会社から受け取った退職金などについて、相続税の申告が必要なのかどうかについて、解説します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

退職金にはどんなものがあるのか

本人が亡くなった場合、遺族はどのような給付を会社から受け取るのでしょうか。その主なものは、次に示すとおり、本人が生存していれば定年などを理由に本人が受け取るはずだったものです。

1.退職一時金

自己都合や定年などにより退職する場合に、勤務年数や給与の額、役職などに応じて会社が規約で定めた方法で一括に支払われるものです。在職中に従業員が亡くなった場合、死亡退職扱いとなり、死亡退職金として遺族が受け取ります。

2. 確定給付企業年金(DB)

勤務先の企業が将来退職する従業員のために積み立てている年金です。従業員の死亡時には、遺族が遺族給付金を受け取ることができる場合があります。

3.(企業型)確定拠出年金(DC)

前述の確定給付年金と同様、従業員の退職後の生活保障を目的として支払われる年金です。ただし、確定給付年金は将来受け取る年金があらかじめ確定しているのに対し、確定拠出年金は従業員が自身で行う運用の成績によって将来の年金額が変わるのが特徴です。従業員が死亡した場合、これまで積み立てた額の時価に応じて遺族へ一時金が支払われます。

4. 退職金共済制度による退職金

主に中小企業を対象とする制度で、国が運営する中小企業退職金共済制度や、商工会議所などが運営する特定退職金制度があります。加入企業の従業員が亡くなった場合、退職扱いとなり、毎月の掛け金と納付月数に応じた退職金が遺族に支払われます。

5.弔慰金

業務上や業務外の事由により社員が死亡した場合に、勤務先企業に弔慰金の規定があれば、遺族へ弔慰金が支払われます。

なお、厚生労働省「令和5年就労条件総合調査」によると、退職給付(一時金や年金、またその両方)の制度を採用している企業は、全体の74.9%となっています(※1)。したがって、遺族が代わって何らかの退職金を受け取ることは、決してまれではありません。

退職金や退職年金は相続税がかかる財産とみなされる

それでは、これらの退職金や年金、弔慰金を遺族が受け取った場合、相続税がかかるのでしょうか?

よく考えてみると、これらは亡くなった本人が受け取ったものではなく、会社の規定などにより、遺族が代わって受け取ったものです。もともと故人の名義であったり、故人が生前受け取ったりした財産を遺族に渡すものが「遺産」なのだから、代わって受け取った退職金は相続財産ではないのでは、と疑問に思うかもしれません。

しかし、前述の退職金や年金は、税法上、相続税がかかる財産とみなされます。亡くなった本人から受け継いだものではないが、実質、それと同じ効果がある、と認められる財産(=みなし相続財産)は、相続税の計算上、相続財産に含めなければならないとされているからです。

みなし相続財産には、おもなものとして、次のものがあります(※2)。

1. 死亡退職金、被相続人が保険料を負担していた生命保険契約の死亡保険金など

2. 「教育資金の一括贈与」や「結婚・子育て資金の一括贈与」に係る贈与税非課税の特例を受けた場合の管理残額

3. 被相続人から受けた生前贈与で、相続開始前一定期間内のもの

4. 被相続人の生前、相続時精算課税の適用を受けて取得した贈与財産

なお、弔慰金については、税法上取り扱いが異なります。原則として、弔慰金は相続税がかかる財産とはみなされません。

ただし、社内規定や生前の給与の額などを勘案した上で、遺族が受け取った額のうち、通常の弔慰金の額を超えた部分については退職手当の一部とみなされ、相続税の対象になることがあります(※3)。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

死亡退職金には、非課税枠がある

一方、死亡退職金のすべてが相続税上の財産となるわけではありません。相続財産の中には、「非課税財産」となるものが定められており、該当すれば遺産から差し引くことができます。主に以下のものがあります。

1. 墓地、墓石、仏壇、祭具など

2. 公益目的で使われる見込みの財産

3. 相続によって取得した生命保険金で、500万円×法定相続人の数をかけた額

4. 相続によって取得したとみなされる退職手当金等のうち、500万円×法定相続人の数をかけた額

つまり、遺族が受け取った退職金のすべてに相続税がかかる財産となるわけではなく、少なくとも500万円×法定相続人の数の額までは、相続税が非課税になる、ということです。

死亡退職金を受け取っても、必ず申告が必要なわけではない

では、死亡退職金などのみなし相続財産を遺族が受け取ったら、相続税の申告をしなければならないのでしょうか。

それを知るためには、預金や不動産など故人名義の遺産に、死亡退職金などのみなし相続財産を含めた上で、課税される相続財産があるのかどうかを試算する必要があります。もし課税される相続財産があれば、相続税の申告が必要です。逆に、なければ必要はありません。

では、どのように試算すればいいのでしょうか。簡略化したものではありますが、課税される相続財産がどのように計算されるかを見てみましょう。

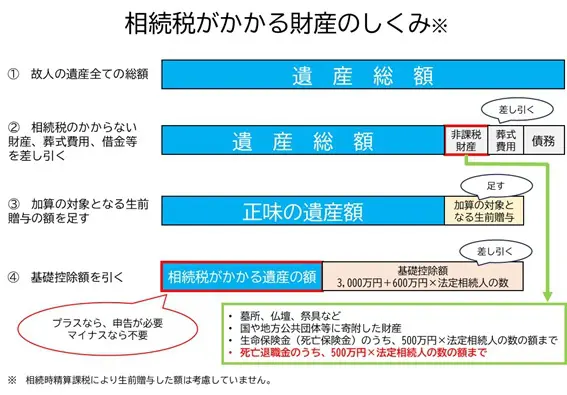

まず、死亡退職金などを含めたすべての遺産の額を集計します。そこから、そもそも相続税がかからない「非課税財産」や葬式の費用、故人が生前に作った借金などの債務等を差し引いた上、生前贈与で加算対象となる額を足します。

その上、さらに3000万円+(600万円×法定相続人の数)で算出される「基礎控除額」を差し引き、なお遺産の額がプラスであれば、その額に相続税が課せられます。一方、マイナスであれば相続税の申告は必要ありません。

(国税庁「No.4102 相続税がかかる場合」を元に筆者作成)

次の例で具体的に試算してみましょう。

亡くなった方(被相続人):夫

法定相続人:妻、子2人(計3人)

遺産総額:5000万円(内、受け取った死亡退職金2000万円)

葬式費用:300万円

債務:なし

加算される生前贈与:500万円

計算手順は次のとおりです。

1. 故人の遺産すべての総額:5000万円

2. 相続税のかからない財産、葬式費用、借金等を差し引く:

5000万円-死亡退職金1500万円(*)-葬式費用300万円=3200万円

(*)受け取った死亡退職金は2000万円ですが、相続財産から控除できるのは、500万円×相続人の数3(妻、子ども2人)=1500万円までです。

3. 加算の対象となる生前贈与の額を足す:

3200万円+加算される生前贈与500万円=3700万円

4. 基礎控除額を引く:

3700万円-(3000万円+600万円×相続人の数3人)=▲1100万円

基礎控除の額を差し引くと、結果はマイナス(=課税される遺産の額はゼロ)になるため、この例では相続税の申告も、相続税の納付も不要、ということになります。

上記は、かなり単純化した例ですが、実際は相続財産の評価方法など、複雑な論点が少なくありません。遺産の内容が複雑だったり、自信のない方は、自己判断せず、最寄りの税務署などに確認してみてください。

申告が必要かどうか、相続税が課される財産を試算してから判断しましょう

これまで見てきたとおり、会社から遺族が受け取る死亡退職金や年金、そして一部の弔慰金は、相続税の課税対象です(ただし、被相続人の死亡後3年以内に支給が確定したものに限ります。3年を過ぎると、所得税、住民税の課税対象になります)。

しかし、相続税の申告をしなければならないかどうかは、亡くなった本人名義の他の財産の額などによってケースバイケースですので、繰り返しになりますが、まずは専門家のアドバイスを受けて相続税の算出をしてから判断するようにしてください。

(※1)厚生労働省 令和5年就労条件総合調査概況 P12

(※2)国税庁 No.4105 相続税がかかる財産

(※3)国税庁 No.4120 弔慰金を受け取ったときの取扱い

出典

国税庁 No.4102 相続税がかかる場合

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。