昨年父が亡くなって相続税が発生しました。「10ヶ月以内」に納めなければいけないようですが、もし遅れたらどうなるの?

お父さんの遺産の多くは不動産と有価証券だったので、どのように現金を工面しようか考えていたところ、亡くなって9ヶ月を過ぎていました。ギリギリ納税できそうですが、もし遅れたらどうなるのか心配だとのこと。

今回は納期を過ぎた場合に発生する延滞税について見ていきます。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

延滞税とは、どのような場合に課せられるの?

延滞税とは、税金を法定納付期限までに税金を納付していない場合に課税され、原則法定納期限の翌日から納付日までの日数に応じて利息に相当するものです。具体例として、以下が挙げられます。

1.申告などで確定した税額を法定納期限までに完納しないとき

2.期限後申告書または修正申告書を提出した場合で、納付しなければならない税額があるとき

3.更正または決定の処分を受けた場合で、納付しなければならない税額があるとき

いずれのケースでも、法定納期限の翌日から納付日までの日数に応ずるかたちで、延滞税を納める必要があります。延滞税は本税のみを対象に課されるもので、加算税などは課税されません。また、本税が1万円に満たない場合、延滞税は発生しません。

もし課せられたらどれくらい支払うの?

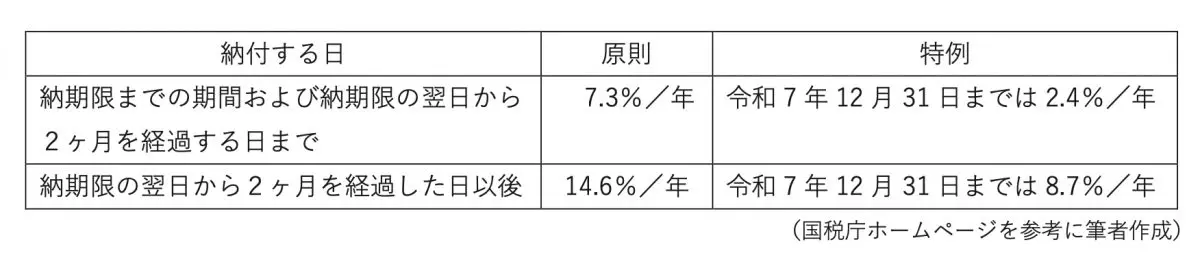

延滞税の割合(利率)ですが、法定納期限の翌日から納付する日までの日数に応じて割合が異なります。

納期限とは、

■期限内に申告された場合=法定納期限

■期限後申告または修正申告の場合=申告書を提出した日

■更正・決定の場合=更正決定等通知書を発した日から1ヶ月後の日

と場合によって異なります。

また、この計算には特例があり、偽りやその他の不正行為によって国税を免れているケースなどを除いて、一定の期間を延滞税の計算期間に含めないというものがあります。その特例の対象としては、以下の3つがあります。

(1) 期限内申告書が提出されていて、法定申告期限後1年を経過してから修正申告または更正があったとき

(2) 期限後申告書が提出されていて、その申告書提出後1年を経過してから修正申告または更正があったとき

(3) 確定申告書を提出した後に減額更正がされ、その後さらに修正申告または更正があったとき

延滞税以外にも利子税というものがある

今回の相談とは直接関係ありませんが、利子税というのがあります。

利子税とは、納期限までに税金を完納できない場合で、税務署に申告書の提出期限の延長や支払いの延長が認められた場合に、その期間に応じて支払う付帯税で、期限までに納付されない延滞税とは異なる性質のものです。

亡くなってからすぐに行動することが大事

親が亡くなった後には、さまざまな手続き等を行わなければなりません。資産があって相続税の納付が必要かどうか微妙な場合だけでなく、Aさんのケースのように資産が不動産や有価証券などで、納税時に一度売却して現金を作らなければならない資産が多い場合は特に注意が必要です。

上述のように、2ヶ月を経過してしまうとグンと利率が上がりますので、できるだけ早く納付するようにしましょう。

出典

国税庁 No.9205 延滞税について

執筆者:田久保誠

田久保誠行政書士事務所代表