しばらく疎遠だった父が他界しました。遺言書には「自分の遺産はすべてお世話になったヘルパーさんに渡してほしい」と書かれていました。この場合、子どもである私たちは何ひとつ相続できないのでしょうか…?

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

その遺言書は有効ですか?

遺言書の存在は、とても重要です。故人の意思を伝える手段なので、「相続を争族にしないためにも遺言書を作成しておきましょう」と推奨されています。ですが、今回のような家族ではない人に全額相続させる内容の場合、家族は驚きとともに抗議したい気持ちになるのは当然だと思われます。

まず、その遺言書が有効なものか否かを確認しましょう。遺言書の形式には、「自筆証書遺言」と「公正証書遺言」があります。

公正証書遺言の場合は、公証人が作成しますので形式的な不備などはありませんが、自筆証書遺言の場合は、日付・署名・押印などに問題がないかのチェックが必要です。

また、作成時に遺言者が認知症などによる判断能力の不安がなかったか、念のために確認することも重要です。これはヘルパーさんにとっても、妙なぬれぎぬを回避するうえで大切な確認事項です。

遺留分を請求できるのは誰?

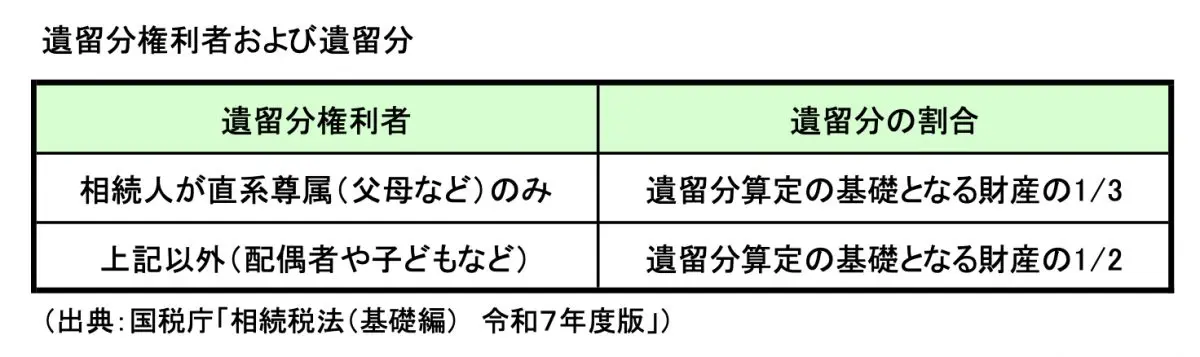

遺言書が有効であった場合、何も相続できないのか心配ですが、民法には遺留分制度があります。これは、「相続は遺族の生活保障も十分に考慮されたものでなければならず、こうした意味から相続財産の一定割合を一定の範囲の相続人に留保する」というものです。遺留分権利者と遺留分は図表1のとおりです。

(図表1)

もし法定相続人が相談者と弟の2人の場合、本来ならば2人で全財産を相続するはずでした。遺言書によりゼロではなく、財産の2分の1を主張できます。つまり2人で4分の1ずつ相続できることになります。

補足ですが、相続人が兄弟姉妹の場合は遺留分の権利がありません。相続人が配偶者と兄弟だった場合、法定相続割合は配偶者4分の3、兄弟4分の1ですが、「配偶者に全部」という遺言があれば、兄弟が相続財産を請求することはできません。

弁護士や税理士などの専門家に相談

遺留分を侵害された場合は、その金額を請求できるのですが、遺留分侵害額請求には1年の時効があります。相続開始と遺留分侵害を知ってから1年以内に、権利者が遺留分侵害額請求の通知をすることが必要です。放っておくと消滅しますので、内容証明郵便などで証拠を残す方法があります。

一般的に分割協議がスムーズに進んだ場合でも、「相続の手続きは大変」といわれています。大変な理由は、相続税の申告と納税に10ヶ月以内という期限があることです。相続財産を精査するだけでも、時間がかかります。

今回の遺言書にある、「遺産はすべて」の“すべて”を洗い出す必要があります。相続税を納付するには金銭的な準備もあるので、早い段階で専門家に相談することが大切です。

最後に、お父さまの遺言書について少し私見を述べさせてください。

お一人暮らしの不便な生活のなかで、ヘルパーさんに随分助けられたことは容易に想像できます。家族にはそれぞれの生活があり、なかなか頼れない現実があります。息子たちは、すでに立派に成長しています。

遺産に頼らずとも生活していけると判断されたのかもしれません。また2人で分割するとなると、争族に発展してしまうことも不安です。ならば、“ヘルパーさんに全額”という遺言書になったのかもしれません。

いずれにせよ、ヘルパーさんとの話し合いになると考えられます。まずは、これまでの謝意を伝えることが肝要です。介護などで特別な貢献があった場合は、寄与分という形もあります。お父さまの気持ちにも寄り添い、弁護士や税理士など専門家に相談して手続きを進めることをお勧めします。

出典

国税庁 相続税法(基礎編) 令和7年度版

執筆者 : 宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士