相続した実家を売却しようとしたら、たいしたお金にならないうえに、解体に100万円かかるそう…… 無理してでも維持すべきですか?

不動産は、「感情」と「数字」の両面で判断が必要です。本記事で、客観的に整理していきましょう。

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

「年間コスト」を数字で把握する

相続した実家を維持するかどうかを判断するには、まず年間コストを明確にすることからはじめましょう。

空き家であっても固定資産税や都市計画税は毎年かかります。固定資産税は原則として固定資産税評価額の1.4%(標準税率)で、市町村が課税します。さらに、建物が老朽化すれば修繕費や草木の管理費、火災保険料なども発生します。

遠方であれば、交通費や管理委託費も必要になるでしょう。「年間いくら持ち出しになるのか」を算出し、10年単位で総額を把握することから判断材料の基準とします。

空き家を放置するリスクと税負担の増加

2015年に全面施行された「空家等対策の推進に関する特別措置法」により、適切に管理されていない空き家は「特定空家等」に指定される可能性があります。

指定されると、住宅用地に認められている固定資産税の軽減措置(小規模住宅用地は課税標準が6分の1になる特例)が適用されなくなることがあります。言い換えると、「取りあえず持っておく」という選択が、将来的な税負担増につながるリスクもあるということです。

売却時に使える税制特例を確認する

一方で、売却する場合の税制も確認しておく必要があります。相続した空き家を一定の条件のもとで売却した場合、譲渡所得から最高3000万円を特別控除できる制度があります(いわゆる「被相続人の居住用財産(空き家)を売ったときの特例」)。

適用要件には、昭和56年5月31日以前に建築された建物であること、耐震基準を満たすか更地にして売却することなどが含まれます。

仮に解体費用が100万円かかるとしても、この特例が適用できれば税負担が大きく軽減される可能性があります。解体費用を含めた、「最終的な手取り額」で比較することが重要です。

将来利用の有無と市場環境を冷静に考える

売却か維持するかを選ぶかどうかの最終的な決め手は、「将来使う予定があるか」という点です。自分や子どもが住む予定がなく、賃貸需要も見込めない地域であれば、資産というより負担となる可能性が高くなるでしょう。

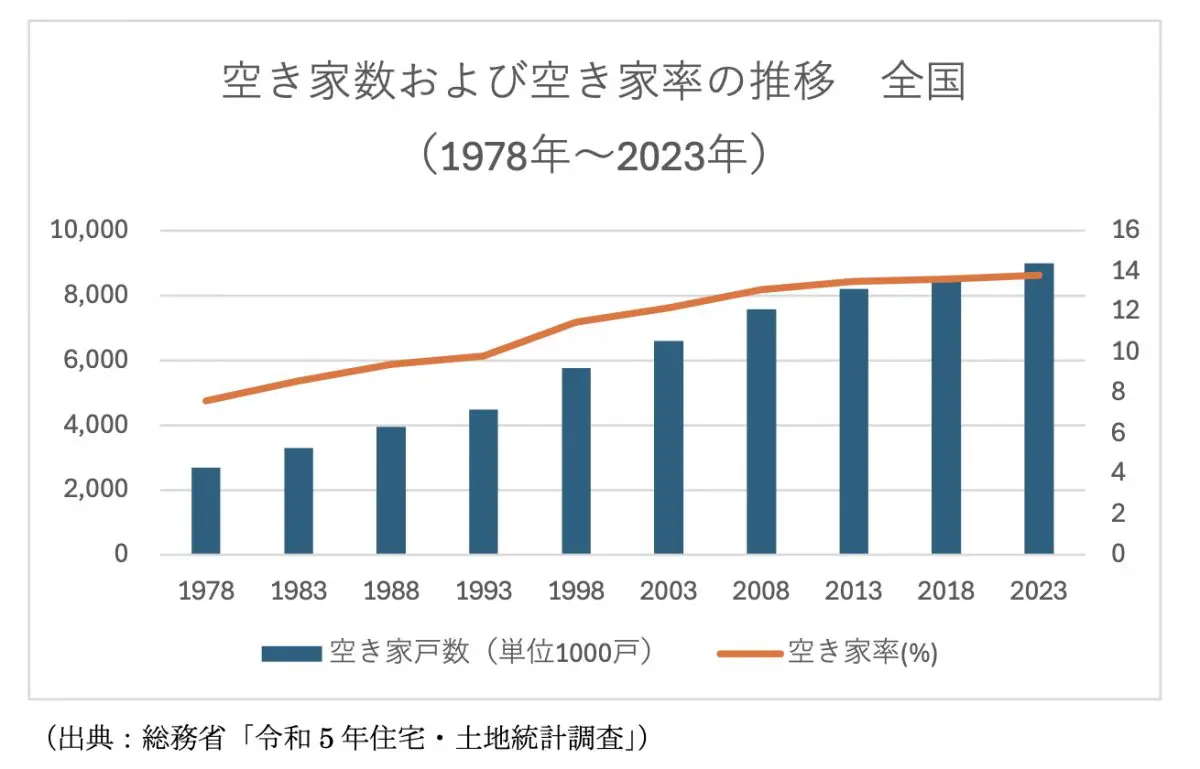

総務省「令和5年住宅・土地統計調査」によると、全国の空き家は増加傾向にあり、特に利用目的のない空き家が増えています(図表1)。

政府広報オンラインでは、「倒壊の危険性が高いなど、周囲に著しく悪影響を及ぼす『特定空家』と認められると、市区町村は所有者に適切に管理をするように『助言』や『指導』を行い、それでも改善が見られない場合は『勧告』や『命令』を行い、所有者が命令に従わない場合、50万円以下の過料に処される場合があるほか、行政による強制撤去等の対応が行われる場合もあります」と記されています。

地域の人口動向や不動産市場の将来性も踏まえ、「価値が上がる可能性がある資産かどうか」を見極めることが必要です。

図表1

まとめ:感情ではなく「比較」で判断する

「無理してでも維持すべきか」という問いへの答えは、感情ではなく冷静に比較して決めましょう。比較のポイントは前述の通り、以下の3点です。

(1)今後10年間の維持コスト総額

(2)売却した場合の手取り額(特例適用後)

(3)将来の利用予定の有無

この3点を整理すれば、客観的な判断ができるでしょう。

思い出の詰まった実家を手放す決断は心情的には簡単ではありませんが、家計全体や老後資金への影響を考えると、早めの整理が合理的な選択となります。時には割り切って、「数字」をベースに後悔しない相続不動産の判断が求められます。

出典

横浜市 令和7年度 固定資産税のあらまし

国土交通省 空家等対策の推進に関する特別措置法関連情報

国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

総務省 令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果

内閣府大臣官房政府広報室 政府広報オンライン 空き家の活用や適切な管理などに向けた対策が強化。トラブルになる前に対応を!

執筆者 : 柴沼直美

CFP(R)認定者